- 繁体中文

- 简体中文

- English

- Español

- Tiếng Việt

- Português

- لغة عربية

- ไทย

在股市創下歷史新高、市場波動性低以及整體金融環境如此寬鬆的現在,透過IPO籌集資金再合適不過了。

Reddit的IPO可能已經醞釀了一段時間,但考慮到市場條件,上市時機似乎是合適的。定價始終很重要,雖然IPO的定價設定在每股34美元的價格範圍頂端,但潛在需求非常強勁——多次超額認購——隨後股價在開盤時飆升至57.80美元。

除了市場條件和定價等因素,現在重要的是投資案例以及管理層執行策略成長計畫的能力。對於交易者而言,更重要的是流動性以及其典型的單日和盤中波動;波動性、相對於其他股票/標普500的貝塔值、變化率以及趨勢的持續時間。

在交易動態方面,這些變數將隨著市場探索公司基本面而不斷演變和清晰化,需要一段時間來確定一個集體的公允價值。這增加了短期價格波動的風險,可能極大地吸引短期差價合約(CFDs)交易者,他們尋求進行超短線交易或利用雙向(做多和做空)機會。

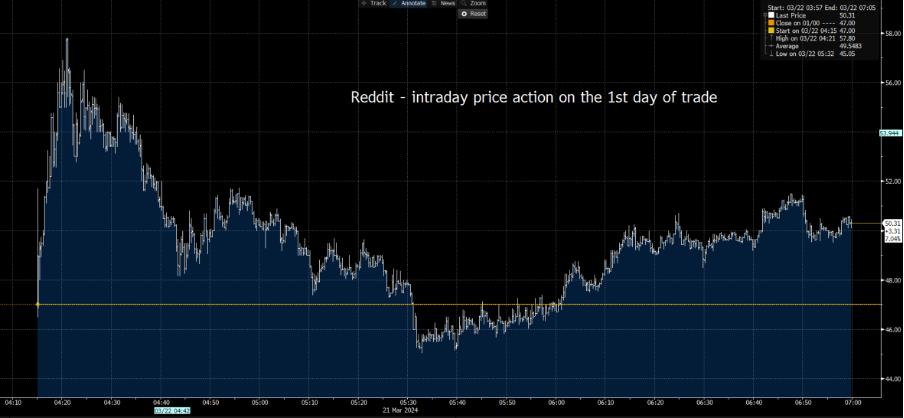

瘋狂的首個交易日

我們看到,首個交易日的表現如預料般驚心動魄,股價開盤報47美元,比IPO價格上漲了38%。價格一度飆升至57.80美元,然後又回落至平盤,並收在50.31美元。對於搶到開盤價的投資人來說,首日漲幅達到7%。

對於那些根據價格走勢做出反應的人來說,投資和資本流動比其他一切都重要,因為對沖基金和大型投資組合經理進出頭寸以及期權交易商的資金流都會加劇每日波動。

人們也可以持開放態度,認為在80億美元的估值基礎上,可能會進一步推向100億美元,這甚至可能為趨勢交易者創造短期機會。

Reddit交易會帶有迷因(meme)特徵嗎?

關於Reddit是否會成為迷因候選者存在著爭論,其中基本面根本不重要,股價更可能受到絕對動量的驅動,這一點由交易者購買短期看漲期權,和期權交易商在股價上漲時,通過購買標的股票對其敞口進行對沖所支撐。

我們不能排除這種可能性,但Reddit社群對IPO的反應並不積極,而資本結構也不盡如人意,IPO籌集的資金只相當於流通股份的8%左右——與GameStop相比非常低,後者流通股份的比例高達58%。

在目前的資本結構下,各個社交社群對Reddit股價的持續影響可能會受到限制。從交易結構的角度來看,我們發現很大一部分股份將由內部人士(CEO Steve Huffman 持有46%的股份)以及機構資金持有,其中許多已持有多年,包括來自2021年的融資- 通過可轉換股票發行- 當時將其估值定為100億美元。

評估商業模式

因此,基本面應該很重要。有趣的是,管理階層一直熱衷於強調他們透過數據授權業務在人工智慧領域的持續涉足,他們的定位是將用戶內容出售給Google、Open AI、蘋果和Meta等公司。

考慮到Reddit的用戶群,這一方面應該為估值提供支撐,其中有相當比例的每日活躍用戶是Reddit獨有的,很少瀏覽其他社群媒體管道。

儘管Reddit希望有效地實現這一成長領域的貨幣化,但目前報告的數字和指導將分化投資者。一方面,2024年的營收成長預期穩健,達20%。然而,底線卻不那麼令人信服,EBITDA的指導是今年會實現損益平衡,而2023年錄得了6,930萬美元的虧損。

有些人也指出,人均使用者收入(APRA)數據顯示,2023年第四季美國地區APRA年減了7.4%,與Meta和Pinterest等公司相比表現不佳。

隨著市場逐漸了解Reddit的商業模式以及其變現銷售機會和獲利成長能力,我們很可能會看到價格出現趨勢性趨勢。 IPO投資者在IPO路演中已經聽到了足夠的情報,但對於二級市場的許多投資者來說,他們將迫切地關注在即將發布的財報中有關營收和管理層展望的內容。

Reddit目前處於聚光燈下,這是理所當然的 - 這種商業模式極大地分化了公眾情緒,許多人認為一旦初始資金流平穩下來,Reddit可能成為引人注目的空頭機會。其他人則認為其有良好的上行潛力,並願意持有。

當大眾意見不一致時,通常會出現波動,這表明Reddit可能會成為一個值得關注的交易股票。

Related articles

Pepperstone不代表這裡提供的材料是準確、及時或完整的,因此不應依賴於此。這些資訊,無論來自第三方與否,不應被視為建議;或者買賣的提議;或者購買或出售任何證券、金融產品或工具的招攬;或參與任何特定的交易策略。它不考慮讀者的財務狀況或投資目標。我們建議閱讀此內容的讀者尋求自己的建議。未經Pepperstone的批准,不允許複製或重新分發此信息。