- 繁体中文

- 简体中文

- English

- Español

- Tiếng Việt

- Português

- لغة عربية

- ไทย

分析

上週概況

儘管上週的日程安排較為輕鬆,但有幾個值得關注的主題。

美國方面,聯準會理事Waller的演講引起了大多數參與者的興趣。作為比較鷹派的FOMC票委之一,他對市場定價和2024年的中位數點提出了一些質疑,這都顯示今年可能會進行三次25個基點的降息。 Waller指出,最近高於預期的通膨數據意味著“更少的降息次數,或更晚開始寬鬆”,等待降息的風險“低於過早行動”。

儘管這番措辭顯然符合Waller一貫的鷹派立場,但再次強調了目前可能被低估的風險,即如果3月的CPI數據(將於4月10日公佈)也高於預期,那麼FOMC可能不會加入其他G10央行即將開始的「降息之夏」。雖然鮑威爾主席很大程度上認為一月和二月的通膨報告是受季節因素扭曲的噪音,但如果CPI持續保持高位,那麼將越發不容忽視。

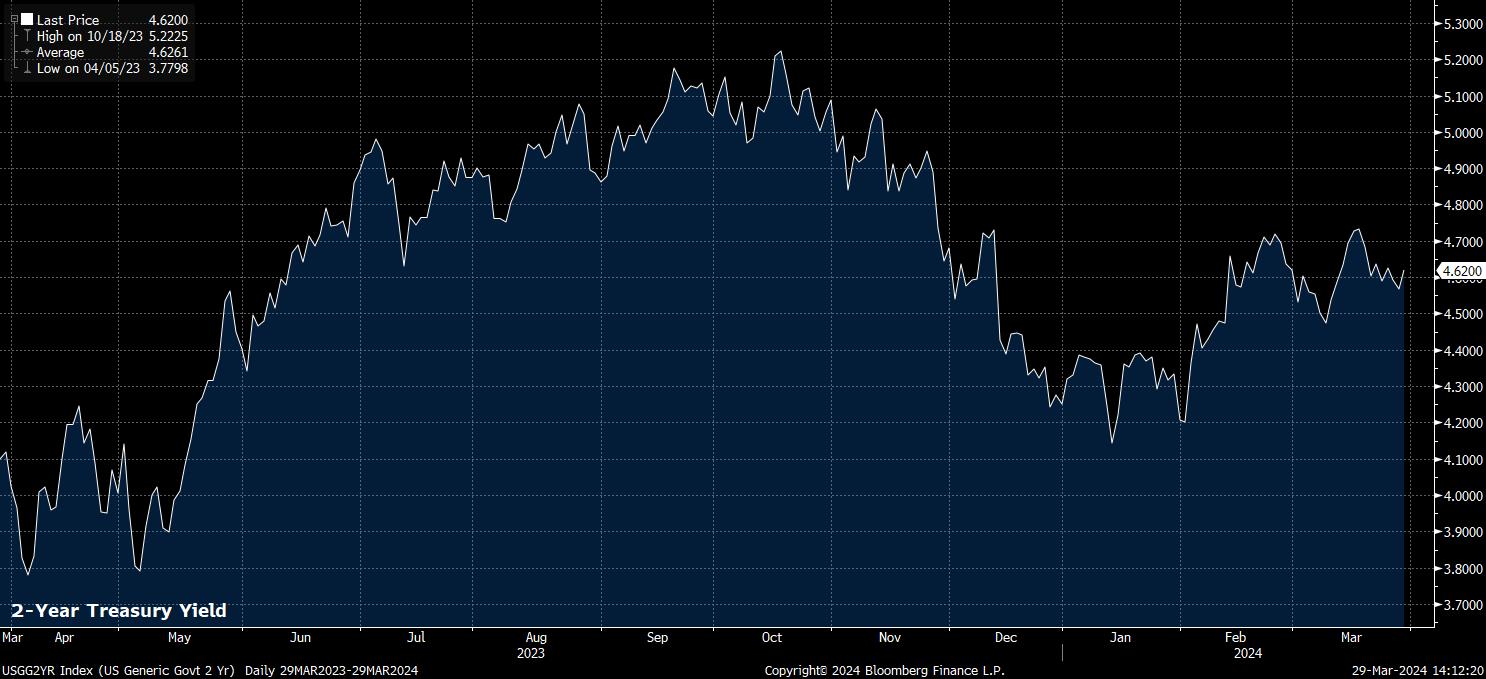

與12 月的5 名FOMC 成員相比,目前只有一名FOMC 成員的點位於媒體下方,這表明聯準會政策面臨的風險正日益向鷹派方向傾斜,這對美國國債殖利率曲線前端構成了下行風險,從而進一步提升了美元的上行風險。

儘管如此,最新的核心PCE數據——既是聯準會首選的通膨衡量指標,也是上週數據的重點——在復活節週五發佈時完全符合預期。

月資料顯示,2月核心PCE通膨率較上季上升0.3%,低於上個月向上修正的0.5%,年年成長則從1月上修的2.9%降至2.8%。儘管年化環比數據會呈現出稍微不那麼樂觀的情況,3個月增長率升至3.5%,6個月增長率升至2.9%,但這更多是受去年幾乎為零的核心PCE數據脫離資料集的影響,因此這是一種統計上的特殊情況,目前不太可能引起決策者的實質關注。

除了上述言論和核心PCE數據外,上週相對缺乏新的催化劑。然而,低於預期的法國和義大利通膨數據確實增加了歐洲央行在4 月11 日的會議上進一步鴿派轉向的可能性,儘管政策制定者實際上已經預先承諾6 月降息,進一步謹慎措辭的影響很可能相對有限。

話雖如此,歐洲各國央行越來越傾向鴿派,因為對聯準會前景的風險更明顯地偏向鷹派。例如,瑞典央行上週的決定指出,5月可能會進行首次25個基點的降息,而瑞士央行已經在本輪週期實施了G10 的首次降息,同時有關5月英國央行降息的傳言也越來越多。因此,預計歐洲貨幣(EUR、SEK、CHF、GBP)在未來一段時間內將繼續相對疲軟地對美元交易。

_Daily_30_2024-03-29_14-11-30.jpg)

不過,更廣泛地說,在2024 年剩餘的時間裡,已開發市場的貨幣政策走向仍保持不變——降息即將到來,量化緊縮即將結束,央行的支持性政策再次回歸。

總的來說,這意味著風險背景仍然非常有利,因為多頭仍然主導著股市,不僅是在華爾街,而且全球範圍內,包括全歐洲的斯托克斯600指數、德國的DAX指數、日本的日經225指數,以及加拿大的S&P/TSX 60指數,上週都創下了新高。

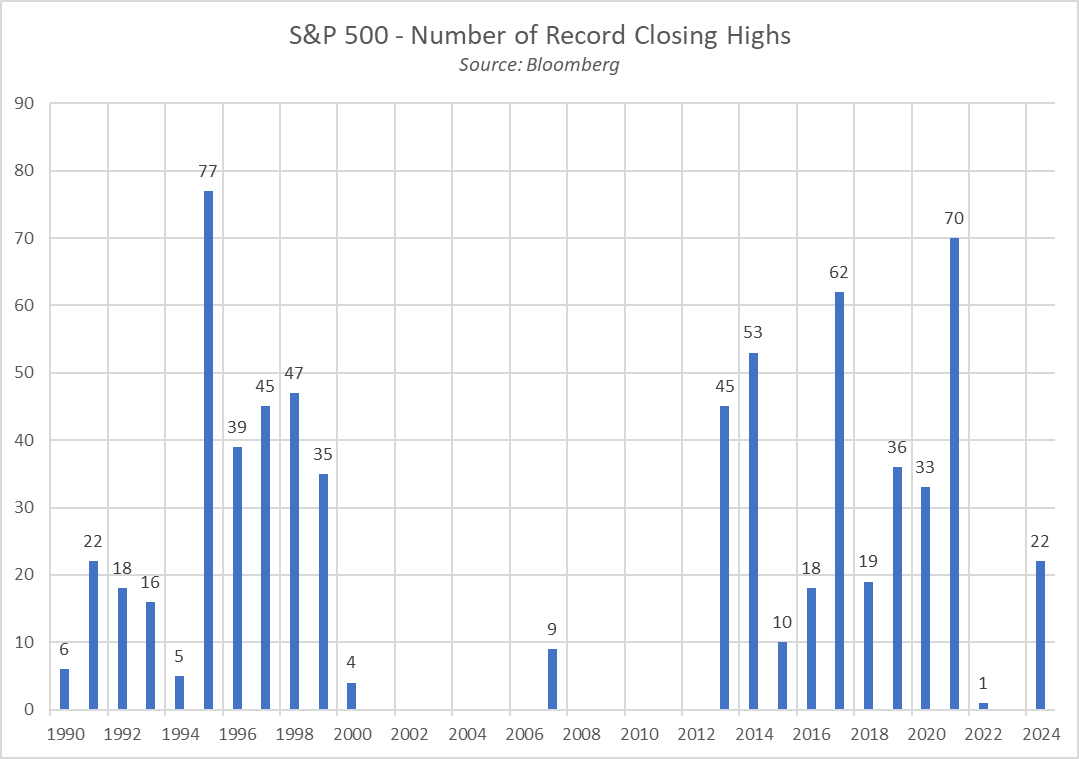

當然,儘管歐洲股市表現略有落後,但最受關注的仍然是美國,標普 500 指數在因假期縮短的一周結束時連續收漲,同時也是今年第22次創下歷史新高。

這一連串創紀錄收盤表明,牛市持續顯示出擴大的跡象,標普500指數的11個板塊中已有10個今年以來實現了正收益,而2月底時只有9個板塊,1月底時只有5個板塊。就成分股而言,構成指數的503檔股票中,現在有73%的股票在今年迄今實現了正收益,而2月底時只有60%,1月底時只有45%。顯然,這漲勢的動力持續增強,而多頭在短期內幾乎沒有放棄控制權的跡象。

從更廣泛的角度來看,標普500指數和那斯達克100指數目前已經連續五個月上漲,2024年第一季也標誌著這兩個指數連續第二季上漲。鑑於前述的支持性政策背景,股市可能從這裡進一步上漲,而從4月12日開始的2024年第一季財報季將是股票市場的下一個重要考驗。

相對較為平靜的股票市場氛圍也反映在其他資產類別中。

例如,美國國債在殖利率曲線上保持穩定交易。在5年期和7年期的國債拍賣表現堅挺,得標利率雙雙低於預發行收益率後,市場輕鬆吸收了中期債務供應,進一步消除了一些對債券發行激增的擔憂。

外匯市場也反映出這種相對穩定的態勢,儘管美元在其他外匯中繼續普遍走強,美元指數連續第三個星期上漲,途中觸及6周高點。如同前面所提到的,G10外匯領域幾乎沒有任何貨幣在成長或收益方面能夠超越美元,因此勢頭應該保持積極,而美元的跌幅相對較淺。

然而,黃金確實顯示出了更多生機,過去五個工作天上漲約3%。黃金似乎再次閃耀光芒,受益於固定收益市場相對穩定的環境,觸及新的歷史高點。

_D_2024-03-29_14-08-51.jpg)

本週展望

經歷了上週較為平靜的一周後,隨著市場度過復活節假期,本週的數據日程將更加密集,充滿了事件風險和未知的情況。

顯然,從數據角度來看,週五公佈的 3 月美國就業報告將是重頭戲。市場普遍預期當月整體非農就業人數將增加 20.5 萬,失業率將維持在 3.9% 不變,而薪資成長的環比增速預計將從先前的 0.1% 加快至 0.3%。

然而,從政策角度來看,很難想像3月份的就業報告會對市場產生實質影響,特別是考慮到鮑威爾主席最近已經提到,委員會確實預計今年餘下時間力失業率會走高,並且FOMC雙重目標的風險正在回到「更好的平衡」。目前,決定首次降息的關鍵因素仍然是對通膨回歸2%目標的“信心”,在這方面,下一個CPI報告(定於4月10日發布)變得非常重要。

儘管如此,對於聯準會發言人而言,接下來的一周非常繁忙。聯準會將發表9場單獨的講話,其中包括週二紐約聯邦儲備銀行主席Williams以及週三鮑威爾主席本人的重要講話。當然,市場將密切關注所有FOMC成員的講話,以獲取有關首次降息時間、委員會在有足夠信心開始正常化之前需要看到多少額外數據,以及每一位政策制定者認為什麼是今年適當的寬鬆程度的提示。

其他一些貨幣政策事件也將受到關注,包括 3 月澳洲央行和歐洲央行會議紀要,其中後者尤其令人感興趣,因為拉加德及其同事繼續迅速朝著 6 月首次降息的方向邁進。

同樣是歐元區,最新的廣義通膨數據將於週三公佈,預計3月份的「快報」數據將顯示廣義CPI年同比增長從之前的2.6%放緩至2.5%,而核心指標應該會降低0.1個百分點至年增3.0%。與預期一致或更冷的數據將進一步鞏固6月降息的情況,儘管此類結果已經被歐元OIS完全定價。

瑞士本周也將公佈通膨數據,其中廣義CPI已經穩定在瑞士國家銀行目標區間的底部,貨幣市場正在定價今年年底前進一步降息50個基點,其中包括有四分之三的機會在下次會議上( 6月)降息25個基點。

通膨並不是唯一的焦點,隨著大多數已開發經濟體最新一輪 PMI 調查出爐,市場參與者也將關注經濟成長的最新動態。儘管許多都將是「最終」數據,但美國ISM指數尤其重要,特別是周一的製造業指數,此前 2 月的報告指出該行業的生產增長速度為近兩年來最快。

然而,總的來說,未來一周可能會是一個「鮑威爾和就業報告」的故事;只要兩者都不出現令人不快的意外,短期風險的平衡將暫時偏向股票和美元的上漲。

Pepperstone不代表這裡提供的材料是準確、及時或完整的,因此不應依賴於此。這些資訊,無論來自第三方與否,不應被視為建議;或者買賣的提議;或者購買或出售任何證券、金融產品或工具的招攬;或參與任何特定的交易策略。它不考慮讀者的財務狀況或投資目標。我們建議閱讀此內容的讀者尋求自己的建議。未經Pepperstone的批准,不允許複製或重新分發此信息。