- 繁体中文

- 简体中文

- English

- Español

- Tiếng Việt

- Português

- لغة عربية

- ไทย

分析

比特幣差價合約交易者面臨兩個問題:

- 減半後的價格走勢會與之前三次減半週期有所不同嗎?

- 在減半前後,交易環境是否會出現明顯變化?

背景

作為比特幣生態系統的核心,比特幣礦工(個人、團體、公司)利用令人難以置信的運算能力和能源,競爭解決不斷變化的加密難題。當一個實體有幸計算並解決這個難題,作為工作量證明的結果,它們會獲得將一個區塊(交易)添加到區塊鏈的特權。

添加一個區塊到區塊鏈後的獎勵是比特幣(BTC),這是所有對BTC的投機和投資的開始。

每驗證21萬個區塊(通常需要四年的時間),我們會看到新BTC的數量減少50%,這也意味著對礦工的獎勵減半;因此有了「減半」的概念。

2009年,可挖掘的BTC數量為2,100萬枚,礦工展示工作量證明的獎勵為50個BTC。

在2012年減半之後,可挖掘的比特幣數量減少到了1050萬枚,獎勵設定為25個BTC。 2016年,這個數字再次減半,變成525萬枚,獎勵為12.5個BTC;而在2020年,可挖掘的比特幣數量減少至262.5萬枚,獎勵為6.25個BTC。

在即將到來的減半中,可挖掘的新比特幣數量將減少至131.3萬枚,礦工展示工作量證明的獎勵也將降至3.125個比特幣。

從本質上講,這種四年周期會一直持續,直到2140年最後一次減半結束,屆時區塊獎勵降至零,所有2100萬枚比特幣都投入流通。因此,BTC具有稀缺性價值,這是支撐長期投資案例的基礎。

對BTC礦工的影響

隨著能源成本的變化、支付給礦工的費用下降、加密難題的複雜度增加以及工作量證明獎勵減半,必然會有一些礦工停止運營,因為他們的利潤空間將變得非常狹窄,甚至無利可圖。

當然,挖礦實體可以尋求降低投入成本以繼續參與,而更高的BTC價格也將抵消獎勵減少帶來的影響,但我們將看到礦工退出。

在這種動態下,「哈希率」(本質上是每秒嘗試解決一個難題的次數)很可能會下降。事實上,可以說BTC價格最近的回檔是由於預期哈希率降低,這也可能對BTC生態系統產生重大影響。值得注意的是,哈希率降低會增加集中風險(少數礦工最終將獲得更多可用的BTC),使系統的穩定性降低。

減半的歷史

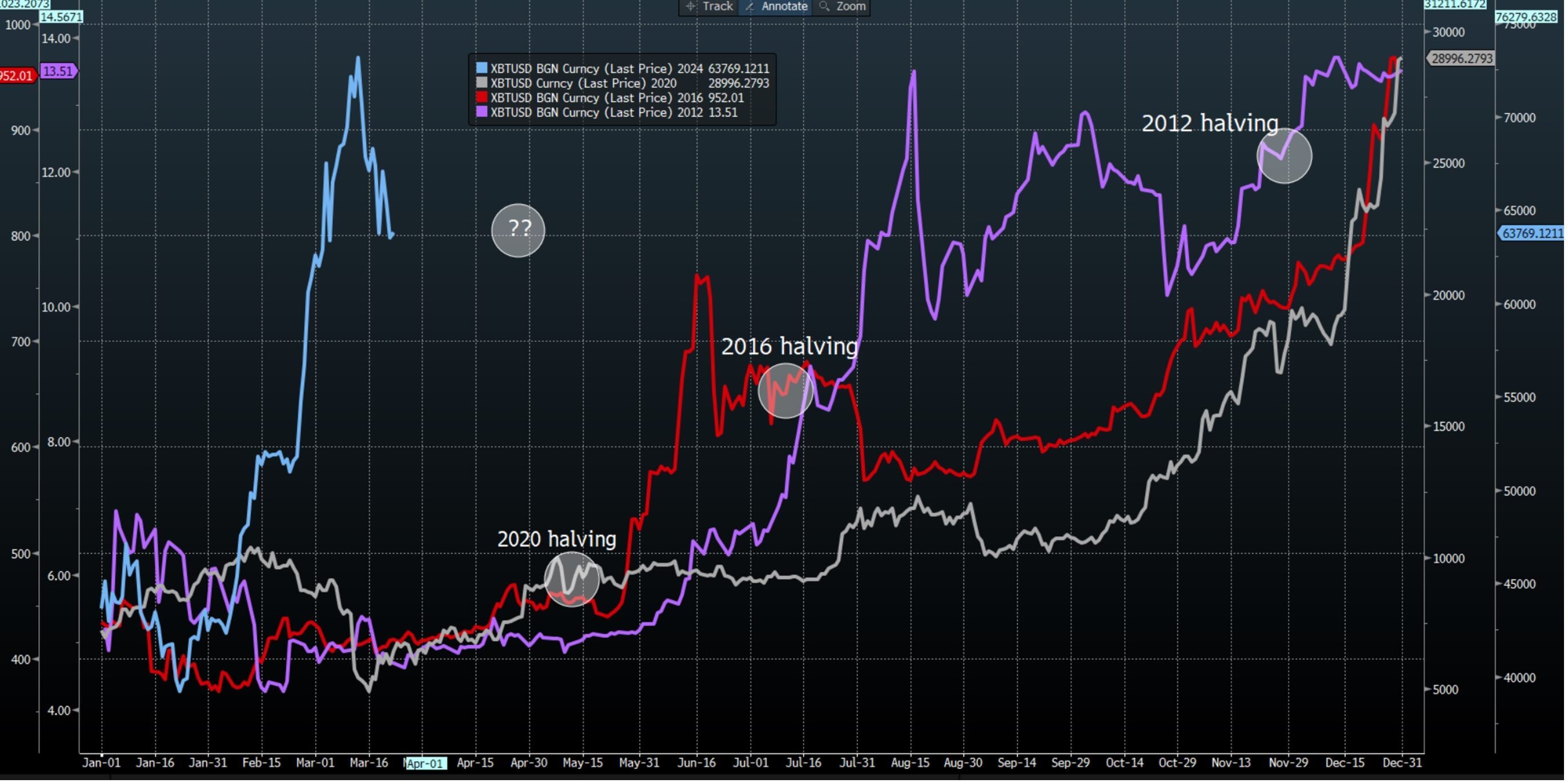

我們在 2012 年、2016 年及 2020 年已經經歷過三次減半,雖然這不是一個很大的樣本量,但在隨後的12個月中,BTC的驚人漲幅可以透過供應減少得到合乎邏輯的解釋。

2012年、2016年及2020年比特幣走勢

和先前的減半事件一樣,2024年BTC在減半日期前的幾個月內出現了大幅上漲,隨後價格在事件臨近時回調。

2020 年和 2012 年減半結束後,我們看到 BTC 價格表現強勁,但 2016 年並非如此,因此很難確切地說減半是否對市場產生了明顯的直接影響。

所以這次會有不同嗎?

在最簡單的情況下,實際上並沒有什麼改變,因為如果在廣泛需求和採用率不斷增加的情況下(就像現在一樣)減少供應,那麼價格就會上漲。這一點像在2012年、2016年及2020年一樣適用。

提高資產的稀缺性通常會導致價格上漲。

如果情況發生很大變化,這次可能會有所不同的原因是:

- 正當許多傳統金融交易者仍在加強對減半的理解時,加密貨幣領域的大型參與者已經對減半有著透徹的了解,充分意識到其中的風險和機遇,並做好了準備。

- 近年來機構參與度大幅增加,與2012年、2016年及2020年的情況截然不同。這與BTC交易和投資方式的演變相吻合。新產品(如BTC現金ETF)知名度提高,機構參與度增加,同時我們也看到了衍生性商品的影響加大,正在改變結構和日內流量。

- 流動性——即订单能够成交的便利程度——在过去两年显著提高。流动性的深度对价格变化的程度有重要影响。通常情况下,增加的流动性会导致一段时间内的百分比变化较小。

- 在过去几年中,我们看到BTC的交易成本显著降低——这减少了对投资组合的拖累,但提高了基础市场的流动性。

- 比特幣網路上的每日交易數量是2012年至2016年的數倍。

- 監管審查、KYC和監控的加強。

交易環境會發生變化嗎?

當我們注視著距離減半確切時刻的倒數計時的時候,與美國CPI公佈或FOMC會議不同,一旦礦工的獎勵減半,比特幣價格極不可能出現突然的膝跳反應。

為什麼會有過激反應呢?因為如果我們已經知道結果,就不應該有什麼意外了。

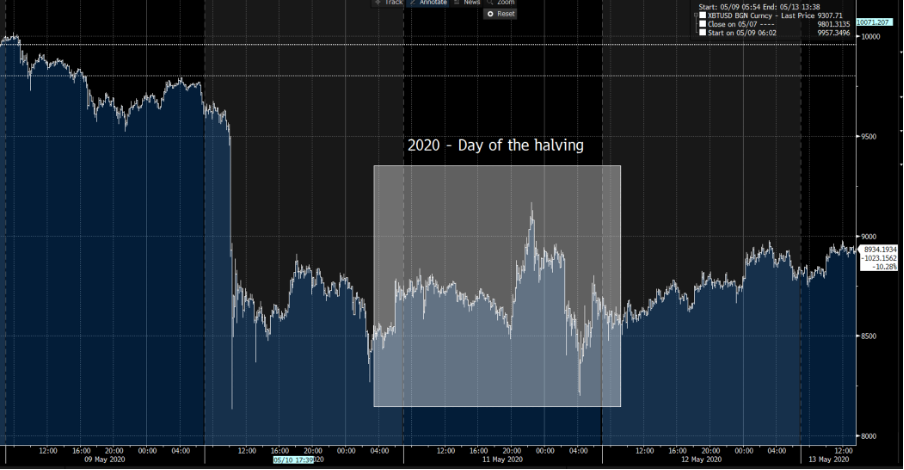

事實證明,就像我們在2020年的上一次減半中看到的那樣(如上所示),在減半的那一天,價格走勢平淡無奇,儘管我們在事件前幾天看到了波動。

就像2012年和2020年的情況一樣,在減半後的幾天,買家紛紛入場,我們看到了一個堅實的漲勢出現。

現在有些人會密切關注哈希率是否受到影響,但我們也需要考慮到比特幣和更廣泛的山寨幣領域一直作為高貝塔風險資產進行交易- 即如果NAS100指數上漲1%,則比特幣通常會上漲3%以上。因此,如果我們看到NAS100指數下跌,這可能會影響比特幣,無論減半帶來的供應動態是否改變。

我們可以清楚地看到,自3月中旬以來,比特幣的表現落後於美國股市,這與以往的減半週期相符。也許這加強了一個觀點,即減半後,比特幣將具有更清晰的部位結構,而多頭方可能會更有動力在減半後的幾天推動價格上漲。

交易策略?

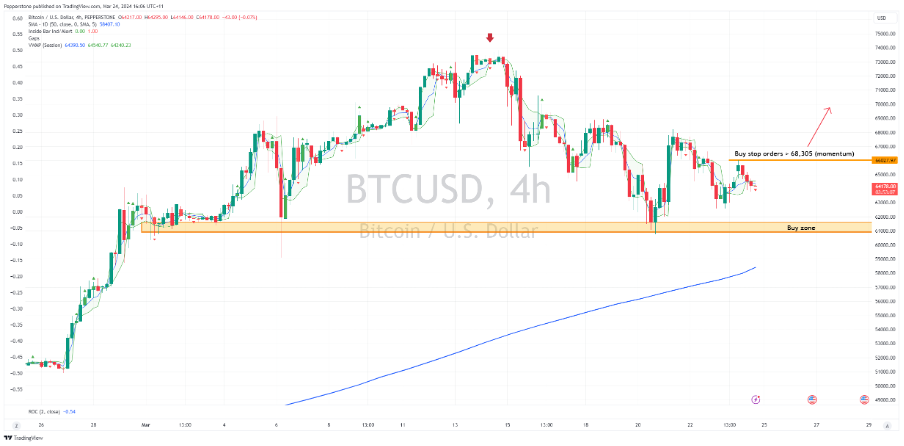

比特幣4小時設定

正如我們在4小時圖中看到的,這次需要關注的關鍵水平是61,200至60,769的水平支撐區域。如果價格達到這個關鍵支撐區域,那麼多頭方將希望看到這一區域被積極捍衛,因為如果收盤突破,可能會看到價格下跌至59,415,甚至可能測試50日均線,即58,382。

相反,我希望看到價格向上突破68,305,才會考慮啟動多頭動量交易。

減半是比特幣和山寨幣市場的一個明顯事件風險,因此值得了解其中的內容。像往常一樣,開放的心態和對價格走勢做出反應的強烈意願將對我們交易者有利。

Related articles

Pepperstone不代表這裡提供的材料是準確、及時或完整的,因此不應依賴於此。這些資訊,無論來自第三方與否,不應被視為建議;或者買賣的提議;或者購買或出售任何證券、金融產品或工具的招攬;或參與任何特定的交易策略。它不考慮讀者的財務狀況或投資目標。我們建議閱讀此內容的讀者尋求自己的建議。未經Pepperstone的批准,不允許複製或重新分發此信息。