- 繁体中文

- 简体中文

- English

- Español

- Tiếng Việt

- Português

- لغة عربية

- ไทย

分析

.jpg?height=93&quality=100)

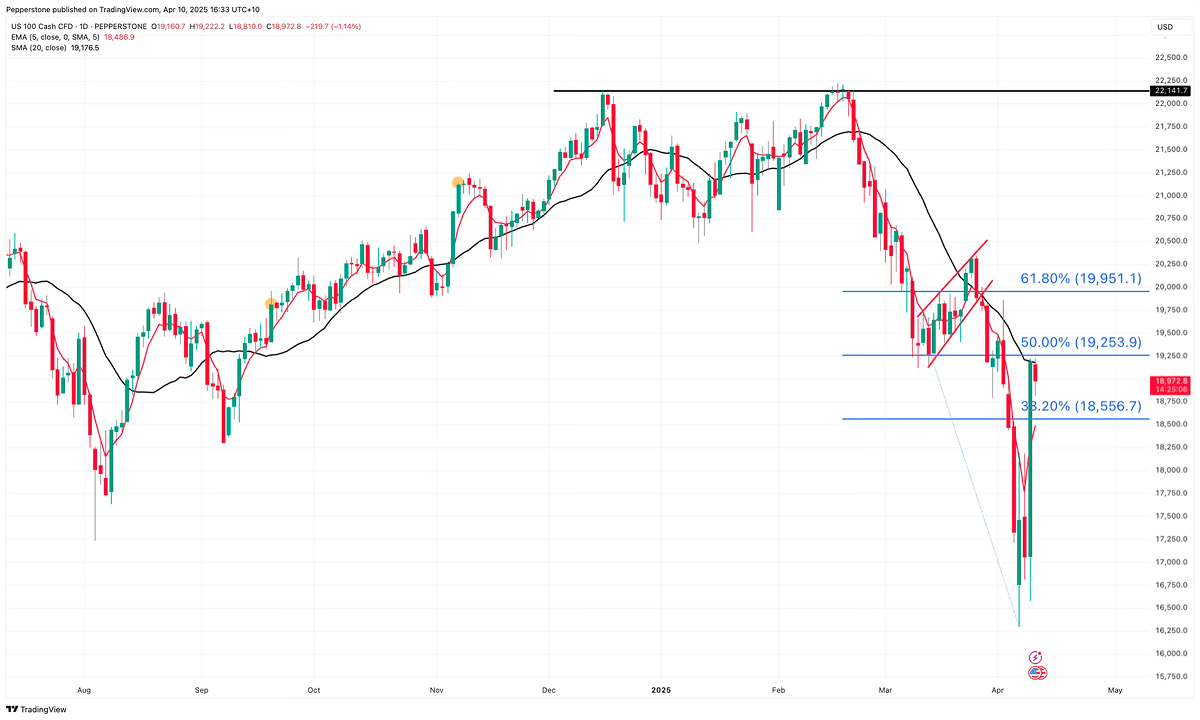

在連續兩周的穩步下跌後,納斯達克昨日大漲12.5%,創下自2008年10月以來的最大單日漲幅。

這次急劇反彈更多的是一種技術性調整,而非長期趨勢反轉的開始。空頭頭寸已經相當極端,因此市場對任何利好消息都極為敏感,觸發了快速的空頭回補反彈。

此輪情緒轉變的直接觸發因素是美國關稅的最新更新。儘管中美貿易戰持續升級,白宮宣布對尚未報復美國的國家推90天徵收關稅(不包括加拿大和墨西哥)。在此期間,僅徵收10%的臨時關稅。這幫助緩解了對全面貿易戰的恐懼,暫時穩定了市場情緒,吸引買盤回流全球股市。

然而,在這次由情緒驅動的反彈後,納斯達克今天再次回落,突顯出關於經濟基本面的擔憂仍然存在。如果計算一下,10%的關稅對所有國家加上對中國的125%關稅,總體上與逐國互徵的關稅增加量大致相當——只是更加集中在中國進口商品上。

全球經濟放緩的風險仍然懸而未決,美國對關稅政策的調整只是將更多壓力轉嫁給中國,而未能緩解美國企業和消費者的成本壓力。通脹問題依然存在,對於小型經濟體來說,即便是10%的關稅也是一大負擔。全球經濟增長前景仍然非常不確定。

要使風險資產真正進入可持續的上漲趨勢,我認為有兩個關鍵因素需要關注。首先,未來90天內關稅談判的進展。如果特朗普政府能夠與中國和歐盟達成某種協議——或至少表現出願意談判的態度——這可能有助於恢復市場信心,並帶回風險偏好。

其次,需關注美聯儲的立場,或者說我們能否看到“美聯儲保護傘”。儘管股市短期內有所反彈,但美國國債收益率仍在上升,這可能意味著市場已經開始下注於衰退或強迫平倉交易。

隨著4月15日稅務截止日期迫近,銀行現金流受到擠壓,如果市場開始擔心流動性危機,美聯儲可能不得不采取更加鴿派的言辭,甚至暗示降息,這可能會給股市帶來實質性支撐。

在這兩個方面沒有更多明確的前景之前,我會繼續對納斯達克和全球股市保持謹慎態度。短期內回調的風險依然非常真實。

Pepperstone不代表這裡提供的材料是準確、及時或完整的,因此不應依賴於此。這些資訊,無論來自第三方與否,不應被視為建議;或者買賣的提議;或者購買或出售任何證券、金融產品或工具的招攬;或參與任何特定的交易策略。它不考慮讀者的財務狀況或投資目標。我們建議閱讀此內容的讀者尋求自己的建議。未經Pepperstone的批准,不允許複製或重新分發此信息。