- 繁体中文

- 简体中文

- English

- Español

- Tiếng Việt

- Português

- لغة عربية

- ไทย

分析

.jpg?height=93&quality=100)

經濟現況:訊號混合,復甦受阻

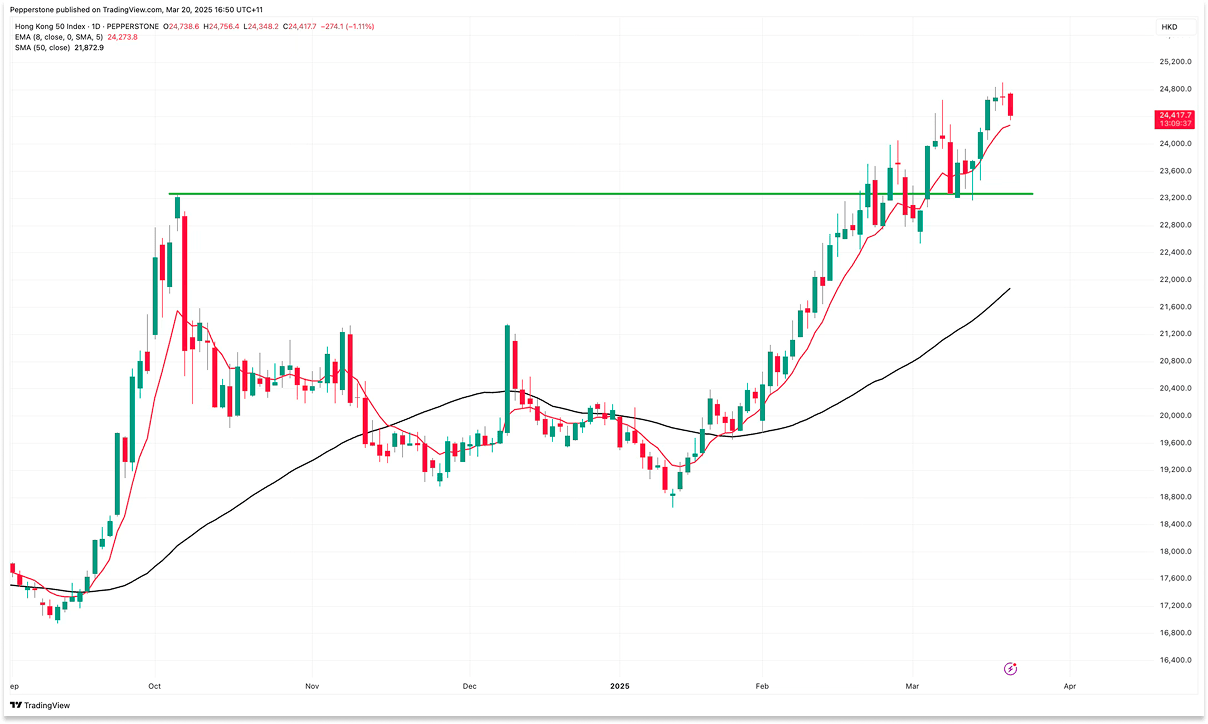

受科技板塊強勁拉動,港股及其他中國相關資產表現亮眼,恆生指數年初至今最大漲幅高達30%,充分消化了由 AI 企業崛起引發的利多。但近期公佈的數據釋出顯示中國經濟正處於轉型陣痛期,全面復甦依然道阻且長。

一方面,消費和生產數據超出市場預期,顯示部分經濟領域仍具韌性。在「以舊換新」補貼的推動下,1-2 月社會消費品零售總額年增4%。同時,受美國關稅調整前的「搶跑」效應影響,出口導向產業支撐中國同期工業生產年增5.9%。

另一方面,結構性問題持續拖累整體成長動能,通縮壓力尤其明顯。儘管數據可能受到春節時間錯位的影響,但 2 月 CPI年減 0.7%,顯示國內需求疲軟。

同時,進出口數據表現不容樂觀,2 月進口年減 8%,遠低於市場預期的 1%。更值得警惕的是,儘管部分企業加速出貨以應對潛在關稅加碼,1-2 月出口累計增速僅 2.3%,顯著低於市場一致預期的 5%。這表明外部需求並不穩固,而且政策搶跑過後,第二季出口或將面臨更顯著的下行風險。

此外,房地產市場依舊低迷,新房銷售、第一線城市房價及房地產固定資產投資均持續下行。受此影響,居民新增貸款創 20 年來同期最低水平,進一步抑制消費與投資信心。

總的來說,儘管部分經濟數據展現韌性,但目前的成長驅動因素能否持續仍存疑問。而深層的結構性問題,顯然需要更有力的政策支持才能推動經濟真正穩定回升和股市的可持續上行。

加大刺激規模,因應內外壓力

面對國內經濟復甦的挑戰以及美國關稅政策的外部壓力,中國政府在 3 月初舉行的全國人大會上明確了政策方向。在維持 GDP 年化成長 5% 目標不變的同時,當局下調 2025 年 CPI 通膨目標至 2%(此前為 3%),並將財政赤字佔 GDP 的比重從先前的 3% 紅線提高至 4%,以強化政策支持力度,同時進一步釋放流動性。

正如市場預期,當局同步推出了一攬子經濟刺激措施,包括增發 4.4 兆元地方政府專債,用於基礎設施投資、收購開發商土地及房地產項目,以及地方債務置換。此外,也將透過 1.8 兆元特別國債向銀行體系注資,並用於消費補貼,以增強信貸擴張能力,提振經濟動能。

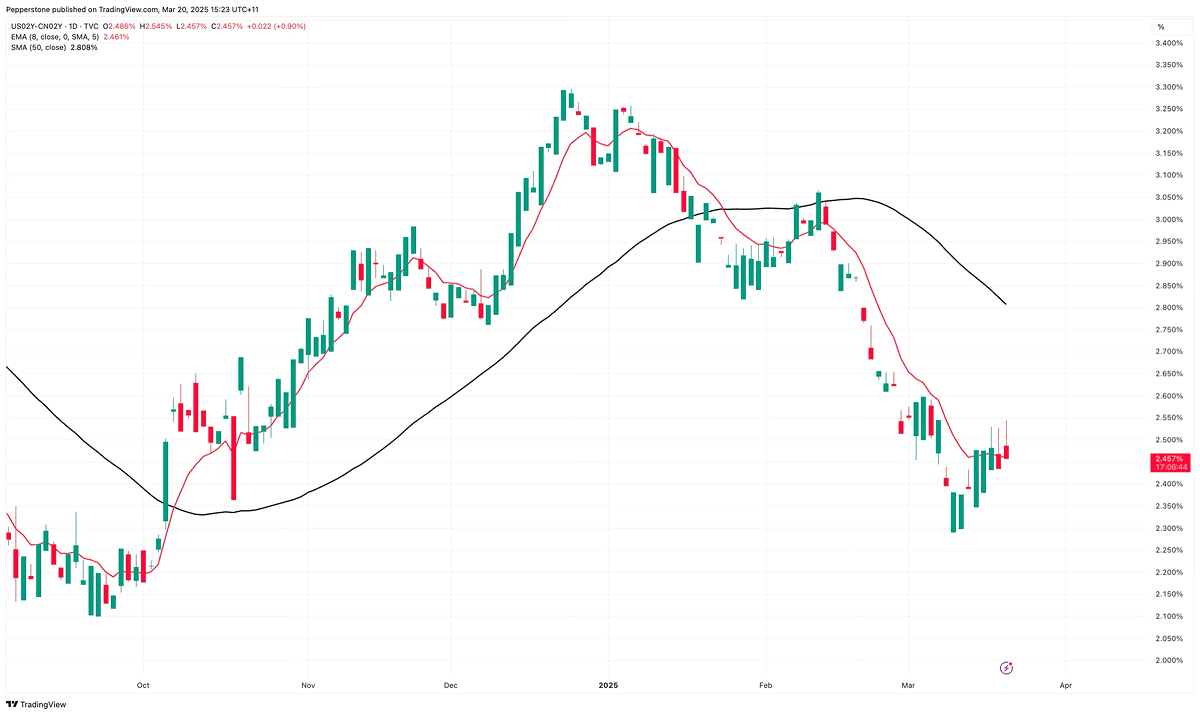

除了財政刺激外,中國央行亦釋放了貨幣政策寬鬆訊號。央行總裁潘功勝在會議後重申,2025 年將擇機降準降息。過去,人民幣匯率波動曾是央行寬鬆政策的主要掣肘,尤其在美國貿易壁壘加劇的背景下,市場一度預期中國可能會透過人民幣貶值來緩衝出口衝擊。

然而,近期市場環境發生變化——「美國例外主義」敘事已經終結,疊加川普政策的不確定性,導緻美債殖利率持續回落,美元走弱。同時,中國科技類股的強勢表現提振市場信心,國債市場利率回升,中美利差明顯收窄,匯率彈性恢復。 ,中國貨幣政策的外部約束大幅減輕,人民幣貶值風險不再是降準降息的障礙。

隨著財政與貨幣政策的協同發力,中國的「雙寬鬆」政策有望深入。與英國和美國等許多已開發市場當前財政緊縮但貨幣寬鬆的組合相比,中國的政策組合不僅有助於緩解經濟下行壓力,也可能為市場提供更明確的增長預期,使中國經濟向更穩健的復甦軌道邁進。

債券「科技板」:大力支持科創企業融資

隨著中國科技企業的競爭力持續提升,逐漸成為新的經濟成長點,「AI+」策略與債券」科技板」概念成為會議討論的另一個重點。

鑑於在產生獲利之前,大部分科技型企業需要經歷資本密集的研發過程,因此資金支持非常關鍵。一般來說,一家企業取得資金無非兩種方式-信貸融資和債券融資。然而,由於新創科技型企業缺乏擔保物和抵押物,且沒有正規的信用評級,很難符合傳統融資模式的剛性要求。

本次會議提出的債券 “科技板”,或將極大改善上述情況。在這個框架下,金融機構、成長期和成熟期的科技企業,以及私募股權投資機構,可以面向機構投資者和個人投資者(間接持有),在專門的債券融資平台上發債,以投資科技企業的不同階段。作為高風險債券,為了增強信用背書,當局也提出引入政策擔保、信用擔保和風險分攤機制。

對科技創新企業來說,這項政策的實施使其有機會從早期到發展壯大的每個階段,都有資金支持。而債券5-10 年期的償付週期,也有利於企業現金流的穩定與成果轉換。

對中國經濟來說,債券「科技板」將推動科創企業信用評等體系的建立,推動更多資金湧入 AI、生物醫藥和新材料等板塊。政府的增強市債的增信措施也將提高市場對高風險債券的接受度,驅動中國的科技創新策略和產業升級。

關稅發展與政策力道是關鍵

整體來看,中國部分經濟數據展現出回暖跡象,科技板塊的強勢表現和全國人大推出的刺激政策也凸顯了當局穩健成長的決心。然而,經濟結構性挑戰依然嚴峻,政策執行的力道和效果仍待觀察。

儘管政府提出了一系列促進消費的措施,例如建立育兒補貼制度、優化工資調整機制等,但目前尚未明確具體的實施步驟或量化目標。政策的可衡量性和透明度對於增強市場信心、確保經濟復甦的可持續性至關重要。

同時,在外部環境方面,北京對川普 20% 關稅的回應相對溫和,僅宣布 10-15% 的反制措施。考慮到美國對貿易政策的審查結果仍未公佈,相關對等關稅的細節尚不明朗,中國政策制定者仍需評估關稅摩擦的進一步演變,並可能希望透過談判達成新的貿易協定。

展望未來,4 月 16 日中國將公佈 2025 年第一季 GDP 數據,4 月底高層會議將討論經濟政策,屆時政府對經濟情勢及關稅影響的判斷將更加明朗。如果國內經濟成長放緩、外部貿易緊張局勢加劇,政策層或將加碼刺激力度,以對沖潛在衝擊。

Pepperstone不代表這裡提供的材料是準確、及時或完整的,因此不應依賴於此。這些資訊,無論來自第三方與否,不應被視為建議;或者買賣的提議;或者購買或出售任何證券、金融產品或工具的招攬;或參與任何特定的交易策略。它不考慮讀者的財務狀況或投資目標。我們建議閱讀此內容的讀者尋求自己的建議。未經Pepperstone的批准,不允許複製或重新分發此信息。