- 繁体中文

- 简体中文

- English

- Español

- Tiếng Việt

- Português

- لغة عربية

- ไทย

分析

在更微觀的層面上,Nvidia 在備受期待的 GPT 會議上佔據了中心舞台,這可能是人工智慧巨頭的波動驅動因素。我們認為這些發現可能會影響更廣泛的半導體領域,甚至加劇整個市場的波動。

在手冊中,我們詳細分析了每個事件風險中最重要的因素以及最重要的是推動市場走勢的因素,同時提供了有關風險偏差所在的交易想法。

未來一周,各個市場都會出現機會,但更重要的是,熟練管理風險和評估正確部位規模的能力將是交易者日後戰鬥的關鍵。

如需更詳細地了解本週的活動,以及對我正在審查的技術設定和交易的分析,請參加週一下午 1 點澳大利亞東部時間 (AEDT) 上的 TradingView 直播。

祝你們好運。

本週雷達的主要事件風險

Nvidia GTC大會 (3月18日至21日)

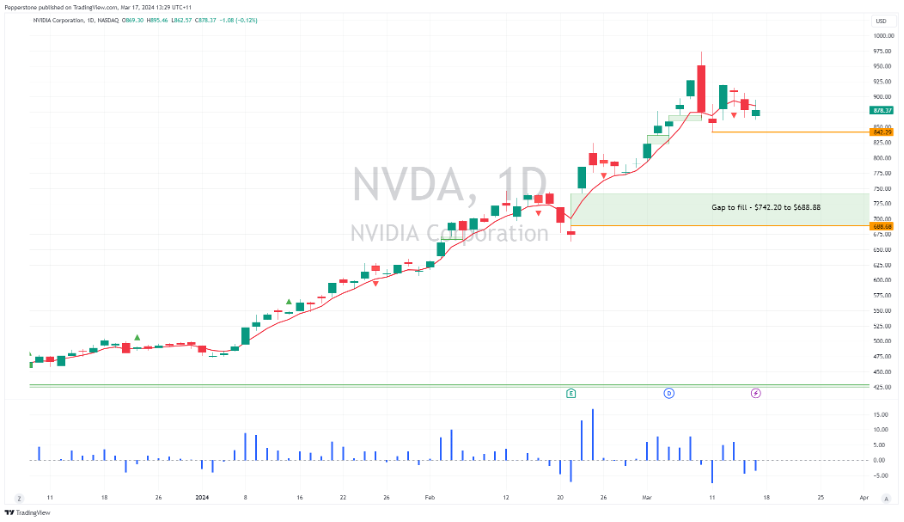

在英偉達股價連續 10 週上漲後,投資人有機會透過人工智慧市場領導者的視角進一步了解生成式人工智慧的未來,以及正在研發的新產品和潛在的銷售機會。我們聽取了首席執行官黃仁勳(3 月 18 日)和業內其他關鍵人物的演講。人們對這次會議將達到最佳狀態的預期非常高,選擇權市場意味著到週五股價將上漲 -/+11.6%。

Nvidia 對整個美國乃至全球股市的重要性怎麼強調都不為過,而對半導體和更廣泛的 NAS100 的解讀是一個真正的風險。一段時間以來,人工智慧一直是股票的關鍵主題,並將繼續如此,而英偉達正處於這一主題的中心。實際出售的前景是一個真正的風險。

騰訊– 對 HK50 指數有重要影響的騰訊財報3月20日 選擇權市場意味著財報發布當天的變動為 -/+3.8%。 HK50 指數已在長期熊市通道內形成楔形形態(這種形態需要監控),如果價格突破 17,200 點,則偏好追高。

聯邦公開市場委員會會議

美國東部時間 3 月 21 日 05:00)以及傑伊·鮑威爾主席記者會(東部夏令時間 05:30)

重點關注什麼:

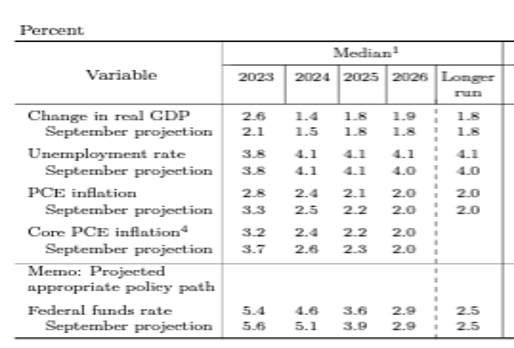

- 聯準會在本次會議上不會降息,指引和整體基調可能與先前的評論保持不變。美國利率掉期定價到年底將削減 75 個基點,因此 FOMC 聲明、經濟預測 (SEP) 和傑·鮑威爾的新聞發布會需要與該定價進行協調。

- 「點」是關鍵 – 如果兩名聯準會成員上調對 2024 年聯邦基金利率的預測,將導致 2024 年集體降息的中位數預測從 3 次減少到 2 次。鑑於今年市場定價為降息 75 個基點, 2024 年的降息中位數「點」應該會導緻美國債券殖利率飆升,從而帶動美元走高,美國股市和黃金交易走低。

- 聯邦基金利率的長期預測 — — 或被認為是聯準會政策的「中性利率」 — 目前為 2.5% — — 是否可以將其修改為更高至 2.75%?

- 如果聯準會2024 年的2024 年利率維持在4.6%(並降息3 次),但我們也看到2024 年GDP 預測上調(目前為1.4%),那麼我們可能會看到股市和黃金的緩解性反彈,並推動美元走強賣家。

交易者的想法:演算法將被設定為快速回應 2024 年點,因為這是最重要的。今年兩次降息並非共識,但確實有可能,並且可能會看到市場在 2024 年 12 月之前的隱含降息幅度從 75 個基點降至 60 個基點。這一結果將導緻美元飆升,並導致股市和黃金交易走低。相反,如果 2024 年的「點」保持在 3 次削減,那麼我們可能會看到風險資產和黃金立即出現緩解性反彈。市場面臨的風險似乎是平衡的,因此在聯邦公開市場委員會會議期間減少風險敞口似乎是謹慎的做法,並在了解事實後採取相應的反應。

如需更全面的預覽,請參閱 Michael Brown 的預覽.

日本央行會議

(3 月 19 日 – 可能出現在澳洲東部時間下午 1 點至 4 點之間)

- 儘管週五工會薪資大幅上漲,但 31 名經濟學家中有 29 名認為日本央行利率仍維持在-0.1%,認為日本央行發出了將在 4 月會議上升息的強烈信號。然而,市場定價意味著升息 10 個基點,即 50%,這表示日圓在會議期間波動的風險增加。

- 我們也關注殖利率曲線控制(YCC)和/或債券和 ETF 購買步伐的變化。

交易者的想法 –同樣,演算法將在確定最初的市場走勢中發揮關鍵作用,對沖基金將讓它們對我們是否看到 10 個基點的升息做出直接反應。儘管大盤做空日元,但我們認為,除非我們看到升息 10 個基點並改變日本國債購買率,否則很難推動日圓大幅走高。

瑞士國家銀行

(美國東部時間 3 月 21 日 19:30)

- 瑞士掉期市場將降息 25 個基點的可能性定價為 30%

- 20 位經濟學家中有 18 人認為利率維持在 1.75% 不變

交易者的想法 –兩週前,普遍觀點認為瑞士央行可能降息 25 個基點,甚至可能降息 50 個基點,現在普遍觀點認為瑞士央行將利率維持在 1.75% 不變。考慮到市場定價,我們認為降息 25 個基點後瑞郎的下跌幅度將大於瑞士央行維持政策不變時瑞郎可能出現的反彈。隨後,做空瑞郎日圓和做多美元瑞郎頭寸看起來很有吸引力,儘管正如許多交易者所證明的那樣,根據此類消息進行交易需要仔細考慮,並且頭寸規模至關重要。

墨西哥銀行

(3 月 22 日 06:00 澳洲東部時間)

- 墨西哥掉期價格下調 25 個基點的機率為 80%。

- 18 位經濟學家中有 16 位認為降息 25 個基點才能將隔夜利率降至 11%

交易者的想法 –降息 25 個基點-這將開始一個潛在的降息週期,主要由利率交易員定價,如果利率保持不變,美元兌墨西哥比索匯率可能會突破 16.65 並觸及新的週期低點。如果市場達到預期的 25 個基點削減,我們可能會看到價格突破 16.75,但反彈的程度將取決於聲明以及是否有強烈的意願很快再次降息。

英格蘭銀行

(3 月 21 日 23:00 澳洲東部時間)

- 英國央行的聲明可能對英鎊來說是一個低波動性事件,英國掉期市場要到 8 月才會定價首次全面降息 25 個基點。尋求 7-1-1 分歧決策和耐心立場,英國央行對當前市場利率預期定價感到滿意。

交易者的想法 –我持有 這次會議對英鎊沒有真正的方向性偏見,因此英鎊兌美元可能會根據英國 CPI 的數據以及標準普爾 500 指數和廣泛風險語義的走勢來確定方向。也就是說,英鎊兌美元的趨勢將風險偏向下行,我傾向於做空英鎊兌美元,停損位高於1.2770。

如需更全面的預覽,請參閱 Michael Brown 的預覽.

澳洲聯邦儲備銀行會議

(美國東部時間 3 月 19 日 14:30)

- 澳幣利率期貨在本次會議降息的可能性為零,到 9 月將降息 25 個基點。我們也預計 12 月定價將下調 38 個基點(或 1.5 個 25 個基點)。

- 澳洲央行的聲明可能基本上保持不變,指出“通膨持續在目標範圍內需要一段時間”,並且“不能排除進一步加息的可能性”。儘管其他央行積極表達了降息傾向,但如果澳聯儲在此聲明中打開降息之門,將給市場帶來衝擊。

交易者的想法 –澳洲聯邦儲備銀行會議可能會是一場低波動性的會議,澳元兌美元本周可能會根據聯邦公開市場委員會會議以及鐵礦石、銅和中國股市的走勢來確定方向。突破 0.6550 可能會重新觸及 3 月初的低點 0.6477,儘管這種可能性不大,除非 VIX 指數達到 17%,我們看到廣泛的市場普遍降低風險。

挪威(挪威)銀行

(美國東部時間 3 月 21 日 20:00

市場暗示挪威利率在本次會議上發生變化的可能性為零,首次降息 25 個基點要到 9 月份才完全定價。我傾向於美元兌挪威克朗升至區間頂部 10.70。

中國央行 1 年期及 5 年期最優惠利率

(美國東部夏令時間3 月20 日中午12:15

繼上個月大幅下調最優惠利率(家庭和企業可以從商業銀行借款的基準利率)之後,中國人民銀行今年不太可能再次下調最優惠利率。周圍的時間。因此,意外降息可能會導致中國/香港股市上漲。

哥倫比亞中央銀行

(美國東部時間 3 月 23 日 05:00)

致認為利率將下調 50 個基點至 12.25%。此次論壇是否會成為美元兌日圓突破 2024 年該貨幣對窄幅交易區間的催化劑?

巴西中央銀行

(美國東部夏令時間 3 月 21 日上午 08:30)

壓倒性的共識是我們看到 Selic(利率)降幅 50 個基點至 10.75%。

其他值得注意的關鍵經濟數據

中國零售銷售/工業生產/房地產銷售(3月18日)、加拿大CPI(3月19日)、英國CPI(3月20日)、澳洲就業報告(3月21日)、歐盟製造業和服務業PMI(3月21日)。

Pepperstone不代表這裡提供的材料是準確、及時或完整的,因此不應依賴於此。這些資訊,無論來自第三方與否,不應被視為建議;或者買賣的提議;或者購買或出售任何證券、金融產品或工具的招攬;或參與任何特定的交易策略。它不考慮讀者的財務狀況或投資目標。我們建議閱讀此內容的讀者尋求自己的建議。未經Pepperstone的批准,不允許複製或重新分發此信息。