- 繁体中文

- 简体中文

- English

- Español

- Tiếng Việt

- Português

- لغة عربية

- ไทย

分析

Share

由於勞動節假期延遲開市,美國市場步入新的交易周,情緒樂觀,風險市場處於一個甜蜜的位置,聯邦儲備委員會支持為風險提供了溫和的尾風。

.png)

Preview

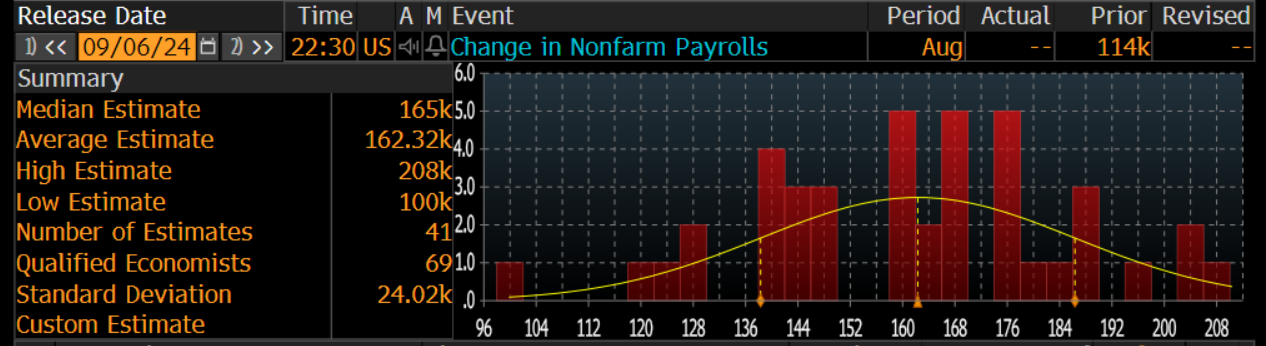

我們超越月底再平衡流動資金、英偉達的盈利以及美國核心PCE通膨,沒有太多焦慮,舞台再次為交易員準備好,試圖從弱者手中獲取資本。這周事件風險的動量將逐漸增加,週五將迎來美國非農就業報告,這時交易員需要仔細考慮他們在公告中的敞口,第一次在這一周期中減息的關鍵宏觀辯論可能會得到解決。如果英偉達的季度盈利報告是有史以來最“受期待的盈利報告”,那麼本周的非農就業報告同樣具有影響力,並成為一段時間以來最受期待的經濟數據點之一。與英偉達不同,美國不會舉行非農就業報告聚會,賭徒們不會在就業數據公布時瘋狂慶祝,分享他們的移動交易平台上統計數據的截圖,這些數據將被大幅修訂2次,甚至3次。本周美國的數據密集,ISM製造業和服務業都有可能影響廣泛市場。增長數據很重要,但隨著美國第三季度GDP約為2.5%(正如亞特蘭大和紐約聯儲此刻預測模型所暗示的那樣),如果出現下行驚喜,交易員可能不會過於強調減少風險組合,就像當衰退談話更普遍時那樣。更大的焦點落在美國勞動力市場上,因為美聯儲基本上指導說,這是他們最關注的地方,他們不會容忍進一步的疲軟。正如傑伊·鮑威爾在傑克遜霍爾所詳細闡述的那樣:“我們有足夠的空間來應對我們可能面臨的任何風險,包括勞動力市場進一步疲軟的風險”。因此,如果勞動力市場對美聯儲最重要,那麼對市場參與者(和算法)也同樣重要。非農就業報告估計的分布

Preview

在這一周,我們將看到勞動力市場數據,包括JOLTS職位空缺(共識810萬個空缺)、ADP工資單(14萬)、Q2單位勞動力成本(0.8%)和每周失業救濟申請人數。然而,周五的NFP報告很可能是本周的重要風險,經濟學家的中位估計為165,000個工作崗位(猜測範圍在208,000和100,000之間),失業率預計將下降至4.2%,平均時薪年增率預計為3.7%。美國非農就業人數將決定25個基點的降息或增加50個基點的可能性

Preview

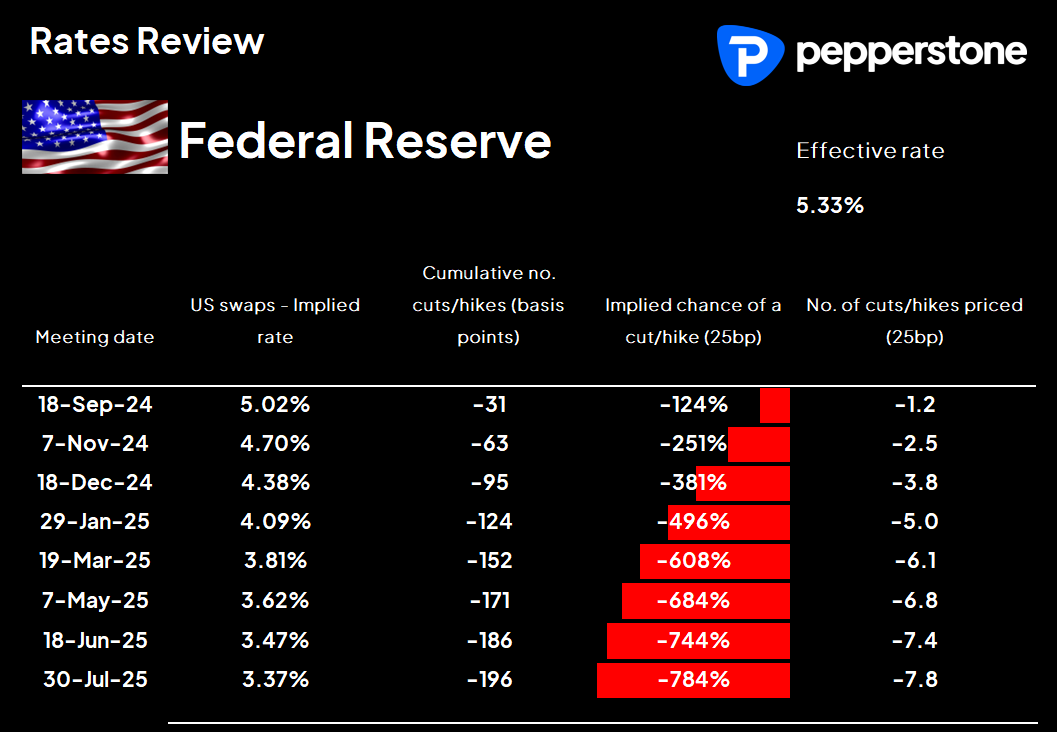

透過市場定價,美國利率互換價格顯示9月FOMC會議預計會降息31個基點(或50個基點降息的機率為25%),並預計到12月將降息95個基點。這是本週市場的第一個導數,利率預期的變化應該引導股市、美元和黃金。

如果非農就業人口報告表現疲弱,例如低於13萬,同時失業率維持不變,我們很可能會看到利率市場更接近於定價50個基點的降息。如果非農就業人口報告的結果強於市場預期,那麼25個基點的降息將成為默認位置。

另一個重要考慮因素是聯邦儲備委員會理事沃勒在非農就業人口報告發布後2.5小時發表講話,展望美國經濟的前景。交易員將更清楚地了解克里斯托弗·沃勒對就業報告的看法,他的觀點與FOMC成員中的任何人一樣重要。

從戰術上看,好消息應該對風險資產有利,更好的數據可能會推高股市和美元,25個基點的降息是美聯儲真正想要的舉措,因此進一步證據表明美國經濟正朝著軟著陸發展,伴隨非緊急降息的背景對風險資產形成了一種理想的環境。

50個基點的降息聽起來對股市是積極的,但我不確定是否會產生這種情況,勞動力市場的不利消息可能會導致股市賣盤增加 - 至少在股市更周期性的領域 - 和美元再度走低。

審查更高時間框架圖表

考慮到上述美國數據流,我們審查每日和每周大圖表,以評估潛在近期方向的概率評估,這可能會影響我們看待風險平衡的方式。

在股指方面,提供最大潛力繼續向上風險的設定出現在S&P500、NAS200、NKY255、DAX30和SPA35 - 這些是雷達上最強勁的股市。

Preview

周五,NAS100突破了一个牛市旗形图案,这表明自8月8日以来我们所看到的涨势将会延续,技术目标约为21,300。

Preview

標準普爾500指數周五收盤時處於高位,但要讓這只大盤指數上漲,我希望看到最近整理區間高點5652(標準普爾500期貨合約為5669)的上行突破。如果這種情況在本周出現,新高就會出現。美國銀行和工業股是股市真正的強勢板塊,XLF和XLI ETF均呈現強勁上漲趨勢,並吸引了良好的資金流入。大型科技股表現滯後,尤其是在Nvidia未能達到銷售預期的情況下。然而,在Nvidia股價回落至117.50美元附近後,買家已經出手支撐,如果我們看到股價至少保持橫盤,在蘋果下周一“Glowtime”活動前出現適度買盤支撐的情況下,其他股市可以承擔重任,推動美國各大指數走高。美元在非農就業數據發布前反彈?在外匯方面,美元指數(DXY)成功守住了12月28日的低點100.61,並回升至102,EURUSD從1.1200回落至1.1048,GBPUSD從1.3266下跌至1.3192,USDJPY再次上漲至146.00以上。加拿大央行將降息25個基點,美元兌加元已牢牢進入視野。加拿大央行將於周三舉行會議,市場普遍預計將降息25個基點,加拿大元掉期甚至暗示我們可能會看到50個基點的降息。周五還將公佈加拿大就業報告,預計將新增25,000個就業崗位,失業率可能上升至6.5%。USDCHF已反彈至0.8400,並且動能表明該貨幣對有望上漲至0.8600/20。本周的最大風險是瑞士8月CPI(東部時間周二下午4:30發布),市場預計總體CPI環比將為0.1%,同比將為1.2%(而不是1.3%),核心CPI同比將為1.1%。瑞士利率掉期顯示瑞士國家銀行下次會議將降息33個基點,因此如果CPI數據較弱,利率市場可能暗示50個基點的降息是基本情況,這可能導致USDCHF上漲至0.8550,而NZDCHF可能會大幅突破並潛在上漲趨勢。在澳大利亞,我們將在周三公佈第二季度GDP數據,預計同比增長率將降至0.9%。周四,我們將聽取澳大利亞儲備銀行行長布洛克在Anika基金會的演講。在歐洲,政治將受到更多關注,德國的薩克森和圖林根州將進行選舉,極右翼AFD黨有望取得不錯的選票,這可能會影響明年的德國聯邦選舉。美國政治也開始升溫,交易員正準備迎接9月10日哈里斯和特朗普之間的首場直播辯論。現在表達對美國的戰術觀點仍然為時過早,因為觀點將與非農報告的結果相抗衡,也許在特朗普和哈里斯的首場辯論之後,我們會看到市場對選舉民調的變化更為敏感,但即便如此,似乎9月底、10月初將是更合適的時間進行美國選舉交易。祝大家好運,Chris Weston,Pepperstone研究總監。

Related articles

.jpg?height=420)

這裡提供的資料並未根據旨在促進投資研究獨立性的法律要求進行準備,因此被視為市場營銷溝通。儘管它不受任何在投資研究傳播之前交易的禁制,我們不會在向客戶提供資料之前尋求任何優勢。

Pepperstone不代表這裡提供的材料是準確、及時或完整的,因此不應依賴於此。這些資訊,無論來自第三方與否,不應被視為建議;或者買賣的提議;或者購買或出售任何證券、金融產品或工具的招攬;或參與任何特定的交易策略。它不考慮讀者的財務狀況或投資目標。我們建議閱讀此內容的讀者尋求自己的建議。未經Pepperstone的批准,不允許複製或重新分發此信息。

Pepperstone不代表這裡提供的材料是準確、及時或完整的,因此不應依賴於此。這些資訊,無論來自第三方與否,不應被視為建議;或者買賣的提議;或者購買或出售任何證券、金融產品或工具的招攬;或參與任何特定的交易策略。它不考慮讀者的財務狀況或投資目標。我們建議閱讀此內容的讀者尋求自己的建議。未經Pepperstone的批准,不允許複製或重新分發此信息。