- 繁体中文

- 简体中文

- English

- Español

- Tiếng Việt

- Português

- لغة عربية

- ไทย

分析

Share

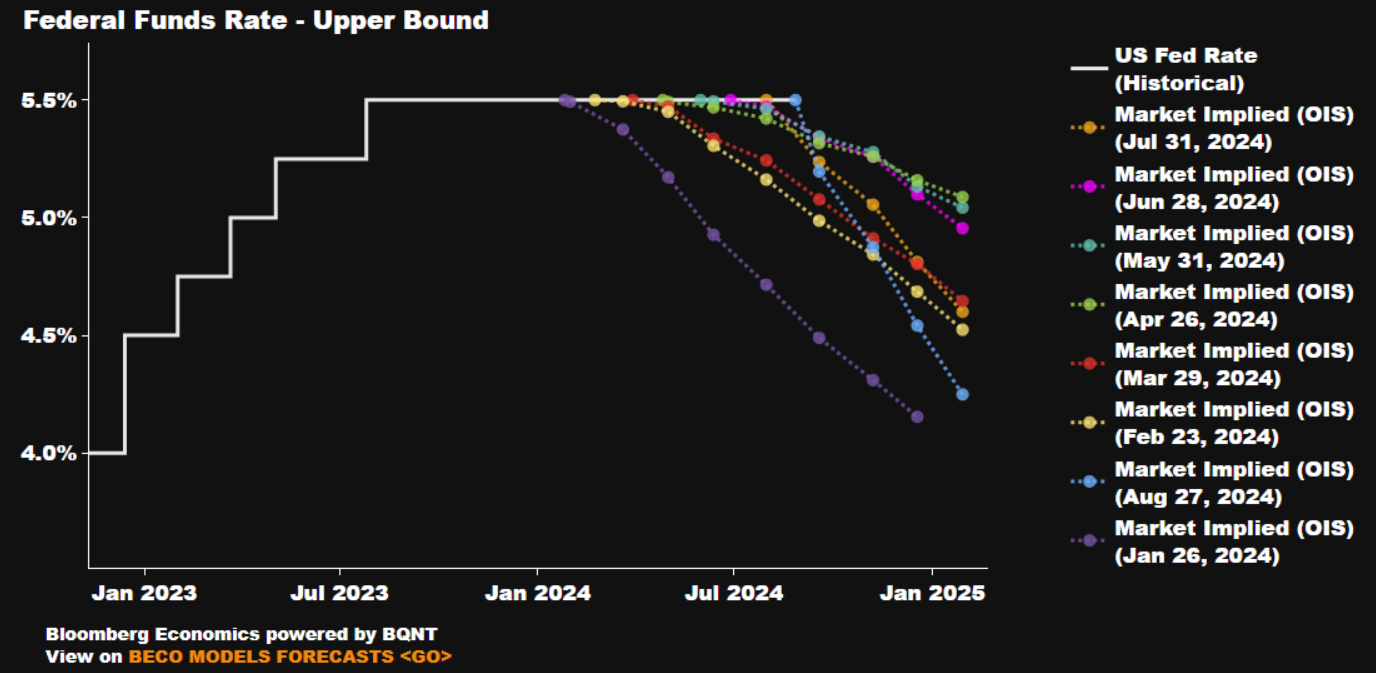

觀察市場的敏銳者可能會感到似曾相識。市場對於近期貨幣政策寬鬆前景過於興奮,尤其是對於美聯儲,市場定價似乎過於迅速,過於深入地規範化路徑。

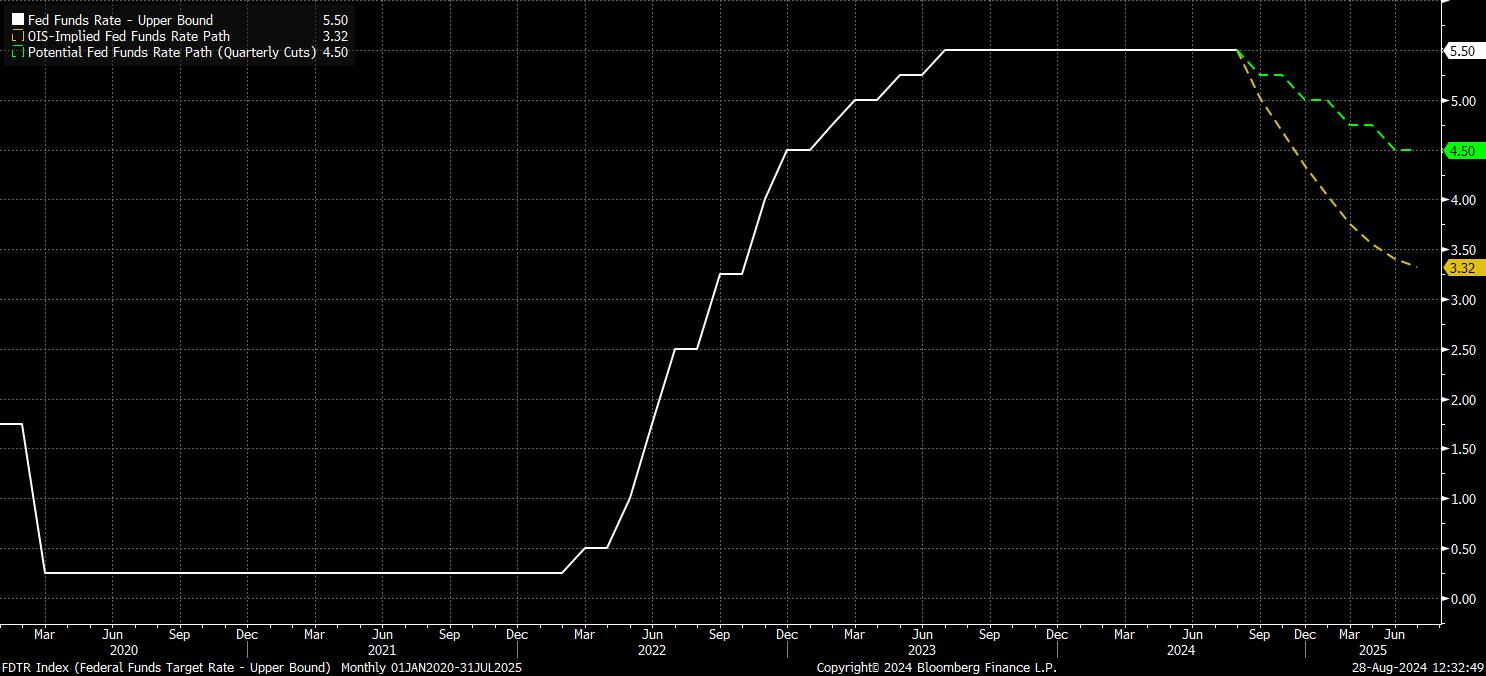

開始的最佳地點自然是看看市場目前的定價。市場普遍認為9月份的25bp聯邦基金利率降息是確定的,而50bp的較大幅度調整被認為有大約四分之一的機率。在更遠的未來,美元OIS曲線預計到年底將下調超過100bp;考慮到2024年只有三次FOMC會議,這種定價暗示至少其中一次會議將看到鮑威爾等人推出50bp的降息。此外,市場預計明年初將快速放緩,曲線預計到2025年上半年底將下調近200bp,有效地判斷利率將在不到一年內回到中性水平。

這樣的路徑看起來過於樂觀。儘管如此,正如下文清楚展示的那樣,我們以前也曾經歷過這種情況,市場參與者在試圖猜測貨幣政策路徑方面的記錄令人震驚。

這樣的路徑看起來過於樂觀。儘管如此,正如下文清楚展示的那樣,我們以前也曾經歷過這種情況,市場參與者在試圖猜測貨幣政策路徑方面的記錄令人震驚。

Preview

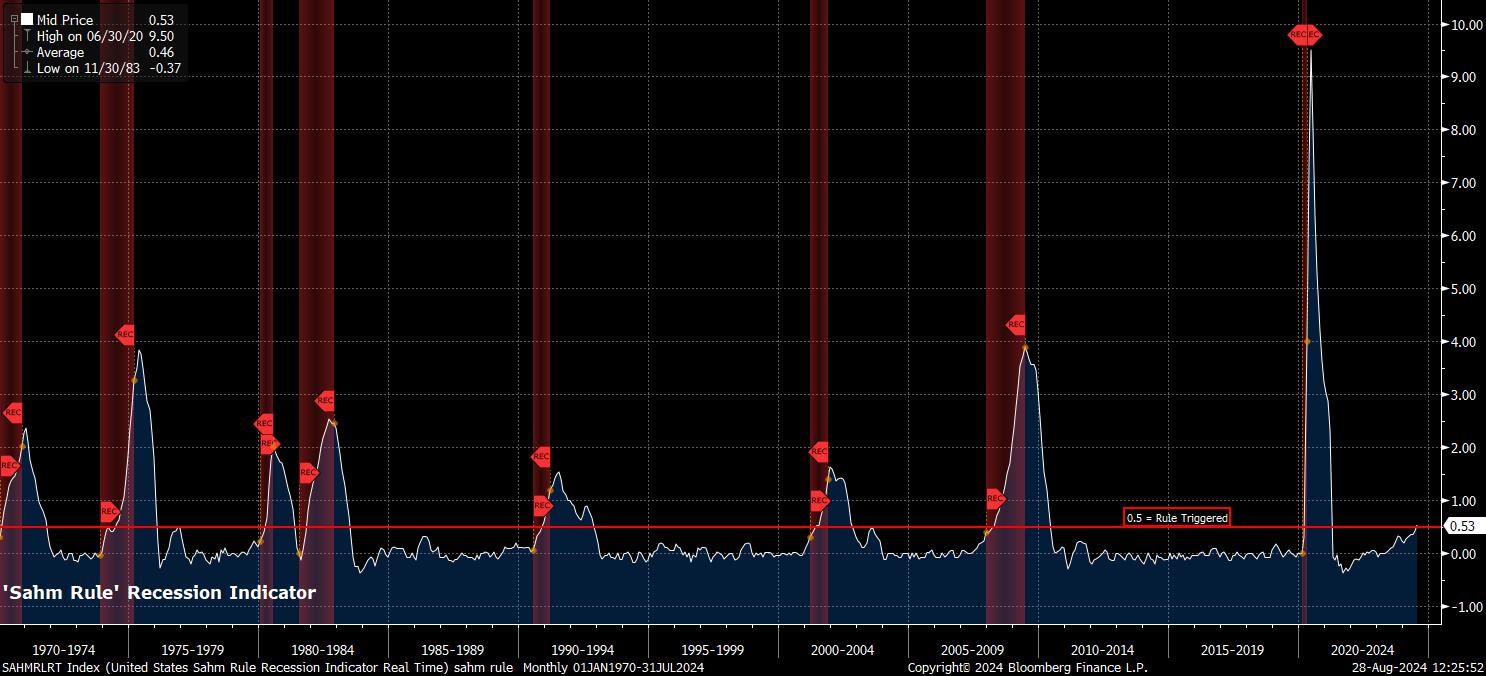

當前市場定價代表了美聯儲(FOMC)要達到的非常高標準,這使一些資產容易受到最近趨勢逆轉的影響,特別是在外匯領域。從勞動力市場來看,這是第一個原因。儘管7月的就業報告無疑顯示就業狀況進一步放緩,但並非災難。過去3個月的平均薪資增長率為+170k,是三年來最低的水平,儘管與2018年和2019年上一輪經濟周期後期的增長速度相似。同時,失業率也引起了極大關注,頭條失業率已經上升到4.3%,是自2021年第四季度以來的最高水平,同時觸發了所謂的“Sahm Rule”衰退指標。然而,這背後還有更多內容。

Preview

首先,最近幾個月失業率上升,同時勞動力參與率也在增加,這意味著至少有一部分上升並非是因為失業人數增加,而是勞動力規模增加了。實際上,這是一個積極的跡象,因為更多的人正在進入勞動力市場尋找工作。

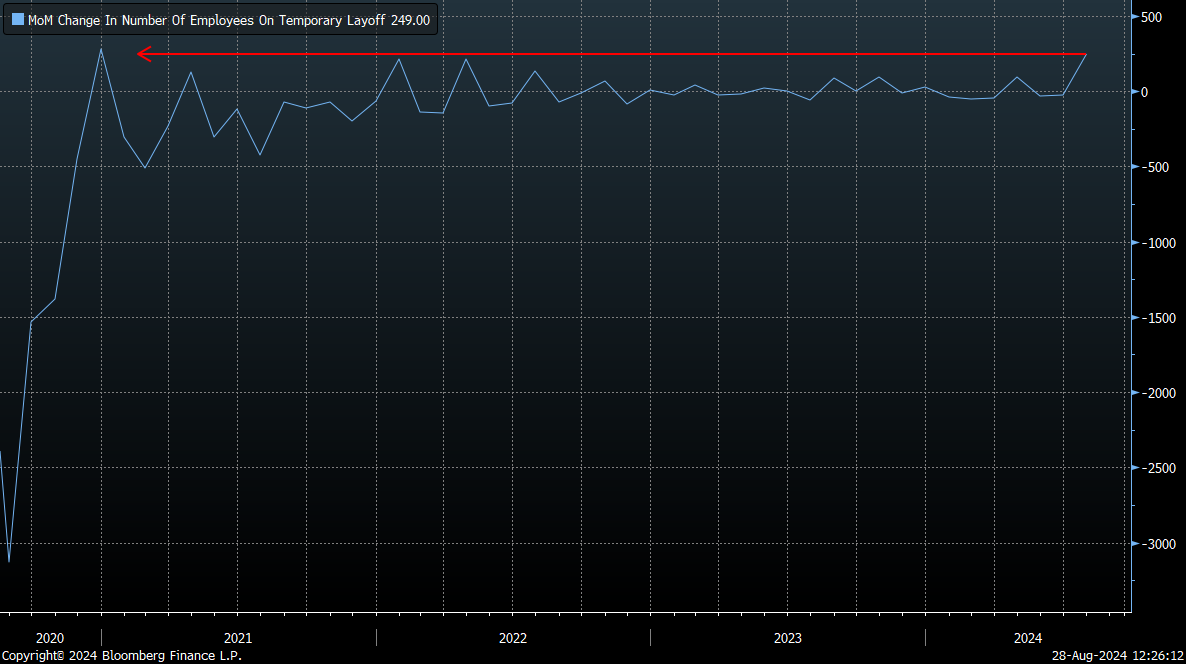

其次,7月份失業率的上升看起來越來越反常。頭條失業率上升的很大程度上是由臨時性裁員激增驅動的,上個月增加了249k,是自2020年末以來的最大環比增長。這幾乎完全是由颶風貝麗爾的影響造成的,該颶風在調查周期間襲擊,導致許多人在惡劣天氣中無法工作。此外,最近幾周初次和繼續失業救濟申請人數有所下降,進一步支持了一個觀點,即7月份的失業率上升在9月6日發布的8月就業報告時將會逆轉。

其次,7月份失業率的上升看起來越來越反常。頭條失業率上升的很大程度上是由臨時性裁員激增驅動的,上個月增加了249k,是自2020年末以來的最大環比增長。這幾乎完全是由颶風貝麗爾的影響造成的,該颶風在調查周期間襲擊,導致許多人在惡劣天氣中無法工作。此外,最近幾周初次和繼續失業救濟申請人數有所下降,進一步支持了一個觀點,即7月份的失業率上升在9月6日發布的8月就業報告時將會逆轉。

Preview

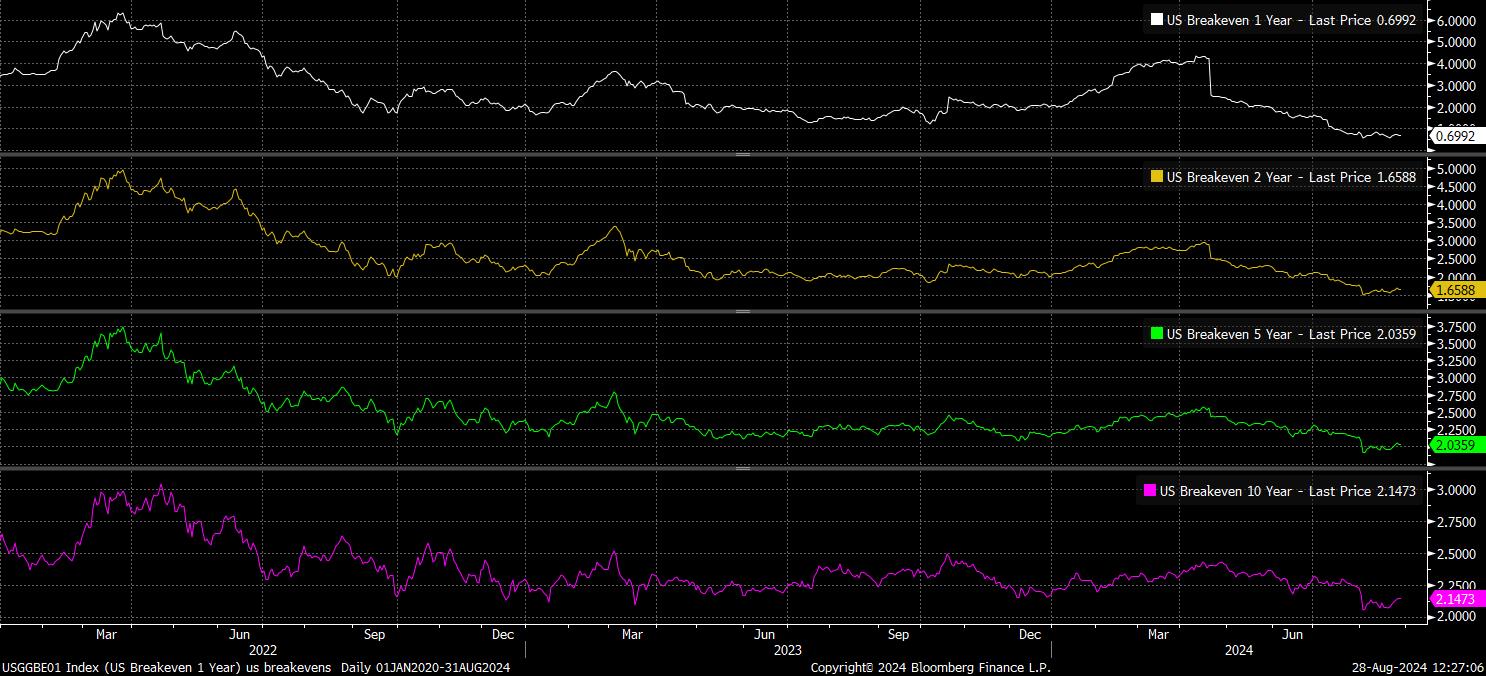

簡而言之,美國勞動力市場並不像上一份就業報告所暗示的那樣軟弱。然而,不僅僅是就業市場表明市場對美聯儲政策前景的定價過於激進。通膨背景也表明仍然需要保持一定程度的謹慎,即使鮑威爾主席在傑克遜霍爾確認決策者們終於獲得了足夠的信心,即通膨率正朝著2%回升的路徑上。然而,“朝著”2%並不意味著已經實現了2%的目標,也不保證目標會在中期內可持續實現,因為美聯儲的雙重 mandate 要求實現這一目標。服務價格仍然頑固上漲,在7月份同比上漲近5%,同時,通膨風險也來自其他幾個方面。小時工資增長繼續放緩,儘管7月份同比增長3.6%,仍代表了健康的實際收入增長速度。如果勞動力市場再次收緊,工資壓力再次出現,這可能威脅到實現通膨目標的可持續性。與此同時,地緣政治風險仍然存在,中東地區的局勢仍然不穩定,如果情勢進一步惡化,可能會導致原油價格激增。儘管決策者可能會忽略這種暫時性增長,但這可能仍然會使消費者和市場的通膨預期朝上偏斜。

Preview

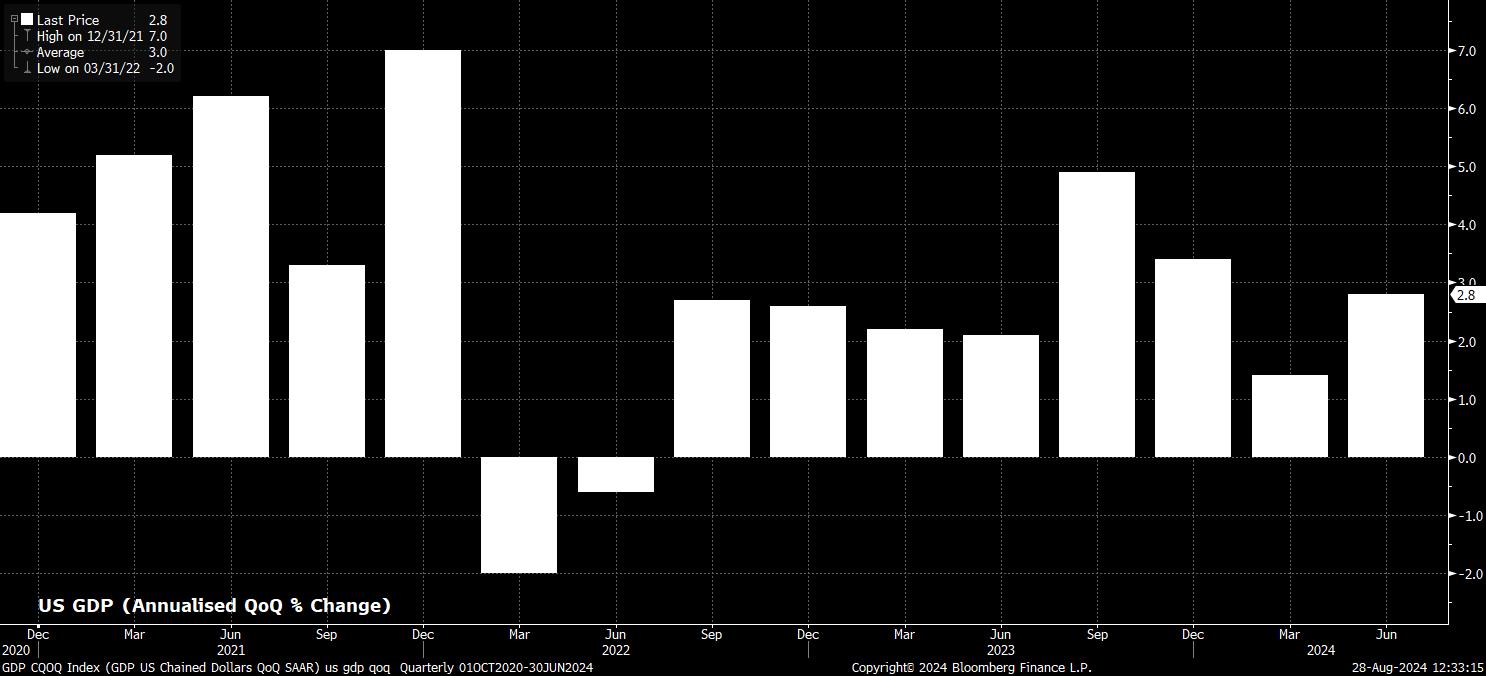

最後,有人認為目前經濟根本不需要降息。快速查看增長背景就足以支持這種觀點,過去八個季度中有七個季度的GDP以年率計算增長超過2%,這在任何人看來都是一個穩健的增長速度。同時,領先指標表明這種韌性將繼續存在 - 7月份總零售銷售同比增長1.0%,而ISM服務業PMI保持在擴張區域。

Preview

7月勞動力市場放緩的異常性質,通脹前景的持續風險,以及仍然穩健的經濟增長,都表明市場對降息定價過於雄心勃勃,幅度顯著。當然,這也應該與FOMC小心翼翼的天性相結合,避免造成不必要的不確定性或恐慌,這也表明至少在一開始時,決策者們會相對漸進地回到更加中性的政策立場。這很可能會採取每季度25個基點的降息形式,至少在今年。

Preview

所有這些都引出了一個問題,即當前過於激進的市場定價以及潛在的重新定價可能會產生什麼影響:

對於美元來說,如果美聯儲政策預期重新定價變得鷹派,可能受到8月份就業報告好於預期的刺激,將有助於美元從鮑威爾主席傑克遜霍爾講話後創下的年初低點中反彈。鑒於進一步鴿派重新定價的門檻較高,以及推動市場運作的“買增長”主題在全球十大經濟體中都支持美元而不是同行,美元的風險偏向上行。

在金融投資領域,儘管跡象表明本周的供應可能會相對容易吸收,但前端國債仍然容易逆轉,這可能進一步提高美元的上行風險。然而,長端似乎在目前水平上定價合理,特別是考慮到通膨可能需要更長時間才能回到2%的目標。

國債市場的重新抛售也可能威脅到黃金,因為這種黃金最近的上漲在接近創下新紀錄高點時就停滯了。然而,今年黃金幾乎沒有展示出與其“傳統”基本面驅動因素的密切關係,支持性的新興市場央行資金流提供了有力的推動力。

最後,在股票市場中,鷹派的美聯儲重新定價不應該是一個重大的負面催化劑。與2024年的其餘時間一樣,驅動股市的關鍵因素不是美聯儲會做什麼,而是美聯儲可以做什麼。這就是“美聯儲保護”的本質 - 如果情況惡化,美聯儲有能力更明顯地、更迅速地或兩者兼而有之地削減利率,以提供必要的支持。了解鮑威爾等人“有後盾”,並且有足夠的空間來削減如果需要的話,應該會讓參與者繼續放心地留在風險曲線的更遠端,使股票的疲軟短暫,並將跌幅視為買入機會。

對於美元來說,如果美聯儲政策預期重新定價變得鷹派,可能受到8月份就業報告好於預期的刺激,將有助於美元從鮑威爾主席傑克遜霍爾講話後創下的年初低點中反彈。鑒於進一步鴿派重新定價的門檻較高,以及推動市場運作的“買增長”主題在全球十大經濟體中都支持美元而不是同行,美元的風險偏向上行。

在金融投資領域,儘管跡象表明本周的供應可能會相對容易吸收,但前端國債仍然容易逆轉,這可能進一步提高美元的上行風險。然而,長端似乎在目前水平上定價合理,特別是考慮到通膨可能需要更長時間才能回到2%的目標。

國債市場的重新抛售也可能威脅到黃金,因為這種黃金最近的上漲在接近創下新紀錄高點時就停滯了。然而,今年黃金幾乎沒有展示出與其“傳統”基本面驅動因素的密切關係,支持性的新興市場央行資金流提供了有力的推動力。

最後,在股票市場中,鷹派的美聯儲重新定價不應該是一個重大的負面催化劑。與2024年的其餘時間一樣,驅動股市的關鍵因素不是美聯儲會做什麼,而是美聯儲可以做什麼。這就是“美聯儲保護”的本質 - 如果情況惡化,美聯儲有能力更明顯地、更迅速地或兩者兼而有之地削減利率,以提供必要的支持。了解鮑威爾等人“有後盾”,並且有足夠的空間來削減如果需要的話,應該會讓參與者繼續放心地留在風險曲線的更遠端,使股票的疲軟短暫,並將跌幅視為買入機會。

Related articles

.jpg?height=420)

這裡提供的資料並未根據旨在促進投資研究獨立性的法律要求進行準備,因此被視為市場營銷溝通。儘管它不受任何在投資研究傳播之前交易的禁制,我們不會在向客戶提供資料之前尋求任何優勢。

Pepperstone不代表這裡提供的材料是準確、及時或完整的,因此不應依賴於此。這些資訊,無論來自第三方與否,不應被視為建議;或者買賣的提議;或者購買或出售任何證券、金融產品或工具的招攬;或參與任何特定的交易策略。它不考慮讀者的財務狀況或投資目標。我們建議閱讀此內容的讀者尋求自己的建議。未經Pepperstone的批准,不允許複製或重新分發此信息。

Pepperstone不代表這裡提供的材料是準確、及時或完整的,因此不應依賴於此。這些資訊,無論來自第三方與否,不應被視為建議;或者買賣的提議;或者購買或出售任何證券、金融產品或工具的招攬;或參與任何特定的交易策略。它不考慮讀者的財務狀況或投資目標。我們建議閱讀此內容的讀者尋求自己的建議。未經Pepperstone的批准,不允許複製或重新分發此信息。