- 繁体中文

- 简体中文

- English

- Español

- Tiếng Việt

- Português

- لغة عربية

- ไทย

分析

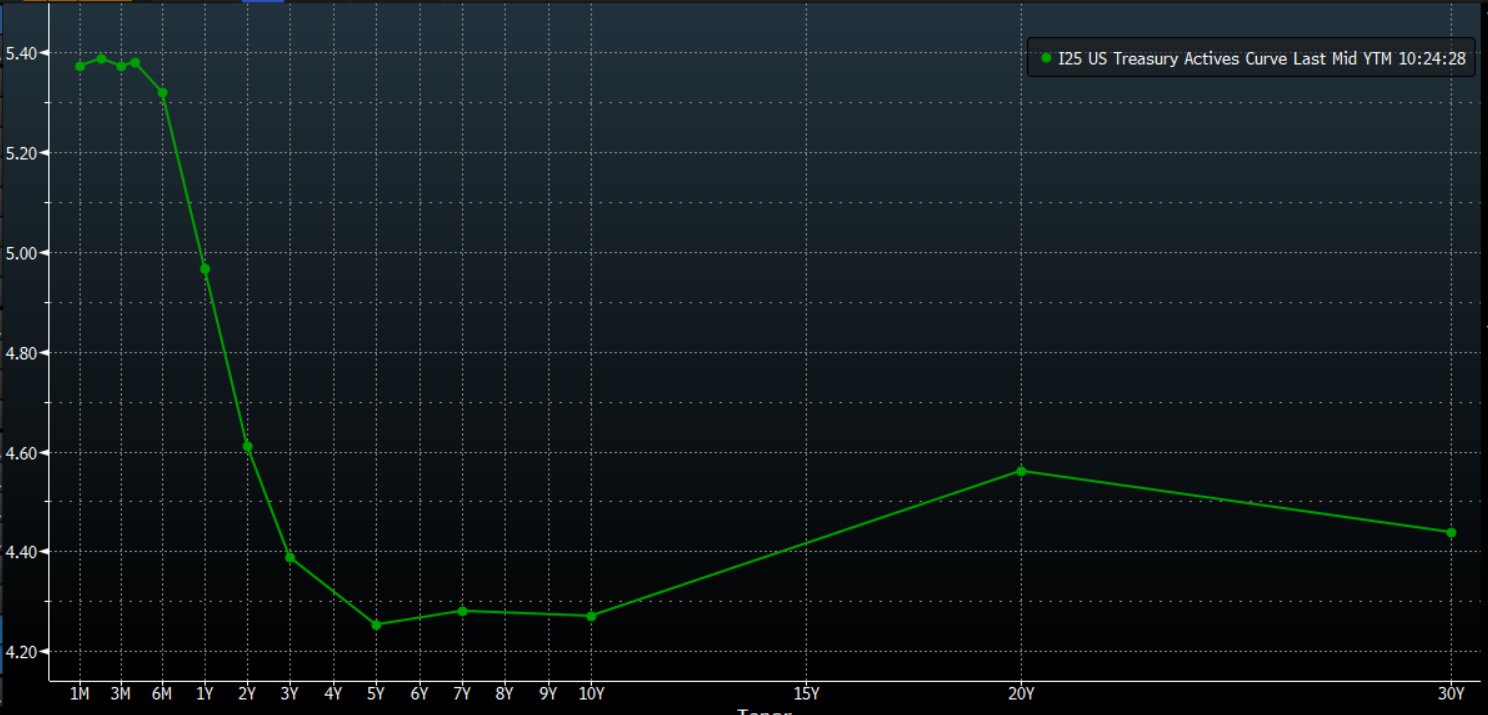

也許最好的開始地方是通過檢視固定收益產品如何以及通常如何對不斷變化的宏觀環境做出反應。當然,這裡有很多變量在起作用,但我們通常最關注的是貨幣政策、通脹和經濟增長(當然,後兩者推動前者)。

重要的是要注意這些因素以不同方式影響曲線的不同部分。曲線的前端,即到期日在0-3年之間的債券,通常受到貨幣政策的轉變或預期轉變的最大影響-即基準利率。與此同時,曲線的中段(3-7年到期日)和長端(7年或更長到期日)則更明顯地受到長期增長和通脹預期變化的影響-增長預期下降應該使長期債券上漲,而增長和通脹預期上升則通常會使收益率上升,價格同時下降。

所有這些對「曲線」的提及都很好地引導我們如何利用這個概念以各種不同的方式表達對宏觀主題的看法。不過,在此之前,值得注意的是,曲線僅僅是同質債券或同一發行人但不同到期日的債券收益率的視覺表示。

通常情況下,這條曲線會向上傾斜,長期收益率高於短期收益率,因為投資者要求額外的收益溢價,這通常是由於長期債務所承擔的更大利率風險。然而,有時候,曲線可能是平的 - 各到期日的收益率相似 - 或者是倒置的,即曲線向下傾斜,短期收益率高於長期收益率。後一種情況通常吸引巨大的關注,因為倒置曲線通常被視為經濟衰退的前兆。

當然,隨著新信息的發展和折扣,曲線會以兩種方式之一發生變化 - 要麽變陡,要麽變平。這些變化發生的方式,無論是由短期還是長期主導,以及是由賣壓還是需求上升所導致的,都可以用來得出許多結論,並提供交易機會。

例如,如果有人預見地緣政治風險上升,或即將來臨的經濟放緩,自然的期望是曲線將會向上走平,這通常預示著央行降息,這通常對風險是一個利好因素。要執行這樣的立場,一般會買進長端的曲線,通常是10年或30年期的債券,同時沽空前端。這樣的交易將意味著不再專注於收益率的絕對水平,而是專注於問題債券之間的收益率差異或價格。

另一方面,如果預期通脹和增長預期正在上升的環境,通常在周期初期可見,你會預期到曲線將會更為陡峭,並且政策展望將會變得鷹派。可以通過買進前端,沽空長端來獲取這樣的曲線陡峭化的曝光,其中長端收益率上升速度快於前端,再次專注於利率差距而非收益率的絕對水平。

在固定收益方面,不僅曲線是感興趣的。例如,可以觀察跨國收益率差距作為政策分歧的一種方式。隨著年度的進展,DM央行開始進行寬鬆週期,這樣的政策分歧越來越可能出現。

例如,歐洲央行似乎是在競相首次降息的領先者中,或許最快在四月,考慮到歐元區持續的快速通縮,以及該地區經濟面臨的不斷加劇的下行風險,其中最近的一個是中東地區地緣政治緊張局勢的持續和升級。相反,通往2%價格目標的更加崎嶇的道路,以及FOMC和BoE在轉向較不限制性立場之前尋求額外“信心”的方式,意味著直到夏季降息更有可能被推遲。

Related articles

Pepperstone不代表這裡提供的材料是準確、及時或完整的,因此不應依賴於此。這些資訊,無論來自第三方與否,不應被視為建議;或者買賣的提議;或者購買或出售任何證券、金融產品或工具的招攬;或參與任何特定的交易策略。它不考慮讀者的財務狀況或投資目標。我們建議閱讀此內容的讀者尋求自己的建議。未經Pepperstone的批准,不允許複製或重新分發此信息。