- 中文版

- English

分析

特斯拉和奈飞将是本周交易员的关注焦点,期权市场预测它们在财报日的波动率分别为-/+ 5.4%和7.5%。考虑到其价格在过去14天内下跌了20%,特斯拉需要拿出一些东西来转变市场情绪。奈飞在2023年第三季度财报公布当天上涨了16.1%,因此持有多头的投资者希望看到类似情况,以将价格推高至500美元以上。如果日线收盘低于50日均线,我就会退出多头。

相反,HK50和CHINAH(中国企业指数)上周遭受了超过5%的重创,做空仍然是主要策略,尽管1年期和5年期贷款基准利率的意外下调可能会引发相当大的反弹。

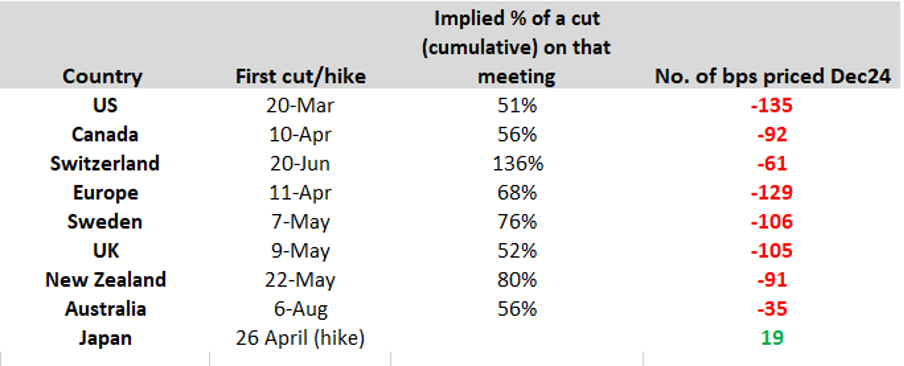

上周,几位央行行长对降息的起点和幅度(已反映在掉期市场中)表示反对,导致近端债券收益率上升,市场重新评估了3月是否确实是许多央行开始降息周期的开始。就美联储而言,降息的隐含概率已降至50%,这一定价应在本周晚些时候核心PCE数据公布之前保持稳定。美元与3月美联储降息隐含定价的变化关系密切,其中,降息概率下降时美元上涨(反之亦然)。

广义美元与3月FOMC会议25个基点降息的隐含概率百分比

黄金的流向和市场格局有些混乱,价格波动较大——短期内没有明确的方向性侧重,建议在周内黄金价格上涨时考虑卖出,目标位于2055美元,下跌时买入,目标位于2000美元。

自然气价格自由落体引起了大量关注,原油也同样在雷达上,近期原油价格在75.20美元处遭遇抛售,而在70美元处吸引买家——对这一价格区间的任何突破都可能意义重大。

政治方面,新罕布什尔州共和党初选将于周二举行——这不会是一个市场事件,但可能使特朗普更接近成为共和党提名人,这是大多数人的普遍预期。

祝各位好运。

本周值得交易员留意的重要经济数据:

- 中国1年期和5年期贷款基准利率 - 继上周中国人民银行意外保持中期借贷便利(MLF)利率不变后,市场现在预计中国人民银行也将保持1年期和5年期贷款基准利率分别为4.2%和3.45%不变。上周中国股市表现最弱(下跌6.5%),除非中国当局提供更明确的信号,否则可能会回到2023年10月的低点。

- 日本央行会议(1月23日 具体时间未定)- 这次会议预计波动较低,对政策变动的期望也非常低,如果日本央行将利率提高至负值以上,将令人十分意外。预计日本央行将在此次会议上提供新的CPI和GDP预测,这些预测可能对未来是否需要摆脱负利率政策具有重要意义。

- 新西兰第四季度CPI(1月24日 08:45AEDT)- 市场预计第四季度CPI环比增长0.5%,同比增长4.7%(从5.6%)。这对新西兰元敞口有明显风险,结果可能使市场质疑新西兰央行是会在(掉期市场)当前定价的5月之前还是之后开始降息,预计到年底将降息91个基点。我看好AUDNZD的上行潜力,因为央行政策分歧日益加大。

- 欧盟HCOB制造业和服务业PMI(1月24日 20:00AEDT) - 市场预计两项调查分别小幅改善至44.8(从44.4)和49.0(从48.8)。服务业PMI读数高于50可能会促进欧元买盘。

- 英国S&P制造业和服务业PMI(1月24日 20:30AEDT) - 普遍预期制造业扩散指数将略有改善至46.7(从46.2),而服务业增长速度将放缓至53.0(从53.4)。GBPUSD正在形成1.2800至1.2600的交易区间,目前我倾向于关注这些水平。

- 美国S&P全球制造业和服务业PMI(1月25日 01:45AEDT) - 市场预计制造业指数将报告47.5(从47.9),服务业指数报告51.0(从51.4)。服务业PMI低于50的数据可能会导致美元和股市出现波动。

- 挪威央行会议(1月25日 20:00AEDT) - 挪威中央银行几乎肯定会维持利率在4.5%不变。市场预计挪威央行将在6月首次降息,预计今年总降息幅度为107个基点。

- 加拿大央行会议(1月25日 01:45AEDT) - 市场预计这次会议不会采取行动。预计加拿大央行将在4月首次降息,今年总降息幅度为101个基点,因此CADUSD(及加元交叉货币对)的走势将受到声明的影响。

- 日本东京CPI(1月26日 10:30AEDT) - 市场预计广义CPI增长为2%(从2.4%),超核心CPI为3.4%(从3.5%)。鉴于CPI数据发布紧随日本央行会议之后,该数据需要有一定幅度的偏离才能引起日元走势变动。

- 欧洲央行会议(1月26日 00:15AEDT) - 市场认为这次会议不会降息,但欧洲央行将提供新的增长和通胀预测。多位欧洲央行官员的近期沟通显示,对6月降息的共识日益增长,尽管欧元区掉期市场预计首次降息将在4月(定价概率为82%),预计到12月份将降息136个基点。

- 美国核心PCE通胀(1月27日 00:30AEDT) - 中位数预测是广义PCE季度环比增长0.2%,年同比增长2.6%(不变);核心PCE季度环比增长0.2%,年同比增长3%(从3.2%)。美国掉期市场将3月美联储会议降息的可能性定为50%,而PCE通胀数据可能影响该定价,从而影响美元。

- 新罕布什尔州(NH)共和党初选(1月23日)– 在新罕布什尔州的民意调查中,特朗普以15个百分点领先于Nikki Haley,前者在Vivek Ramaswamy最近退出竞选后获得了更多选票,而后者则从Chris Christie最近的退出中受益。Haley必须在这里获胜或非常接近胜利,否则她成为共和党候选人的机会将大幅下降。有传言说如果没能在该州获得最多选票的话,Haley可能在NH之后退出。尽管她或许仍会参加2月24日的南卡罗来纳州初选,因为那是她的家乡州。无论如何,根据NH初选的结果,共和党候选人的竞选几乎可能已经结束。投票站将在东部时间晚上8点关闭,所以我们应该在那之后不久就会知道结果。

美国企业财报 – 通用电气、宝洁、IBM(1月24日盘后)、奈飞(1月24日 08:00 AEDT)、特斯拉(1月24日盘后)、万事达、美国运通、英特尔

此处提供的材料并未按照旨在促进投资研究独立性的法律要求进行准备,因此被视为营销沟通。虽然它并不受到在投资研究传播之前进行交易的任何禁令,但我们不会在向客户提供信息之前谋求任何优势。

Pepperstone并不保证此处提供的材料准确、及时或完整,因此不应依赖于此。无论是来自第三方还是其他来源的信息,都不应被视为建议;或者购买或出售的要约;或是购买或出售任何证券、金融产品或工具的征求;或是参与任何特定交易策略。它并未考虑读者的财务状况或投资目标。我们建议此内容的读者寻求自己的建议。未经Pepperstone批准,不得复制或重新分发此信息。