- 中文版

- English

分析

Share

由于劳动节假期延迟开市,美国市场步入新的交易周,情绪乐观,风险市场处于一个甜蜜的位置,‘联邦储备委员会支持’为风险提供了温和的尾风。

.png)

Preview

我们超越月底再平衡流动资金、英伟达的盈利以及美国核心PCE通胀,没有太多焦虑,舞台再次为交易员准备好,试图从弱者手中获取资本。这周事件风险的动量将逐渐增加,周五将迎来美国非农就业报告,这时交易员需要仔细考虑他们在公告中的敞口,第一次在这一周期中减息的关键宏观辩论可能会得到解决。

如果英伟达的季度盈利报告是有史以来最“受期待的盈利报告”,那么本周的非农就业报告同样具有影响力,并成为一段时间以来最受期待的经济数据点之一。与英伟达不同,美国不会举行非农就业报告聚会,赌徒们不会在就业数据公布时疯狂庆祝,分享他们的移动交易平台上统计数据的截图,这些数据将被大幅修订2次,甚至3次。

本周美国的数据密集,ISM制造业和服务业都有可能影响广泛市场。增长数据很重要,但随着美国第三季度GDP约为2.5%(正如亚特兰大和纽约联储此刻预测模型所暗示的那样),如果出现下行惊喜,交易员可能不会过于强调减少风险组合,就像当衰退谈话更普遍时那样。

更大的焦点落在美国劳动力市场上,因为美联储基本上指导说,这是他们最关注的地方,他们不会容忍进一步的疲软。正如杰伊·鲍威尔在杰克逊霍尔所详细阐述的那样:“我们有足够的空间来应对我们可能面临的任何风险,包括劳动力市场进一步疲软的风险”。因此,如果劳动力市场对美联储最重要,那么对市场参与者(和算法)也同样重要。

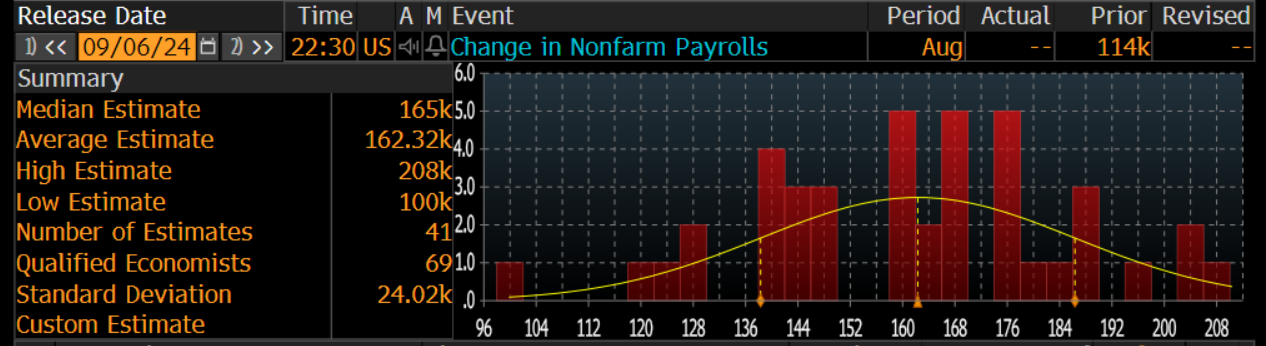

非农就业报告估计的分布

如果英伟达的季度盈利报告是有史以来最“受期待的盈利报告”,那么本周的非农就业报告同样具有影响力,并成为一段时间以来最受期待的经济数据点之一。与英伟达不同,美国不会举行非农就业报告聚会,赌徒们不会在就业数据公布时疯狂庆祝,分享他们的移动交易平台上统计数据的截图,这些数据将被大幅修订2次,甚至3次。

本周美国的数据密集,ISM制造业和服务业都有可能影响广泛市场。增长数据很重要,但随着美国第三季度GDP约为2.5%(正如亚特兰大和纽约联储此刻预测模型所暗示的那样),如果出现下行惊喜,交易员可能不会过于强调减少风险组合,就像当衰退谈话更普遍时那样。

更大的焦点落在美国劳动力市场上,因为美联储基本上指导说,这是他们最关注的地方,他们不会容忍进一步的疲软。正如杰伊·鲍威尔在杰克逊霍尔所详细阐述的那样:“我们有足够的空间来应对我们可能面临的任何风险,包括劳动力市场进一步疲软的风险”。因此,如果劳动力市场对美联储最重要,那么对市场参与者(和算法)也同样重要。

非农就业报告估计的分布

Preview

在这一周,我们将看到劳动力市场数据,包括JOLTS职位空缺(共识810万个空缺)、ADP工资单(14万)、Q2单位劳动力成本(0.8%)和每周失业救济申请人数。然而,周五的NFP报告很可能是本周的重要风险,经济学家的中位估计为165,000个工作岗位(猜测范围在208,000和100,000之间),失业率预计将下降至4.2%,平均时薪年增率预计为3.7%。

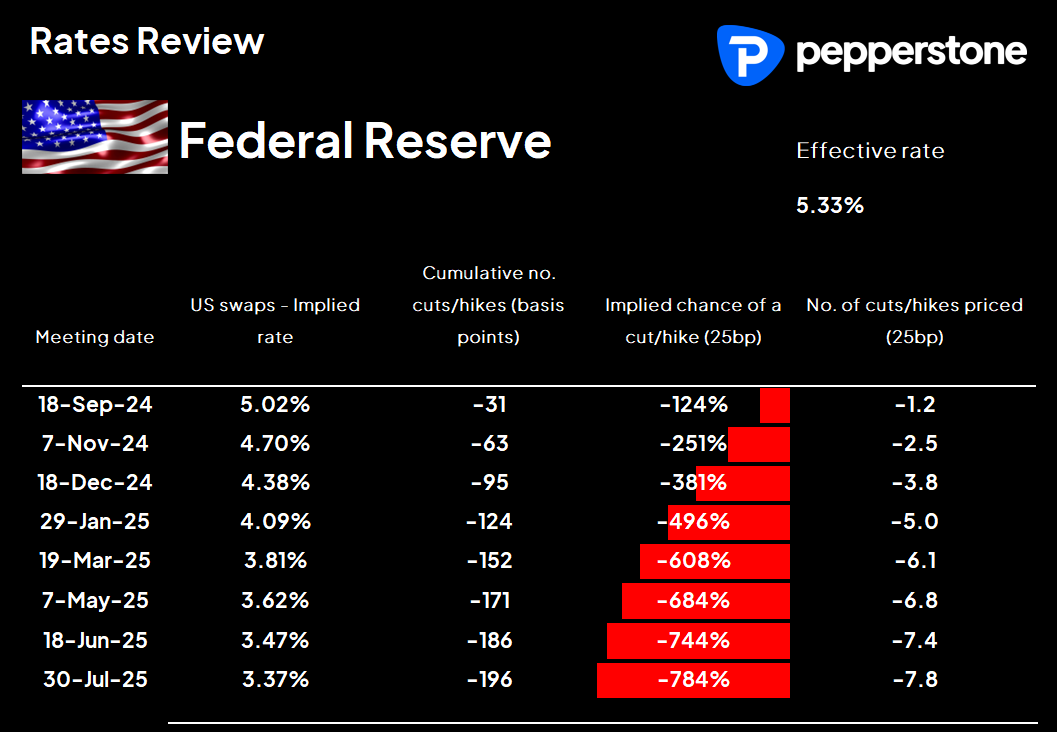

美国非农就业人数将决定25个基点的降息或增加50个基点的可能性

美国非农就业人数将决定25个基点的降息或增加50个基点的可能性

Preview

通过市场定价,美国利率互换价格显示9月FOMC会议预计会降息31个基点(或50个基点降息的概率为25%),并预计到12月将降息95个基点。这是本周市场的第一个导数,利率预期的变化应该引导股市、美元和黄金。

如果非农就业人口报告表现疲弱,例如低于13万,同时失业率维持不变,我们很可能会看到利率市场更接近于定价50个基点的降息。如果非农就业人口报告的结果强于市场预期,那么25个基点的降息将成为默认位置。

另一个重要考虑因素是联邦储备委员会理事沃勒在非农就业人口报告发布后2.5小时发表讲话,展望美国经济的前景。交易员将更清楚地了解克里斯托弗·沃勒对就业报告的看法,他的观点与FOMC成员中的任何人一样重要。

从战术上看,好消息应该对风险资产有利,更好的数据可能会推高股市和美元,25个基点的降息是美联储真正想要的举措,因此进一步证据表明美国经济正朝着软着陆发展,伴随非紧急降息的背景对风险资产形成了一种理想的环境。

50个基点的降息听起来对股市是积极的,但我不确定是否会产生这种情况,劳动力市场的不利消息可能会导致股市卖盘增加 - 至少在股市更周期性的领域 - 和美元再度走低。

考虑到上述美国数据流,我们审查每日和每周大图表,以评估潜在近期方向的概率评估,这可能会影响我们看待风险平衡的方式。

在股指方面,提供最大潜力继续向上风险的设定出现在S&P500、NAS200、NKY255、DAX30和SPA35 - 这些是雷达上最强劲的股市。

如果非农就业人口报告表现疲弱,例如低于13万,同时失业率维持不变,我们很可能会看到利率市场更接近于定价50个基点的降息。如果非农就业人口报告的结果强于市场预期,那么25个基点的降息将成为默认位置。

另一个重要考虑因素是联邦储备委员会理事沃勒在非农就业人口报告发布后2.5小时发表讲话,展望美国经济的前景。交易员将更清楚地了解克里斯托弗·沃勒对就业报告的看法,他的观点与FOMC成员中的任何人一样重要。

从战术上看,好消息应该对风险资产有利,更好的数据可能会推高股市和美元,25个基点的降息是美联储真正想要的举措,因此进一步证据表明美国经济正朝着软着陆发展,伴随非紧急降息的背景对风险资产形成了一种理想的环境。

50个基点的降息听起来对股市是积极的,但我不确定是否会产生这种情况,劳动力市场的不利消息可能会导致股市卖盘增加 - 至少在股市更周期性的领域 - 和美元再度走低。

审查更高时间框架图表

考虑到上述美国数据流,我们审查每日和每周大图表,以评估潜在近期方向的概率评估,这可能会影响我们看待风险平衡的方式。

在股指方面,提供最大潜力继续向上风险的设定出现在S&P500、NAS200、NKY255、DAX30和SPA35 - 这些是雷达上最强劲的股市。

Preview

周五,NAS100突破了一个牛市旗形图案,这表明自8月8日以来我们所看到的涨势将会延续,技术目标约为21,300。

Preview

标准普尔500指数周五收盘时处于高位,但要让这只大盘指数上涨,我希望看到最近整理区间高点5652(标准普尔500期货合约为5669)的上行突破。如果这种情况在本周出现,新高就会出现。美国银行和工业股是股市真正的强势板块,XLF和XLI ETF均呈现强劲上涨趋势,并吸引了良好的资金流入。大型科技股表现滞后,尤其是在Nvidia未能达到销售预期的情况下。然而,在Nvidia股价回落至117.50美元附近后,买家已经出手支撑,如果我们看到股价至少保持横盘,在苹果下周一“Glowtime”活动前出现适度买盘支撑的情况下,其他股市可以承担重任,推动美国各大指数走高。

美元在非农就业数据发布前反弹?在外汇方面,美元指数(DXY)成功守住了12月28日的低点100.61,并回升至102,EURUSD从1.1200回落至1.1048,GBPUSD从1.3266下跌至1.3192,USDJPY再次上涨至146.00以上。

加拿大央行将降息25个基点,美元兑加元已牢牢进入视野。加拿大央行将于周三举行会议,市场普遍预计将降息25个基点,加拿大元掉期甚至暗示我们可能会看到50个基点的降息。周五还将公布加拿大就业报告,预计将新增25,000个就业岗位,失业率可能上升至6.5%。

USDCHF已反弹至0.8400,并且动能表明该货币对有望上涨至0.8600/20。本周的最大风险是瑞士8月CPI(东部时间周二下午4:30发布),市场预计总体CPI环比将为0.1%,同比将为1.2%(而不是1.3%),核心CPI同比将为1.1%。瑞士利率掉期显示瑞士国家银行下次会议将降息33个基点,因此如果CPI数据较弱,利率市场可能暗示50个基点的降息是基本情况,这可能导致USDCHF上涨至0.8550,而NZDCHF可能会大幅突破并潜在上涨趋势。

在澳大利亚,我们将在周三公布第二季度GDP数据,预计同比增长率将降至0.9%。周四,我们将听取澳大利亚储备银行行长布洛克在Anika基金会的演讲。在欧洲,政治将受到更多关注,德国的萨克森和图林根州将进行选举,极右翼AFD党有望取得不错的选票,这可能会影响明年的德国联邦选举。美国政治也开始升温,交易员正准备迎接9月10日哈里斯和特朗普之间的首场直播辩论。现在表达对美国的战术观点仍然为时过早,因为观点将与非农报告的结果相抗衡,也许在特朗普和哈里斯的首场辩论之后,我们会看到市场对选举民调的变化更为敏感,但即便如此,似乎9月底、10月初将是更合适的时间进行美国选举交易。祝大家好运,Chris Weston,Pepperstone研究总监。

美元在非农就业数据发布前反弹?在外汇方面,美元指数(DXY)成功守住了12月28日的低点100.61,并回升至102,EURUSD从1.1200回落至1.1048,GBPUSD从1.3266下跌至1.3192,USDJPY再次上涨至146.00以上。

加拿大央行将降息25个基点,美元兑加元已牢牢进入视野。加拿大央行将于周三举行会议,市场普遍预计将降息25个基点,加拿大元掉期甚至暗示我们可能会看到50个基点的降息。周五还将公布加拿大就业报告,预计将新增25,000个就业岗位,失业率可能上升至6.5%。

USDCHF已反弹至0.8400,并且动能表明该货币对有望上涨至0.8600/20。本周的最大风险是瑞士8月CPI(东部时间周二下午4:30发布),市场预计总体CPI环比将为0.1%,同比将为1.2%(而不是1.3%),核心CPI同比将为1.1%。瑞士利率掉期显示瑞士国家银行下次会议将降息33个基点,因此如果CPI数据较弱,利率市场可能暗示50个基点的降息是基本情况,这可能导致USDCHF上涨至0.8550,而NZDCHF可能会大幅突破并潜在上涨趋势。

在澳大利亚,我们将在周三公布第二季度GDP数据,预计同比增长率将降至0.9%。周四,我们将听取澳大利亚储备银行行长布洛克在Anika基金会的演讲。在欧洲,政治将受到更多关注,德国的萨克森和图林根州将进行选举,极右翼AFD党有望取得不错的选票,这可能会影响明年的德国联邦选举。美国政治也开始升温,交易员正准备迎接9月10日哈里斯和特朗普之间的首场直播辩论。现在表达对美国的战术观点仍然为时过早,因为观点将与非农报告的结果相抗衡,也许在特朗普和哈里斯的首场辩论之后,我们会看到市场对选举民调的变化更为敏感,但即便如此,似乎9月底、10月初将是更合适的时间进行美国选举交易。祝大家好运,Chris Weston,Pepperstone研究总监。

Related articles

.jpg?height=420)

此处提供的材料并未按照旨在促进投资研究独立性的法律要求进行准备,因此被视为营销沟通。虽然它并不受到在投资研究传播之前进行交易的任何禁令,但我们不会在向客户提供信息之前谋求任何优势。

Pepperstone并不保证此处提供的材料准确、及时或完整,因此不应依赖于此。无论是来自第三方还是其他来源的信息,都不应被视为建议;或者购买或出售的要约;或是购买或出售任何证券、金融产品或工具的征求;或是参与任何特定交易策略。它并未考虑读者的财务状况或投资目标。我们建议此内容的读者寻求自己的建议。未经Pepperstone批准,不得复制或重新分发此信息。