- 中文版

- English

分析

也许最好的开始是通过检查固定收益产品如何以及通常如何对不断变化的宏观环境作出反应。当然,这里有很多变量在起作用,尽管我们通常最关注的是货币政策、通胀和经济增长(当然,后两者推动前者)。

重要的是要注意,这些因素以不同方式影响曲线的不同部分。曲线前端,即0-3年到期的债券,通常受到货币政策的变化或预期变化的影响最大 - 即基准利率。与此同时,曲线的中段(3-7年到期)和长端(7年或更长到期)往往受到更长期增长和通胀预期变化的影响更大 - 预期增长下降应导致长期债券上涨,而预期增长和通胀上升往往会导致收益率上升,价格同时下降。

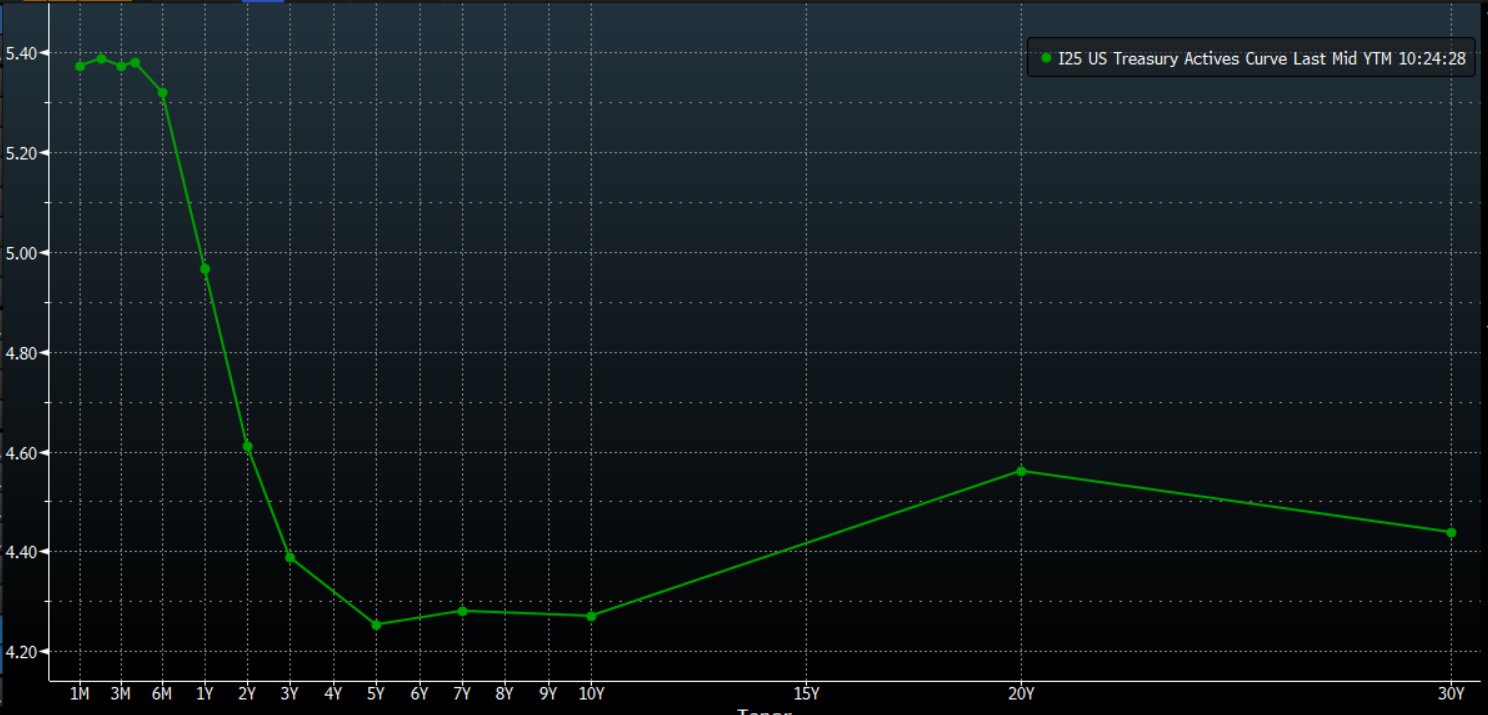

所有这些关于“曲线”的提及都很好地引导我们如何可以利用这个概念以多种不同的方式表达对宏观主题的看法。然而,在此之前,值得注意的是,曲线只是同一质量或同一发行人不同到期日债券收益率的视觉表示。

通常情况下,这条曲线会向上倾斜,长端的收益率高于短端,因为投资者要求更高的收益溢价,通常由于投资者对更长期债务所承担的更大利率风险。然而,有时候,曲线可能是平的 - 各到期日的收益率相似 - 甚至是倒挂的,即曲线向下倾斜,因为短端的收益率高于长端。后一种情况通常会引起极大关注,因为倒挂曲线常常被视为衰退的前兆。

当新信息出现并被折现时,曲线会以两种方式之一进行调整 - 要么陡峭,要么平坦。这些转变发生的方式,无论是由短端还是长端引导,以及是否是由卖出压力或需求上升引起的,都可以用来得出许多结论,并提供交易机会。

例如,如果一个人预见到地缘政治风险的上升,或者即将出现经济放缓,自然的期望就会是曲线向上展平,因为这些宏观因素通常预示着央行降息,这通常是一个对风险利好的因素。为了执行这样一个头寸,一个人会买入曲线的长端,通常是10年期或30年期,同时卖出短端。这样的交易将意味着不再在直接收益率水平上进行投机,而是专注于所涉债券之间的收益率或价格差异。

另外,如果一个人预期通胀和增长预期正在上升的环境,通常在周期初期出现,你会期待一个陡峭的曲线,以及对政策前景的鹰派重新定价。你可以通过买入短端、卖出长端来获得这样一个曲线的熊陡化,长端收益率上升速度快于短端,再次将重点放在利率差异上,而不是收益率的绝对水平。

在固定收益方面不仅仅关注曲线。例如,一个人还可以通过跨国收益率价差来玩弄政策分歧。随着年底的临近,以及发达市场央行开始实施宽松政策,这样的政策分歧越来越有可能出现。

例如,欧洲央行似乎是第一个将推出降息的领跑者,或许最早会在四月实施,考虑到欧元区持续的通缩,以及面临的经济增长风险不断加剧,最近的一个例子是中东持续升级的地缘政治紧张局势。相比之下,重回2%的物价目标的道路更加曲折,以及美联储和英国央行寻求额外“信心”证明在采取较不限制性立场之前,价格压力已被挤出经济的方式,意味着降息更有可能推迟至夏季。

当然,一个人可以在外汇市场上通过做空EUR/USD来玩转这样的政策分歧,但也可以通过固定收益领域获得更“纯净”的曝光机会。如果预期美国国债和德国国债之间的收益差距会扩大,正如在上述情况下可能发生的那样,持有德国国债并空头持有10年期美国国债将是获得这种想法曝光的一种方式。

此处提供的材料并未按照旨在促进投资研究独立性的法律要求进行准备,因此被视为营销沟通。虽然它并不受到在投资研究传播之前进行交易的任何禁令,但我们不会在向客户提供信息之前谋求任何优势。

Pepperstone并不保证此处提供的材料准确、及时或完整,因此不应依赖于此。无论是来自第三方还是其他来源的信息,都不应被视为建议;或者购买或出售的要约;或是购买或出售任何证券、金融产品或工具的征求;或是参与任何特定交易策略。它并未考虑读者的财务状况或投资目标。我们建议此内容的读者寻求自己的建议。未经Pepperstone批准,不得复制或重新分发此信息。