Một chuyến lặn sâu vào thị trường thu nhập cố định

Có lẽ nơi tốt nhất để bắt đầu là bằng cách xem xét cách các sản phẩm thu nhập cố định có thể, và thường làm thế nào, phản ứng với các môi trường macro thay đổi. Tất nhiên, có rất nhiều biến số đang phát huy vai trò ở đây, mặc dù những yếu tố mà chúng tôi thường tập trung nhiều nhất là chính sách tiền tệ, lạm phát và tăng trưởng kinh tế (với, tất nhiên, hai yếu tố cuối cùng điều khiển yếu tố đầu tiên).

Điều quan trọng cần lưu ý là những yếu tố này ảnh hưởng đến các phần khác nhau của đường cong một cách khác nhau. Phần đầu của đường cong, trái phiếu đáo hạn từ 0-3 năm, thường bị ảnh hưởng nhiều nhất bởi các thay đổi, hoặc dự kiến thay đổi, trong chính sách tiền tệ - tức là lãi suất tham chiếu. Trong khi đó, phần giữa của đường cong (đáo hạn 3-7 năm), và phần cuối (đáo hạn 7 năm trở lên), thường bị ảnh hưởng nhiều hơn bởi sự thay đổi trong kỳ vọng tăng trưởng và lạm phát trong dài hạn - kỳ vọng tăng trưởng giảm sẽ khiến cho trái phiếu dài hạn tăng giá, trong khi kỳ vọng tăng trưởng và lạm phát tăng thì thường khiến cho tỷ suất lợi suất tăng cao hơn, và giá cả giảm đồng thời.

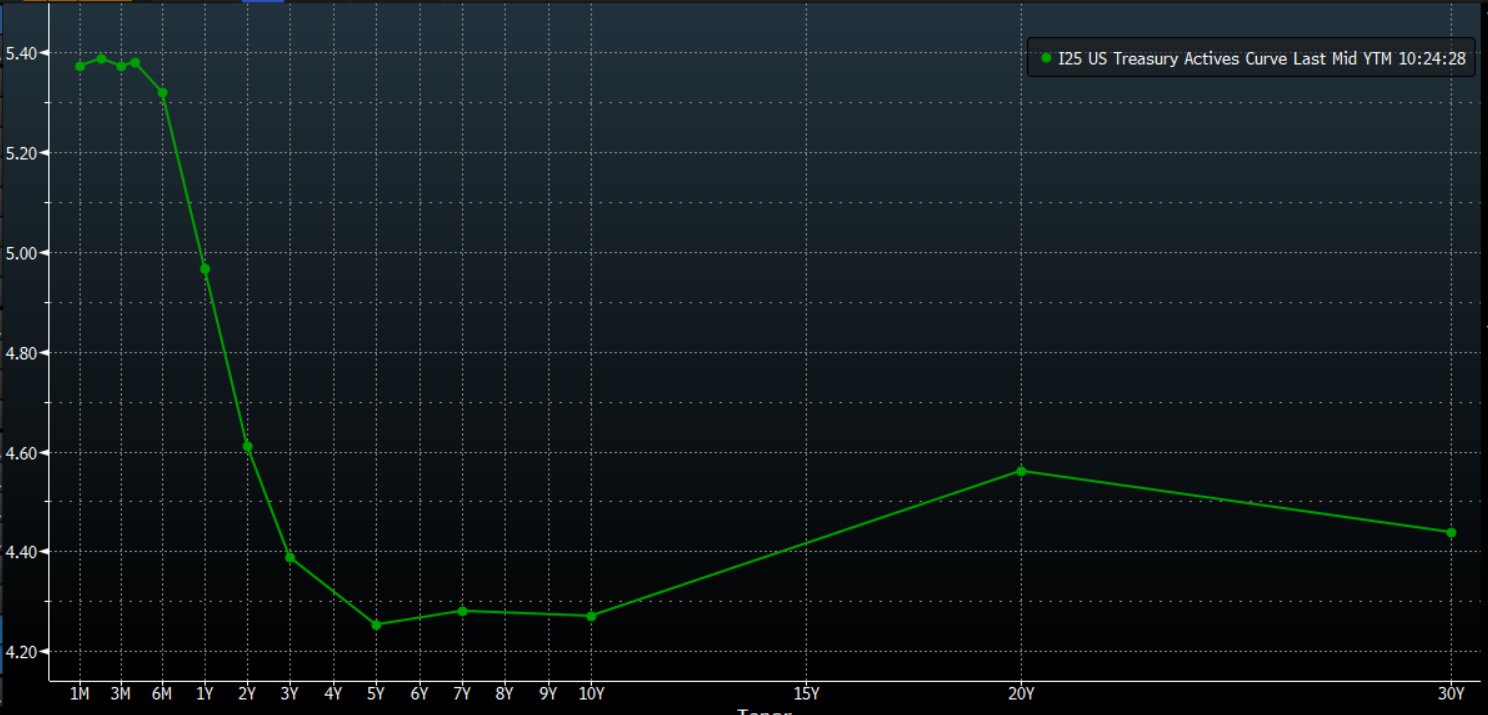

Tất cả những đề cập đến 'đường cong' này đưa chúng ta dễ dàng tới cách sử dụng khái niệm này để diễn đạt quan điểm về các chủ đề lớn theo nhiều cách khác nhau. Trước khi đi vào đó, đáng lưu ý rằng đường cong đơn giản chỉ là biểu thị hình ảnh của lợi suất của các trái phiếu cùng chất lượng hoặc cùng người phát hành nhưng có thời hạn khác nhau.

Thường thì, đường cong này sẽ có dạng nghiêng lên, với lợi suất cao hơn ở đầu dài hơn so với đầu ngắn, vì các nhà đầu tư đòi hỏi phần thưởng lợi suất bổ sung mà thường được yêu cầu bởi các nhà đầu tư cho nợ có thời hạn lâu hơn do rủi ro lãi suất lớn hơn đang được chấp nhận. Tuy nhiên, đôi khi, đường cong có thể phẳng - nơi lợi suất tương tự trên tất cả các thời hạn - hoặc thậm chí là ngược, nơi đường cong nghiêng xuống, khi lợi suất ở đầu ngắn cao hơn so với đầu dài. Tình huống sau thường thu hút sự chú ý đáng kể, vì một đường cong ngược thường được xem là dấu hiệu tiên báo của suy thoái.

Tự nhiên, khi thông tin mới phát triển và được chiết khấu, đường cong sẽ dịch chuyển theo một trong hai cách - hoặc là tăng đứng, hoặc là phẳng. Cách mà những thay đổi này xảy ra, liệu chúng được dẫn đầu bởi đầu ngắn hay đầu dài, cũng như liệu chúng là kết quả của áp lực bán ra hay nhu cầu tăng, có thể được sử dụng để rút ra nhiều kết luận và cung cấp cơ hội giao dịch.

Ví dụ, nếu ai đó dự đoán một sự tăng về rủi ro địa chính trị, hoặc một sự suy thoá kinh tế sắp xảy ra, kỳ vọng tự nhiên sẽ là đường cong sẽ nghiêng về phía bò, được gọi là như vậy vì các yếu tố macro như vậy thường báo trước về một cắt giảm lãi suất của ngân hàng trung ương, điều này thường là một yếu tố tích cực cho rủi ro. Để thực hiện vị thế như vậy, một người sẽ mua phần cuối của đường cong, thường là 10 hoặc 30 năm, trong khi bán ngắn phần đầu. Một giao dịch như vậy sẽ có ảnh hưởng là không còn đặt cược vào mức độ của lợi suất mà thay vào đó tập trung vào sự chênh lệch về lợi suất, hoặc giá cả, giữa các trái phiếu cụ thể đó.

Một cách khác, nếu ai đó dự đoán một môi trường nơi lạm phát và kỳ vọng tăng trưởng đang tăng, thường thấy sớm trong chu kỳ, bạn sẽ kỳ vọng một đường cong dốc, và một việc điều chỉnh chiến lược tăng trưởng. Một ai có thể có được tham gia vào sự dốc dốc của đường cong như vậy, nơi lợi suất cuối cùng tăng nhanh hơn so với đồng nghiệp của họ ở phần đầu, bằng cách mua phần đầu, và bán phần cuối, một lần nữa tập trung vào sự chênh lệch về lãi suất thay vì mức độ tuyệt đối của lợi suất.

Không chỉ có đường cong là một điều đáng quan tâm khi nói đến thu nhập cố định. Ví dụ, một ai cũng có thể nhìn vào chênh lệch lợi suất giữa các quốc gia như một cách để tham gia vào sự chênh lệch chính sách. Sự chênh lệch chính sách như vậy ngày càng có khả năng xuất hiện khi năm tiếp tục tiến triển, và các ngân hàng trung ương DM bắt đầu chu kỳ kéo dài của họ.

Ví dụ, ECB dường như là ứng cử viên dẫn đầu trong cuộc đua để thực hiện cắt giảm đầu tiên, có thể ngay vào tháng Tư, do sự giảm giá nhanh chóng vẫn tiếp tục trên khắp khu vực euro, và rủi ro tăng trưởng đi xuống ngày càng trở nên gay gắt đối mặt với kinh tế khối của khu vực, mới nhất trong đó là sự căng thẳng đang tiếp tục, và leo thang, tại Trung Đông. Ngược lại, con đường trở lại mục tiêu giá 2%, và cách mà cả FOMC và BoE tìm kiếm thêm 'sự tự tin' rằng áp lực giá đã bị nén khỏi nền kinh tế trước khi chuyển sang tư duy ít hạn chế hơn, có nghĩa là các cắt giảm khả năng sẽ bị trì hoãn đến mùa hè.

Pepperstone không đại diện cho việc tài liệu được cung cấp ở đây là chính xác, hiện tại hoặc đầy đủ, và do đó không nên dựa vào nó. Thông tin, có phải từ bên thứ ba hay không, không được coi là một khuyến nghị; hoặc một đề nghị mua bán; hoặc một lời mời mua bán bất kỳ chứng khoán, sản phẩm tài chính hoặc công cụ nào; hoặc tham gia vào bất kỳ chiến lược giao dịch cụ thể nào. Nó không tính đến tình hình tài chính hoặc mục tiêu đầu tư của độc giả. Chúng tôi khuyên bất kỳ độc giả nào của nội dung này nên tìm kiếm lời khuyên của riêng mình. Mà không có sự chấp thuận của Pepperstone, việc sao chép hoặc phân phối lại thông tin này không được phép.