- Português

- English

- Español

- 简体中文

- 繁体中文

- Tiếng Việt

- ไทย

- لغة عربية

- Português

- English

- Español

- 简体中文

- 繁体中文

- Tiếng Việt

- ไทย

- لغة عربية

Análises

Talvez o melhor lugar para começar seja examinando como os produtos de renda fixa podem, e geralmente reagem, aos ambientes macroeconômicos em mudança. Claro, há muitas variáveis em jogo aqui, embora aquelas em que geralmente focamos mais sejam política monetária, inflação e crescimento econômico (sendo que os dois últimos impulsionam o primeiro).

É importante notar que esses fatores impactam diferentes partes da curva de maneiras diferentes. A parte inicial da curva, títulos com vencimento entre 0-3 anos, é tipicamente a mais impactada por mudanças, ou mudanças esperadas, na política monetária - ou seja, taxas de juros de referência. Enquanto isso, a parte intermediária da curva (maturidades de 3-7 anos) e a parte longa (maturidades de 7 anos ou mais) tendem a ser muito mais impactadas por mudanças nas expectativas de crescimento e inflação a longo prazo - expectativas de crescimento em queda devem fazer com que títulos longos se valorizem, enquanto expectativas de crescimento e inflação em alta tendem a fazer com que os rendimentos subam e os preços caiam simultaneamente.

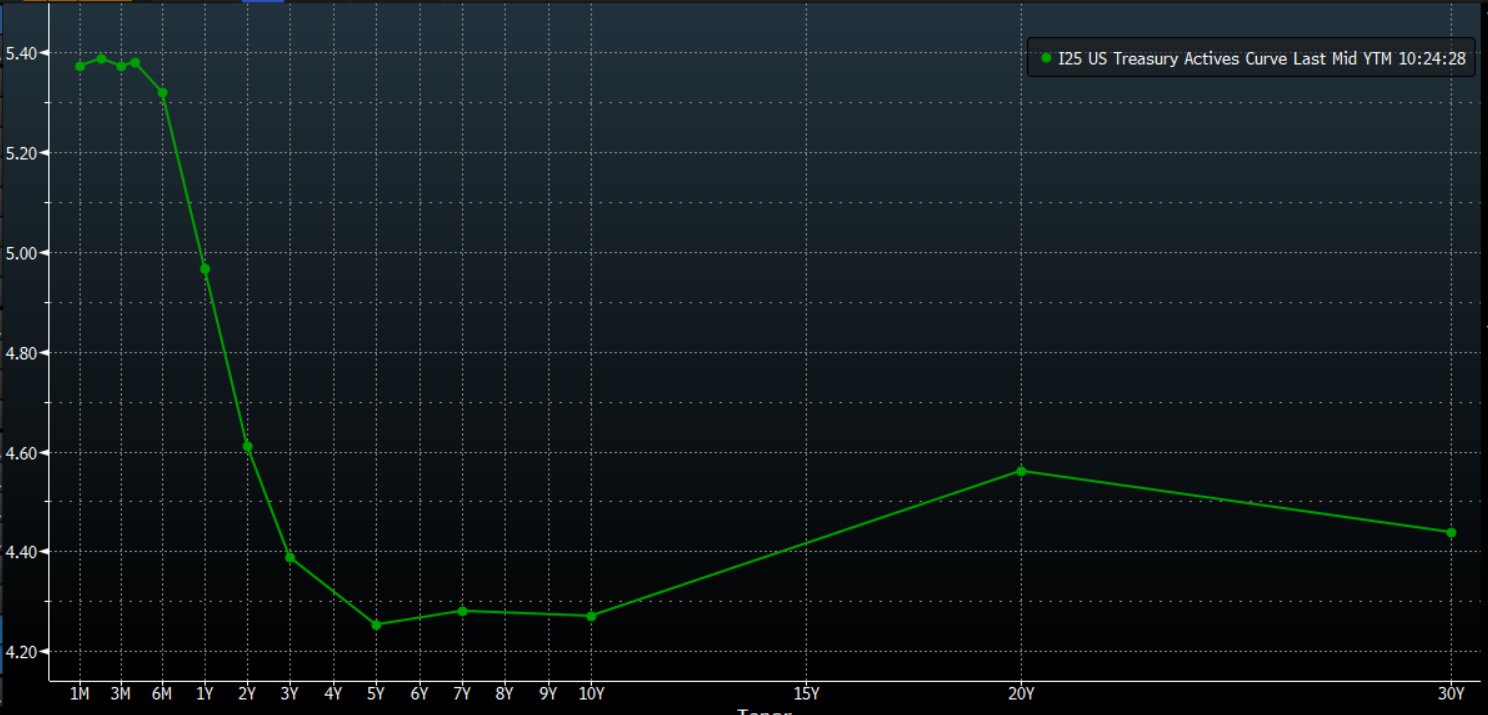

Todas essas menções à 'curva' nos levam a como se pode usar esse conceito para expressar uma visão sobre temas macro de várias maneiras diferentes. Antes disso, no entanto, vale ressaltar que a curva é simplesmente uma representação visual dos rendimentos de títulos da mesma qualidade, ou mesmo emissor, mas de diferentes vencimentos.

Normalmente, essa curva terá uma inclinação ascendente, com rendimentos mais altos no longo prazo do que no curto prazo, já que os investidores exigem um prêmio adicional de rendimento que é tipicamente demandado por investidores para dívidas de maturidade mais longa devido ao maior risco de taxa de juros assumido. No entanto, às vezes, a curva pode ser plana - onde os rendimentos são semelhantes em todos os vencimentos - ou até mesmo invertida, onde a curva se inclina para baixo, já que o curto prazo rende mais do que o longo prazo. Esse último cenário normalmente atrai atenção significativa, pois uma curva invertida é frequentemente vista como um sinal de recessão.

Naturalmente, à medida que novas informações se desenvolvem e são descontadas, a curva se deslocará de duas maneiras - ou para se tornar mais íngreme, ou para se tornar mais plana. A maneira como esses deslocamentos ocorrem, se são liderados pelo curto ou pelo longo prazo, bem como se são resultado de pressão de venda ou aumento da demanda, podem ser usados para tirar diversas conclusões e fornecer oportunidades de negociação.

Por exemplo, se alguém antecipa um aumento nos riscos geopolíticos, ou uma iminente desaceleração econômica, a expectativa natural seria de que a curva se aplanasse, sendo assim denominada, já que tais fatores macro geralmente antecipam um corte na taxa de juros do banco central, o que é tipicamente um fator de alta para o risco. Para executar tal posição, alguém compraria o final longo da curva, tipicamente 10s ou 30s, enquanto venderia o final curto. Tal negociação teria a implicação de não mais especular sobre o nível absoluto dos rendimentos, em vez disso, focando na diferença de rendimento, ou preço, entre os títulos em questão.

Alternativamente, se alguém estivesse esperando um ambiente onde as expectativas de inflação e crescimento estão aumentando, geralmente visto no início do ciclo, você esperaria uma curva mais inclinada e uma revisão altista das perspectivas de política. Poderia-se obter exposição a tal inclinação de baixa da curva, onde os rendimentos de longo prazo sobem mais rapidamente do que seus equivalentes no final curto, comprando o final curto e vendendo o final longo, novamente focando na diferença de taxa em vez do nível absoluto de rendimentos.

Não é apenas a curva que é de interesse quando se trata de renda fixa. Por exemplo, também se pode olhar para os spreads de rendimento entre países como uma forma de jogar a divergência de políticas. Tal divergência de políticas está cada vez mais propensa a surgir à medida que o ano avança, e os bancos centrais dos países desenvolvidos começam seus ciclos de flexibilização.

Por exemplo, o BCE parece ser o favorito na corrida para entregar o primeiro corte, talvez já em abril, dada a rápida desinflação que continua em toda a zona do euro, e os crescentes riscos de crescimento negativos enfrentando a economia do bloco, o mais recente dos quais são as tensões geopolíticas em curso, e em escalada, no Oriente Médio. Em contraste, o caminho muito mais acidentado de volta à meta de 2% de inflação, e a forma como tanto o FOMC quanto o BoE buscam 'confiança' adicional de que as pressões de preços foram eliminadas da economia antes de passar para uma postura menos restritiva, significam que os cortes são muito mais propensos a serem adiados até o verão.

Related articles

O material fornecido aqui não foi preparado de acordo com os requisitos legais destinados a promover a independência da pesquisa de investimento e, como tal, é considerado uma comunicação de marketing. Embora não esteja sujeito a nenhuma proibição de negociação antes da divulgação da pesquisa de investimento, não buscaremos obter qualquer vantagem antes de fornecê-la aos nossos clientes. A Pepperstone não representa que o material fornecido aqui é preciso, atual ou completo e, portanto, não deve ser confiável como tal. As informações, quer sejam de terceiros ou não, não devem ser consideradas uma recomendação; ou uma oferta de compra ou venda; ou a solicitação de uma oferta para comprar ou vender qualquer título, produto financeiro ou instrumento; ou participar de uma estratégia de negociação específica. Não leva em consideração a situação financeira ou objetivos de investimento dos leitores. Aconselhamos aos leitores deste conteúdo que busquem seu próprio conselho. Sem a aprovação da Pepperstone, a reprodução ou redistribuição desta informação não é permitida.