- Italiano

- English

- Español

- Français

- Italiano

- English

- Español

- Français

La sensibilità decrescente ai tassi del settore tecnologico

Prima di arrivare a questo punto, tuttavia, è necessario approfondire i dettagli matematici legati ai bond, e delineare alcune definizioni.

Come già evidenziato, la duration è un concetto matematico che si riferisce alla sensibilità di un asset - tipicamente un bond - ai cambiamenti dei tassi di interesse; maggiore è la duration, maggiore è la sensibilità di un asset alle variazioni dei tassi, e viceversa. La duration dei bond è relativamente facile da misurare, poiché i prodotti a reddito fisso pagano una somma regolare, secondo un calendario fisso, per tutta la durata dello strumento. Al contrario, le azioni non pagano necessariamente una somma regolare in un periodo regolare, con tali pagamenti invece costruiti come dividendi, che vengono pagati in base alla performance e alla situazione finanziaria di un'azienda in un dato momento. Tenendo presente ciò, si potrebbe considerare la duration delle azioni come una misura di quanto tempo un investitore deve ricevere dividendi per essere ripagato del prezzo di acquisto delle azioni. È proprio l'irregolarità dei flussi di cassa che rende difficile misurare la duration delle azioni e significa che, al meglio, è solo possibile approssimare un valore per tale concetto.

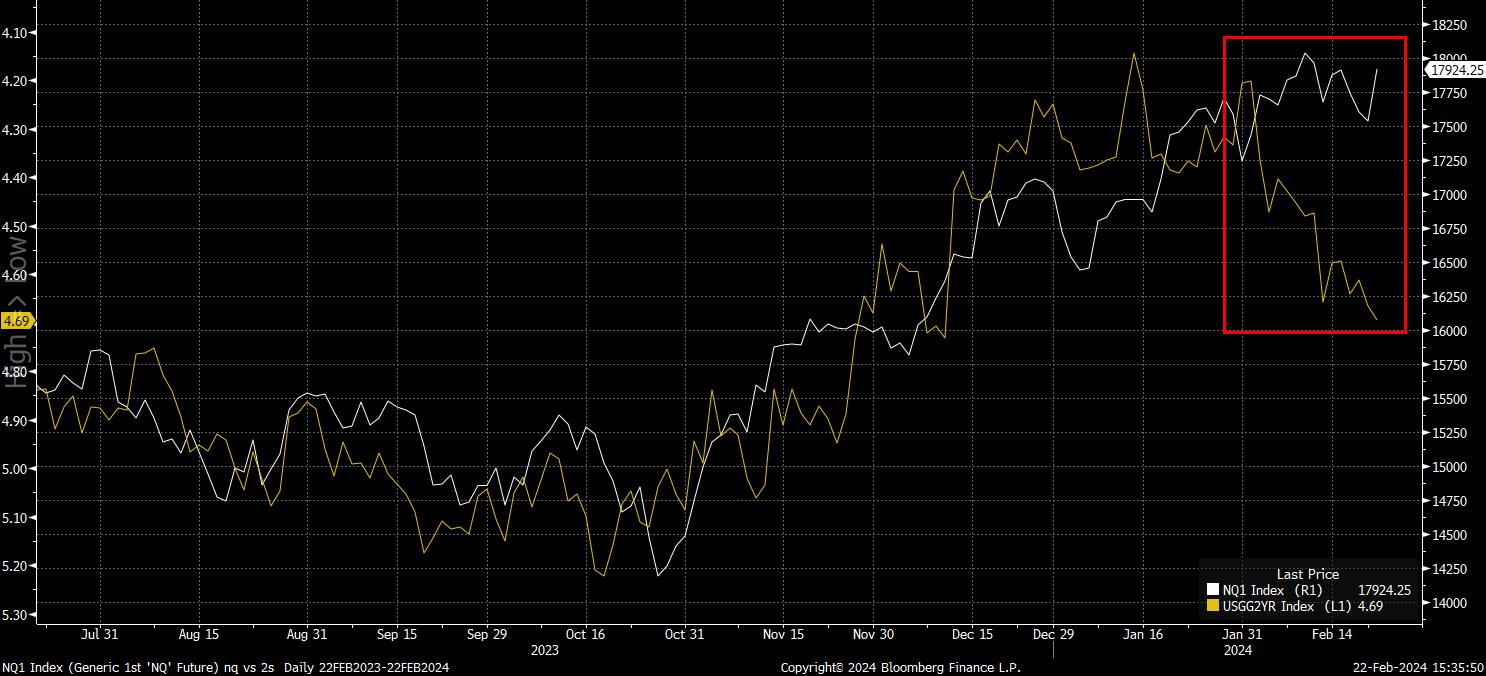

Fatto ciò, ci sono modi per valutare la relazione tra azioni e titoli a reddito fisso. A un livello forse rudimentale, un semplice grafico sovrapposto aiuta a dipingere un quadro - come mostrato di seguito, la relazione inversa (i tassi a breve sono su un asse Y invertito) tra i tassi a breve e il Nasdaq 100 si è interrotta dalla fine di gennaio.

In alternativa, per coloro che hanno una propensione statistica, si può guardare alla correlazione tra i prezzi delle azioni e dei bond. Questo è esattamente ciò che ho fatto di seguito, esaminando la correlazione a 20 giorni tra un indice ponderato per capitalizzazione di mercato delle 'magnifiche sette' azioni e il rendimento del Tesoro a 2 anni.

Come è facile vedere, la correlazione tra i due si è invertita positivamente nelle ultime settimane, implicando che azioni e bond si stanno muovendo ora in direzioni opposte l'uno rispetto all'altro.

In ogni caso, mentre tutto questo è interessante, ha poco significato da solo senza considerare le implicazioni di tale cambiamento.

Il primo è che, contrariamente a quanto è stata la logica dominante per un po' di tempo, tassi reali più alti potrebbero non essere in realtà il vento contrario al rischio che ci aspettavamo. Tuttavia, allo stesso tempo, c'è forse da dire che tassi reali più bassi, che probabilmente prevarranno mentre le banche centrali facilitano la politica man mano che l'anno procede, potrebbero non dimostrarsi un vantaggio tanto grande per il settore tecnologico come in cicli precedenti. Nonostante ciò, il contesto politico più ampio dovrebbe rimanere favorevole al rischio, con il put della banca centrale che resta vivo e più flessibile rispetto al passato.

Similmente, si potrebbe anche argomentare che il mercato più ampio è, forse, meno esposto a qualsiasi potenziale risorgimento dell'inflazione, o pressioni sui prezzi più appiccicose del previsto, a causa della natura meno sensibile ai tassi del settore più dominante del mercato.

La conclusione significativa finale di tutto ciò, particolarmente dopo gli utili di NVDA ieri, i giganti della tecnologia hanno dimostrato di essere in grado di soddisfare le aspettative di guadagno, e in molti casi superare ampiamente tali stime, indipendentemente dall'ambiente dei tassi di interesse. Naturalmente, questo è molto più una considerazione a lungo termine per il settore, anche se promette bene per la redditività a lungo termine.

Related articles

Pepperstone non dichiara che il materiale qui fornito sia accurato, attuale o completo e pertanto non dovrebbe essere considerato tale. Le informazioni, sia da terze parti o meno, non devono essere considerate come una raccomandazione, un'offerta di acquisto o vendita, la sollecitazione di un'offerta di acquisto o vendita di qualsiasi titolo, prodotto finanziario o strumento, o per partecipare a una particolare strategia di trading. Non tiene conto della situazione finanziaria o degli obiettivi di investimento dei lettori. Consigliamo a tutti i lettori di questo contenuto di cercare il proprio parere. Senza l'approvazione di Pepperstone, la riproduzione o la ridistribuzione di queste informazioni non è consentita.