- Italiano

- English

- Español

- Français

- Italiano

- English

- Español

- Français

La tenuta delle vendite al dettaglio rappresenta l'ultimo rischio per le prospettive dovish della Fed

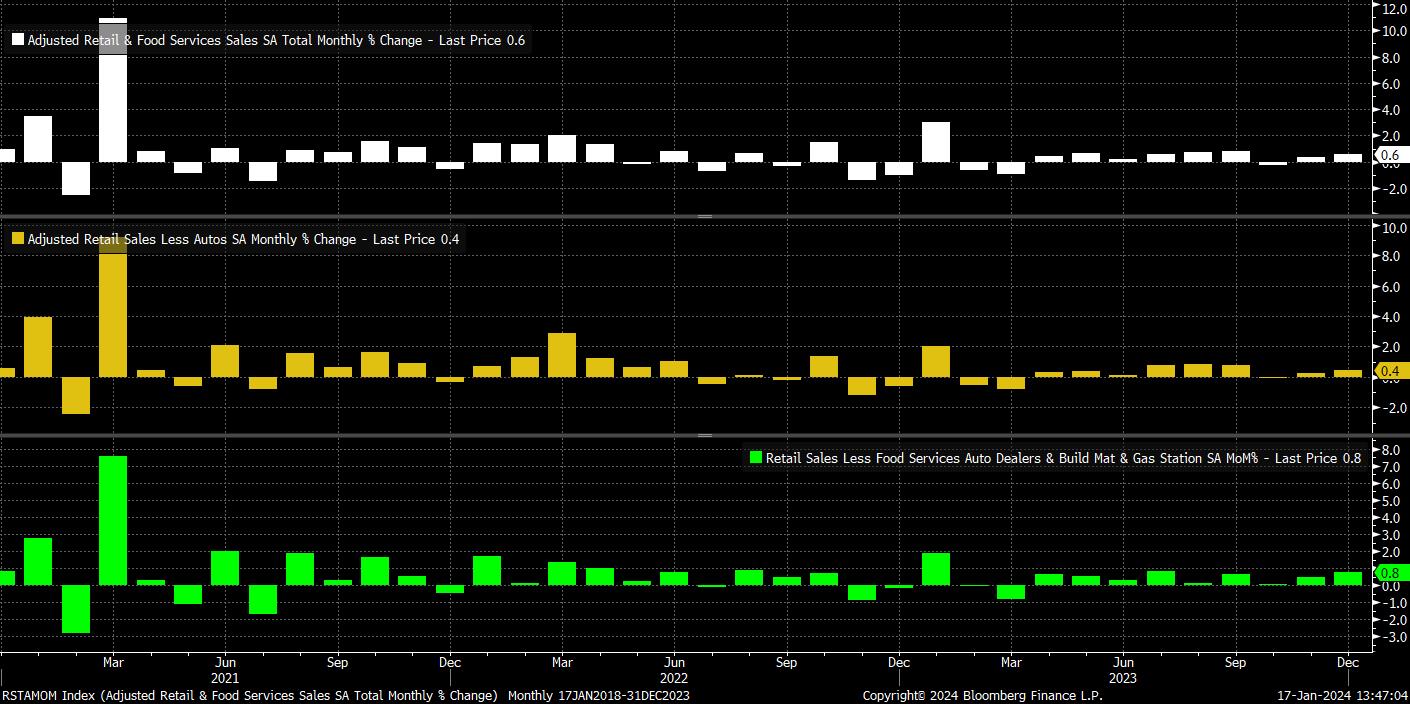

A livello generale, le vendite sono aumentate dello 0,6% al mese a dicembre, raddoppiando il ritmo dello 0,3% del mese precedente e registrando l'aumento mensile più rapido degli ultimi quattro mesi, battendo il consenso per il sesto mese consecutivo.

Anche le misure "core" del rapporto sulle vendite sono state promettenti e hanno sorpreso al rialzo. Escludendo le auto, le vendite sono aumentate dello 0,4% su base mensile, raddoppiando il ritmo del mese precedente e registrando l'aumento più rapido dallo scorso settembre. Di maggiore importanza, come di consueto, è la misura delle vendite del "gruppo di controllo", che viene utilizzata come paniere di beni che alimenta direttamente il rapporto sul PIL. Le vendite del gruppo di controllo sono aumentate dello 0,8% sul mese, quattro volte di più di quanto previsto dal consenso e al ritmo più veloce dallo scorso luglio, ponendo un rischio di rialzo sulle attuali previsioni di crescita del PIL del quarto trimestre del 2003, che attualmente è visto a un ritmo annualizzato di circa il 2%.

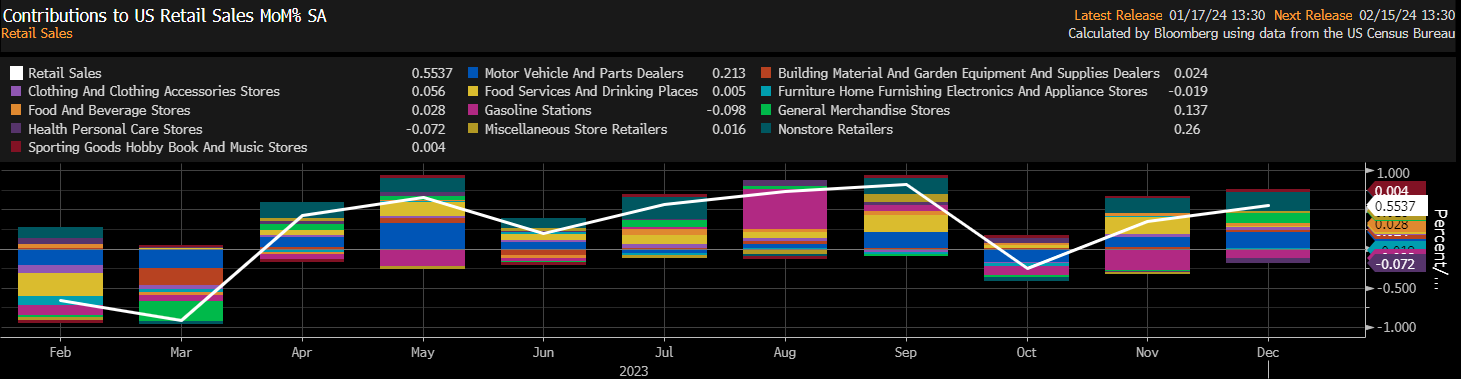

Scavando più a fondo nei dati, si può notare che il forte aumento delle vendite ha avuto un'ampia base, con solo le vendite di benzina e di prodotti sanitari personali che hanno agito da freno sul dato complessivo, e il calo delle vendite di benzina è stato la metà di quello registrato nei dati di novembre.

Questo modesto calo delle vendite di benzina è dovuto a una stranezza del rapporto sulle vendite al dettaglio nella sua interezza, in quanto i dati misurano la spesa nominale, senza essere aggiustati per l'inflazione. Di conseguenza, la diminuzione della spesa per la benzina è probabilmente più legata al continuo calo dei prezzi del carburante nella parte finale del 2023.

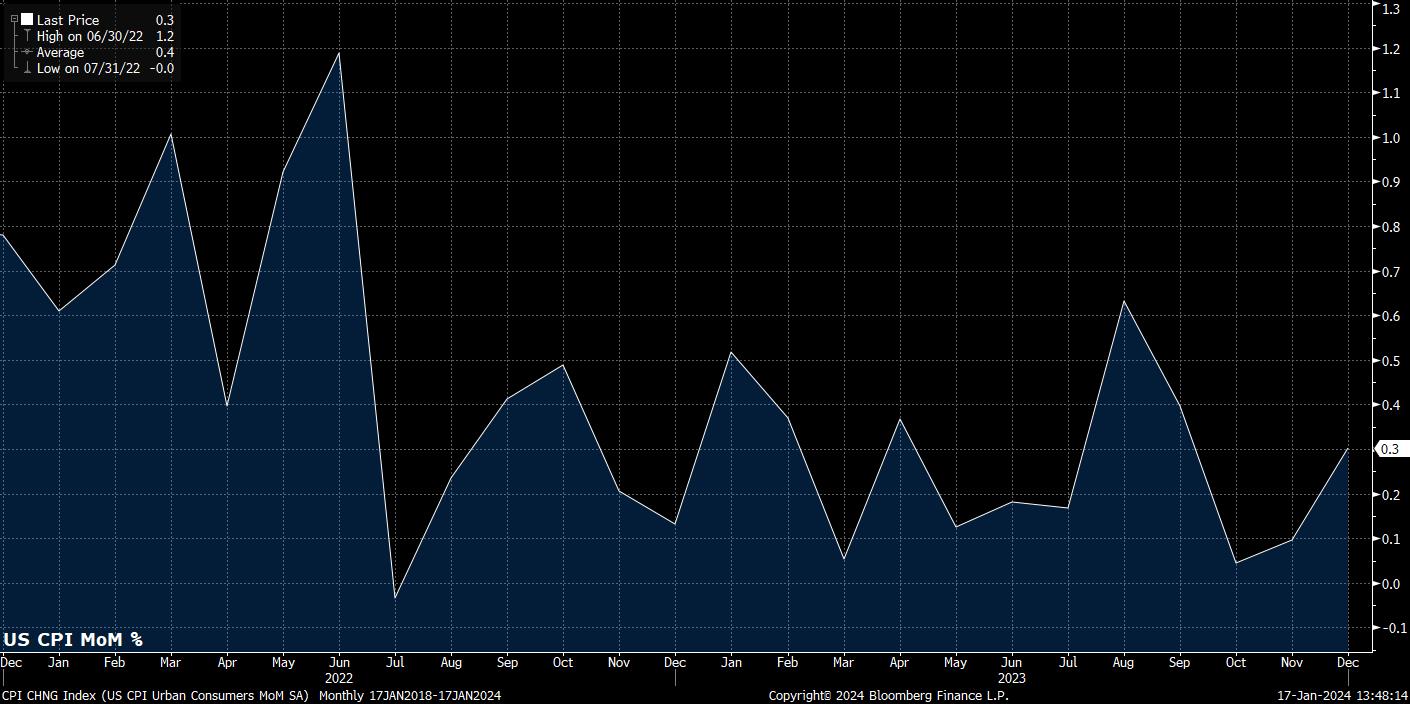

Gli amanti del "bicchiere mezzo pieno" potrebbero dire che è vero il contrario per quanto riguarda il dato sulle vendite, in quanto gran parte dell'aumento della spesa è stato determinato dal modesto aumento dell'IPC nel mese di dicembre, dove l'inflazione complessiva è salita a un tasso annuo del 3,4%, con un aumento dello 0,3% su base mensile, il più elevato da settembre.

Sembra tuttavia eccessivo attribuire l'intero ritmo delle vendite a fattori inflazionistici, mentre è molto più probabile che i dati si riferiscano alla costante resistenza e alla forza dei consumatori statunitensi, che continuano a beneficiare di un mercato del lavoro incredibilmente solido, avendo ampiamente superato la tempesta del ciclo di inasprimento della Fed.

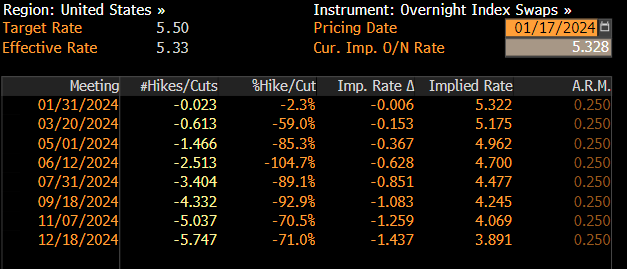

Per quanto riguarda la Fed, il forte rapporto sulle vendite dovrebbe servire a ricordare che i mercati sono diventati un po' troppo aggressivi in termini di previsione di tagli dei tassi a breve termine, dopo l'impressionante rapporto sul mercato del lavoro di dicembre, la continua disinflazione dell'IPC di base e le recenti osservazioni del governatore Waller che, implicitamente, ha respinto l'idea di un taglio dei tassi già tra due mesi.

Sebbene i dati abbiano portato a una modesta rivalutazione delle aspettative di politica monetaria, con circa 5 pb di tagli prezzati nel corso dell'anno a venire, e le probabilità di un taglio a marzo siano scese dal 62% prima della pubblicazione a poco meno del 60% ora, il mercato appare ancora troppo "dovish" rispetto a ciò che i responsabili politici potrebbero offrire.

Naturalmente, i comunicati in arrivo continueranno a essere tenuti sotto stretta osservazione, in quanto i mercati continuano a mettere in dubbio le prospettive politiche, e il prossimo dato di spicco sarà la prima stima del PIL del quarto trimestre, tra poco più di una settimana. Se anche questa dovesse superare le aspettative, ci si aspetterebbe un ulteriore repricing restrittivo, con un rischio al rialzo per il dollaro e un ulteriore rischio al ribasso sia per le azioni che per i Treasury, anche se è probabile che la fascia lunga inizi presto a offrire un valore crescente, in particolare una volta iniziato il ciclo di allentamento e se lo slancio economico dovesse iniziare a diminuire.

_d_2024-01-17_13-49-01.jpg)

Related articles

Pepperstone non dichiara che il materiale qui fornito sia accurato, attuale o completo e pertanto non dovrebbe essere considerato tale. Le informazioni, sia da terze parti o meno, non devono essere considerate come una raccomandazione, un'offerta di acquisto o vendita, la sollecitazione di un'offerta di acquisto o vendita di qualsiasi titolo, prodotto finanziario o strumento, o per partecipare a una particolare strategia di trading. Non tiene conto della situazione finanziaria o degli obiettivi di investimento dei lettori. Consigliamo a tutti i lettori di questo contenuto di cercare il proprio parere. Senza l'approvazione di Pepperstone, la riproduzione o la ridistribuzione di queste informazioni non è consentita.