- Italiano

- English

- Español

- Français

- Italiano

- English

- Español

- Français

Tuttavia, ci sono segni che emergono che suggeriscono che questa dinamica potrebbe essere, lentamente ma sicuramente, iniziare a cambiare, fornendo un contesto sempre più favorevole per le azioni in generale.

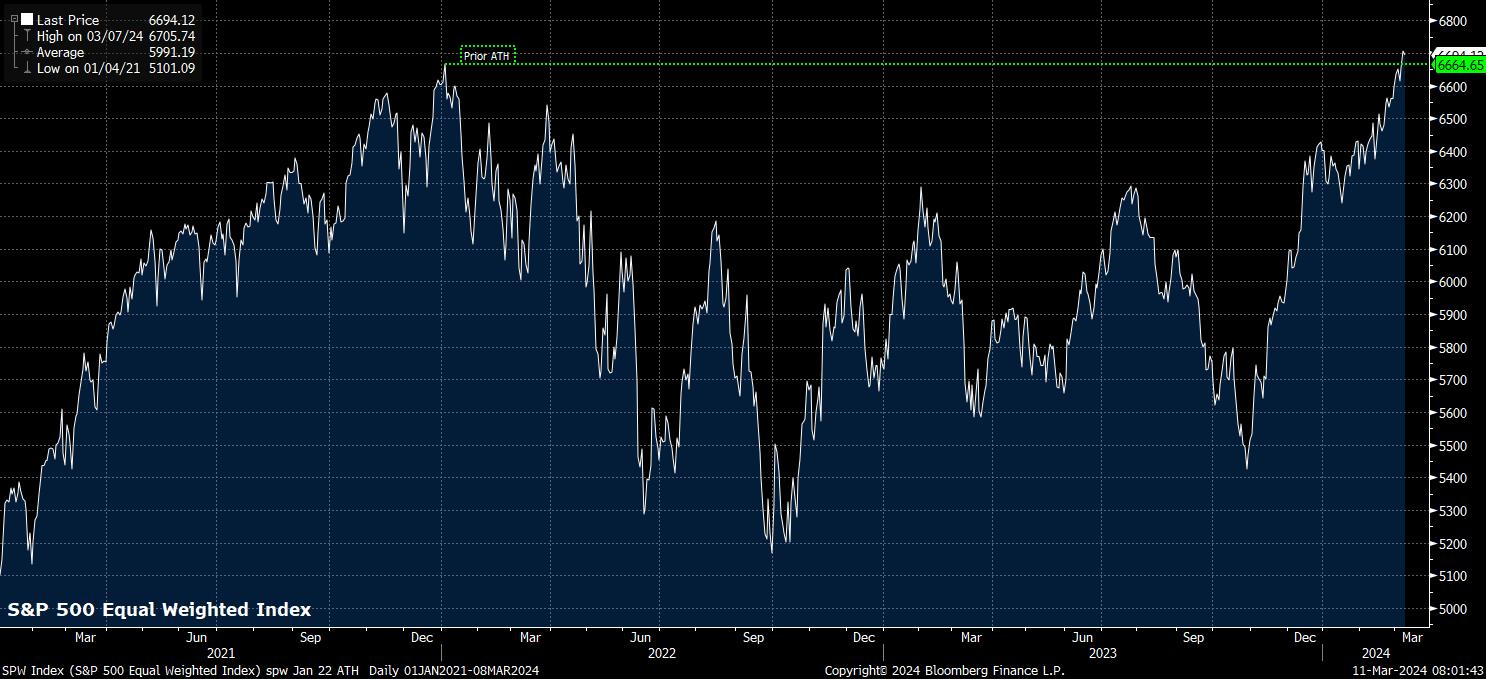

Uno dei segni più evidenti di questo può essere trovato guardando l'indice S&P 500 con pesi uguali; semplicemente, un indice che contiene gli stessi 503 componenti del tradizionale S&P 500, ma assegna a ciascuno lo stesso peso, anziché pesare i membri dell'indice in base alla loro capitalizzazione di mercato. La scorsa settimana, l'indice S&P 500 con pesi uguali ha esteso i recenti guadagni, raggiungendo un nuovo record di chiusura per la prima volta in oltre due anni, superando il precedente massimo storico stabilito nel gennaio 2022.

Segni simili di ampliamento dei guadagni di equità sono evidenti anche altrove.

Le azioni dei 'magnifici sette', ad esempio, non stanno più tutte salendo in modo indiscriminato con una correlazione quasi perfetta l'una con l'altra, con sviluppi specifici di azioni o settori che sembrano avere un impatto molto maggiore quest'anno rispetto allo scorso. Tesla, ad esempio, è scesa di circa il 30% dall'inizio dell'anno a causa delle preoccupazioni per la domanda in calo di veicoli elettrici, mentre Apple è anche scesa notevolmente dall'inizio dell'anno, principalmente a causa del deterioramento delle prospettive di vendita in Cina.

Nel frattempo, Nvidia ha continuato a superare le aspettative, poiché il gioco delle 'picks and shovels' nell'ambito della frenesia dell'AI in corso persiste, mentre Meta ha continuato a salire in modo significativo grazie ai prosperi ricavi pubblicitari.

_mag_7_2024-03-11_08-02-05.jpg)

Tutto questo indica un grado di frenesia speculativa notevolmente inferiore rispetto a quanto alcuni temevano potesse essere iniziato lo scorso anno. Il fatto che i fondamentali continuino a contare e influenzare il prezzo di ciascuno di questi giganti suggerisce che il trading è di natura molto più ponderata rispetto alla modalità 'compra ogni azione delle MAG 7' che sembrava dominante nelle menti dei partecipanti al mercato lo scorso anno. La mancanza di una mania speculativa suggerisce che i rischi di una 'bolla' siano relativamente bassi e che probabilmente ci sia spazio per ulteriori rialzi nel medio termine.

Uno sguardo più ampio al mercato suggerisce qualcosa di simile. Tornando all'idea di ampiezza, poiché il rally si è allargato nei mesi recenti, poco meno del 30% dei componenti dello S&P 500 hanno toccato un massimo storico quest'anno, anche se il settore industriale è l'unico in cui la maggioranza dei membri ha raggiunto questo traguardo. Tuttavia, ciò non solo suggerisce un rally che sta prendendo piede, ma suggerisce anche uno che probabilmente ha ancora margine per salire, con abbondante spazio per altre azioni che partecipino anche ai guadagni.

Inoltre, ci sono diversi altri fattori di supporto per il rischio.

Naturalmente, uno di questi rimane il contesto politico, con le banche centrali del G10 pronte a intraprendere un "estate di facilitazione" poiché l'inflazione rimane in linea con il ritorno al 2%, con tagli dei tassi che coincideranno con la fine dei programmi di stringency quantitativa, portando così a un ulteriore aumento della liquidità man mano che l'anno procede. Naturalmente, i responsabili politici saranno in grado di fornire ulteriori sostegni mirati nel caso in cui specifiche aree dell'economia dovessero incontrare problemi specifici. In altre parole, il "put" della banca centrale è tornato, dando agli investitori maggiore fiducia nell'aumentare l'esposizione al rischio.

Inoltre, il contesto di crescita, in particolare negli Stati Uniti, sembra destinato a rimanere favorevole, con i dati economici in arrivo che continuano a indicare una resilienza in tutta l'economia, e con le aspettative di crescita reale del PIL continuamente riviste al rialzo, il che dovrebbe sostenere ulteriormente la crescita degli utili man mano che l'anno avanza.

In sintesi, quindi, rimane difficile in questo momento costruire un convincente scenario ribassista, con gli interni del mercato azionario che indicano il potenziale per ulteriori guadagni, il contesto politico che rimane di supporto e un contesto economico in miglioramento che probabilmente fornirà ulteriori venti in poppa.

Related articles

Pepperstone non dichiara che il materiale qui fornito sia accurato, attuale o completo e pertanto non dovrebbe essere considerato tale. Le informazioni, sia da terze parti o meno, non devono essere considerate come una raccomandazione, un'offerta di acquisto o vendita, la sollecitazione di un'offerta di acquisto o vendita di qualsiasi titolo, prodotto finanziario o strumento, o per partecipare a una particolare strategia di trading. Non tiene conto della situazione finanziaria o degli obiettivi di investimento dei lettori. Consigliamo a tutti i lettori di questo contenuto di cercare il proprio parere. Senza l'approvazione di Pepperstone, la riproduzione o la ridistribuzione di queste informazioni non è consentita.