- Italiano

- English

- Español

- Français

- Italiano

- English

- Español

- Français

Revisione BCE gennaio 2024: Prospettive sui tassi di interesse: poche prospettive per il futuro

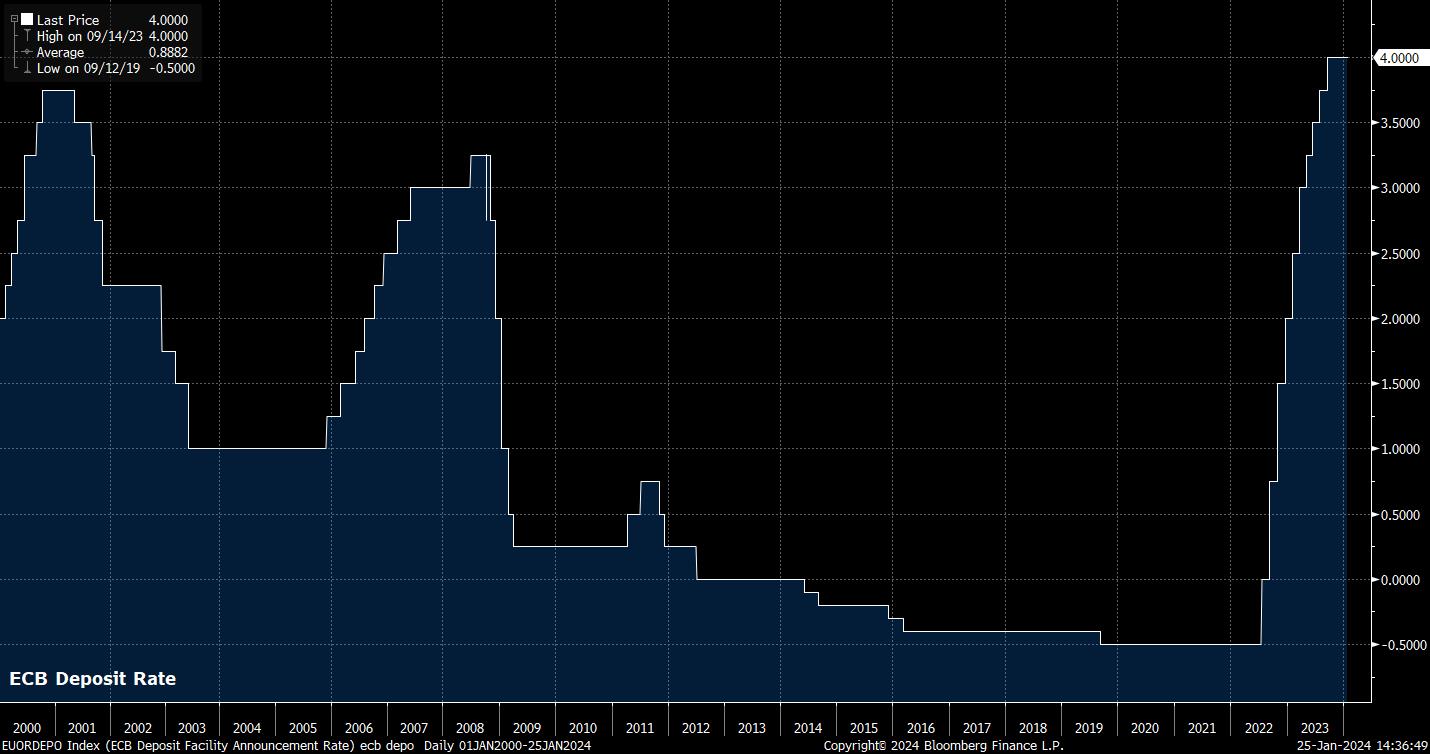

La dichiarazione di policy che accompagna la decisione sui tassi è stata, a tutti gli effetti, un "copia e incolla" di quella rilasciata nella riunione di dicembre. Il Consiglio direttivo ha ribadito il precedente linguaggio e la tempistica per gli acquisti/reinvestimenti del PEPP; ha ripetuto il precedente linguaggio relativo alla "trasmissione vigorosa" della politica monetaria; ha ripetuto le precedenti indicazioni sulla necessità di mantenere la politica sufficientemente restrittiva per un periodo sufficientemente lungo; e ha ribadito il desiderio di seguire un approccio di politica dipendente dai dati.

Per molti versi, questa ripetizione della dichiarazione precedente illustra bene cosa sia stata questa riunione della BCE: una sorta di placeholder tra l'aggiustamento del PEPP e il ciclo di previsioni di dicembre e la riunione di marzo, in cui saranno disponibili maggiori informazioni sulle trattative salariali in tutto il blocco e in cui sarà prodotta un'altra serie di proiezioni macroeconomiche dello staff.

I partecipanti al mercato hanno quindi guardato alla conferenza stampa post-decisione del Presidente Lagarde per eventuali indicazioni sulle prospettive politiche, dato che tali indicazioni erano incredibilmente scarse.

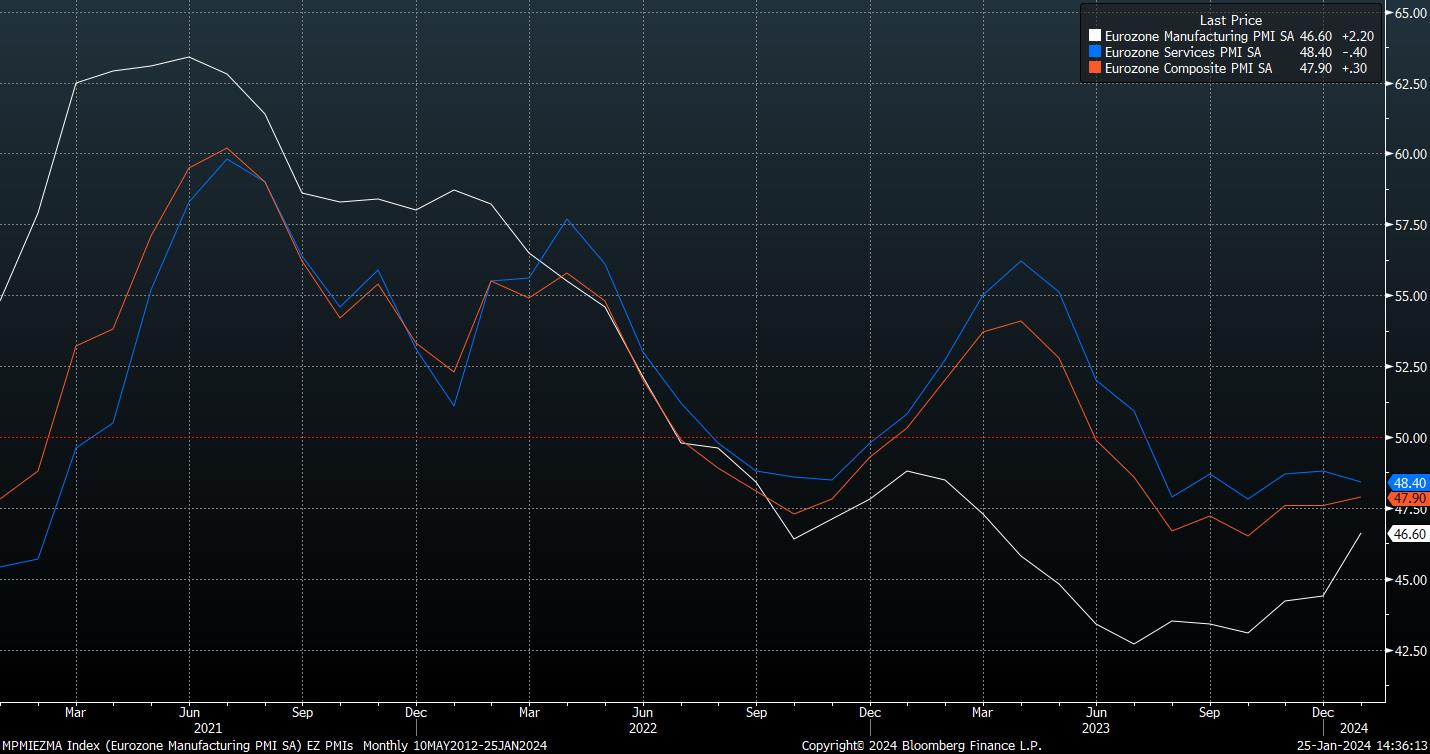

Nella conferenza stampa, Lagarde si è attenuta in gran parte a un copione ormai fin troppo familiare, osservando che la tendenza generale al calo dell'inflazione è proseguita e che i rischi per le prospettive di crescita rimangono al ribasso. Alla luce dei dati PMI "flash" di questa settimana, sarebbe stato difficile per la Lagarde giustificare un'affermazione diversa su uno di questi punti.

Tuttavia, la parte "domande e risposte" della conferenza stampa è stata marginalmente più interessante, non da ultimo per la rivelazione che il Consiglio direttivo è concorde nel ritenere prematuro discutere di tagli dei tassi in questa riunione. Per quanto interessante, tuttavia, questo pensiero era sostanzialmente in linea con le osservazioni fatte da quasi tutti gli oratori della BCE che si sono avvicendati davanti a un microfono quest'anno, e quindi non avrebbe dovuto rappresentare una sorpresa troppo significativa.

A proposito di microfoni, la Lagarde ha fatto notare di "rimanere fedele" ai commenti fatti a Davos la scorsa settimana, secondo i quali un taglio dei tassi potrebbe arrivare in estate - a questo è seguito un dibattito piuttosto noioso su quando comincerà esattamente l'estate (è giugno o luglio?), seguito da una risposta incredibilmente prolissa e sconclusionata a una domanda sulla crescita degli utili e il suo rapporto con le pressioni inflazionistiche. Basti dire che nessuno dei due ha aggiunto particolare valore, né ha spostato significativamente l'ago della bilancia in termini di prezzi dei tassi di mercato.

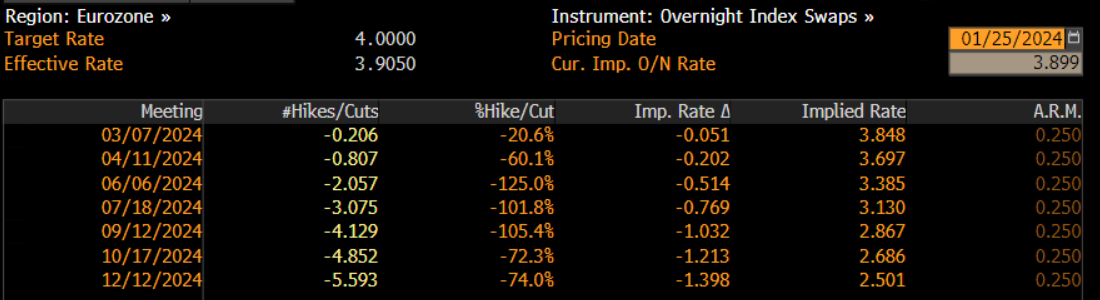

L'EUR OIS si è riprezzato in una direzione marginalmente più dovish, con 20 pb di tagli ora prezzati entro aprile, rispetto ai 16 pb precedenti alla riunione, seguiti da quasi 50 pb di allentamento implicito entro giugno e 139 pb di tagli prezzati entro fine anno, questi ultimi circa 9 pb in più rispetto a prima che la decisione venisse comunicata.

Questo repricing dovish, forse, è stato innescato dalla mancanza di una spinta esplicita sui prezzi dei tassi di mercato, probabilmente stimolata dalla riluttanza della Lagarde a "elaborare ulteriormente" i fattori scatenanti e i tempi di un'eventuale riduzione dei tassi.

Nel complesso, però, la BCE di gennaio ha appreso ben poche informazioni nuove, sia dalla decisione sui tassi, sia dalla dichiarazione politica, sia dalla conferenza stampa. A parte un'osservazione piuttosto bizzarra della Lagarde, secondo cui "non dovremmo prestare troppa attenzione" ai cambiamenti nella dichiarazione di politica economica; il che fa sorgere spontanea la domanda sul perché ci si preoccupi di pubblicarne una.

In ogni caso, data l'assenza di notizie o di sviluppi significativi, i movimenti di mercato che ne sono scaturiti - un modesto ribasso dell'euro, un notevole rally nella parte anteriore della curva tedesca e un piccolo rialzo dell'azionario europeo - durante l'evento, sono probabilmente derivati da una combinazione di sblocchi di posizioni e da una reazione ai dati sul PIL statunitense, significativamente più forti del previsto, che indicano una crescita del 3,3% nel quarto trimestre.

_4_Days_T_2024-01-25_14-35-45.jpg)

Nel complesso, la decisione della BCE di gennaio è stata intermedia. Non sono state fornite nuove informazioni significative, non sono state fornite nuove indicazioni e la valutazione delle prospettive economiche è rimasta sostanzialmente invariata. Di conseguenza, rimaniamo in una sorta di modalità "wait and see", con i responsabili politici che hanno ancora bisogno di ulteriori dati prima di sentirsi a proprio agio nel fare una svolta dovish più esplicita e, infine, premere il grilletto dei tagli dei tassi.

Il cambio di rotta potrebbe avvenire già nella prossima riunione di marzo, insieme al prossimo ciclo di previsioni, seguito da un taglio in una o due riunioni successive. Nel frattempo, è improbabile che l'euro si rafforzi in modo significativo, soprattutto perché i rischi di crescita al ribasso rimangono significativi e qualsiasi ulteriore escalation delle tensioni geopolitiche nel Mar Rosso potrebbe colpire il blocco in modo relativamente più duro rispetto agli altri paesi del G10.

Related articles

Pepperstone non dichiara che il materiale qui fornito sia accurato, attuale o completo e pertanto non dovrebbe essere considerato tale. Le informazioni, sia da terze parti o meno, non devono essere considerate come una raccomandazione, un'offerta di acquisto o vendita, la sollecitazione di un'offerta di acquisto o vendita di qualsiasi titolo, prodotto finanziario o strumento, o per partecipare a una particolare strategia di trading. Non tiene conto della situazione finanziaria o degli obiettivi di investimento dei lettori. Consigliamo a tutti i lettori di questo contenuto di cercare il proprio parere. Senza l'approvazione di Pepperstone, la riproduzione o la ridistribuzione di queste informazioni non è consentita.