- Italiano

- English

- Español

- Français

- Italiano

- English

- Español

- Français

Dettagli deludenti rubano l'attenzione da scoppiettanti NFP

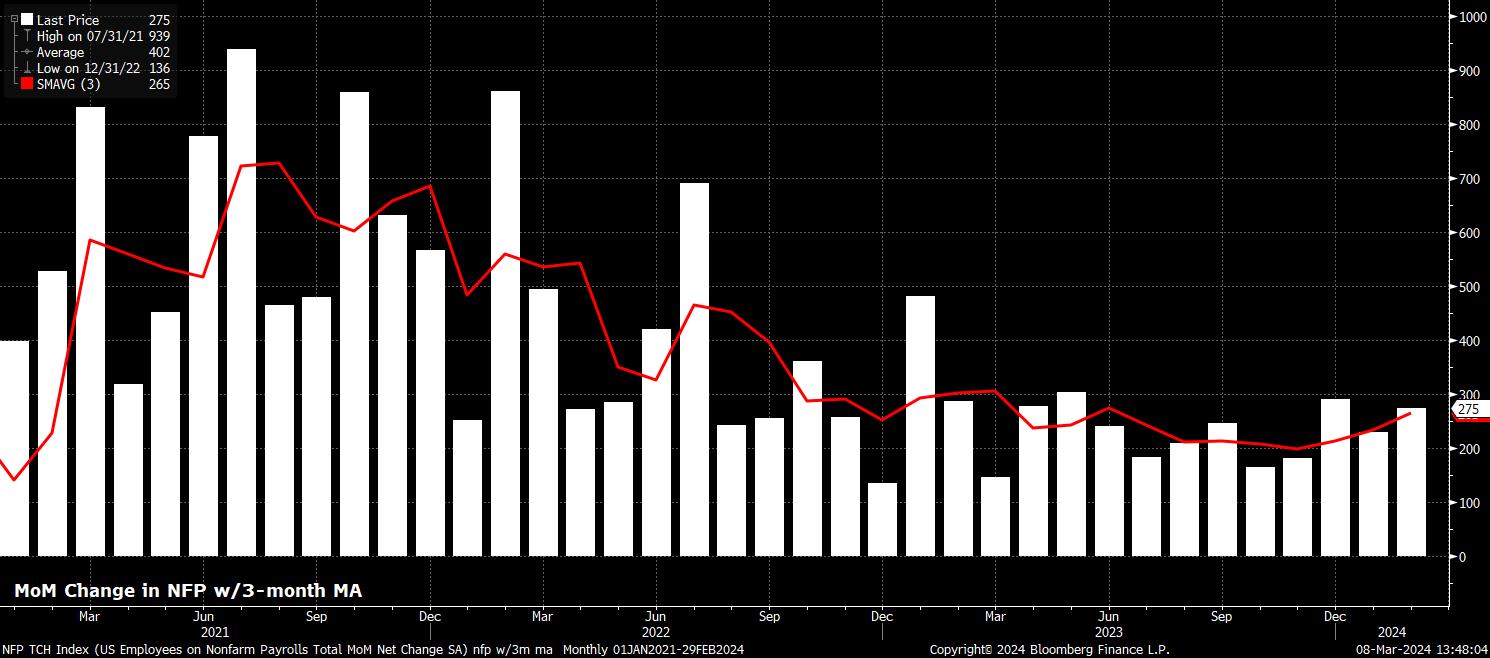

Il numero di salari non agricoli è aumentato di +275k il mese scorso, notevolmente al di sopra del consenso per un aumento di +200k, e appena all'interno dell'ampio intervallo previsto di +110k a +285k. Tuttavia, parte del fulgore del superamento dei numeri degli occupati è stato offuscato da una revisione netta di -167k ai dati dei 2 mesi precedenti, sebbene la media di 3 mesi dei guadagni occupazionali sia salita a +265k, il livello più alto dallo scorso giugno.

Il superamento degli stipendi da titolo è stato in parte più sorprendente dato i rischi al ribasso che erano stati segnalati dagli indicatori principali prima dei dati. I componenti dell'occupazione sia dei sondaggi ISM sulla produzione che sui servizi sono scesi sotto il segno di 50 il mese scorso, mentre le richieste iniziali e continue di sussidi di disoccupazione sono continuate a salire, e i tagli di posti di lavoro della Challenger hanno segnato la loro maggiore crescita a febbraio dal 2009.

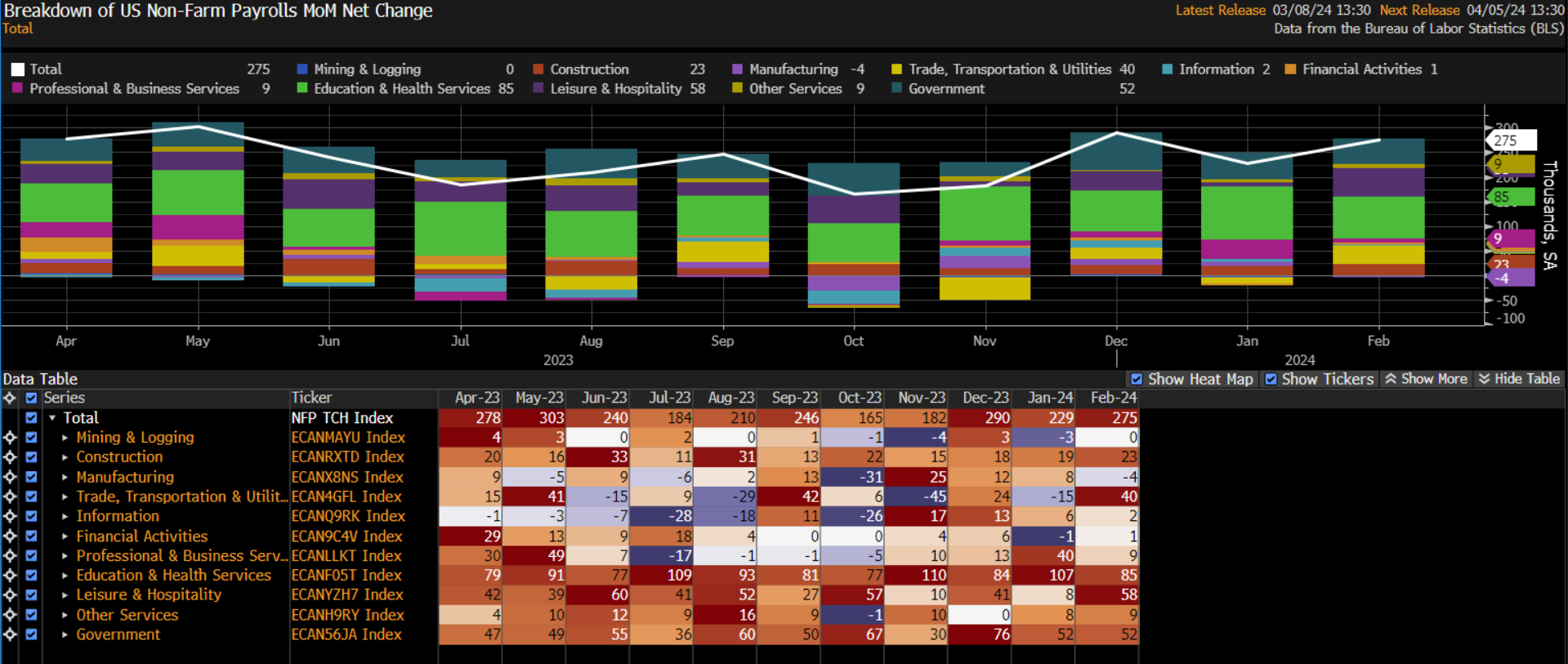

Per quanto riguarda i settori, i guadagni di posti di lavoro sono stati di nuovo generalizzati su tutta l'economia, con solo il settore manifatturiero che ha segnato un modesto calo di -4mila posti di lavoro, mentre i posti di lavoro sono rimasti fermi nel settore estrattivo e forestale. Ogni altro settore ha registrato un aumento dei posti di lavoro rispetto al mese precedente, con istruzione e sanità, così come tempo libero e ospitalità, che costituiscono la maggior parte dell'aumento mensile dell'occupazione non agricola.

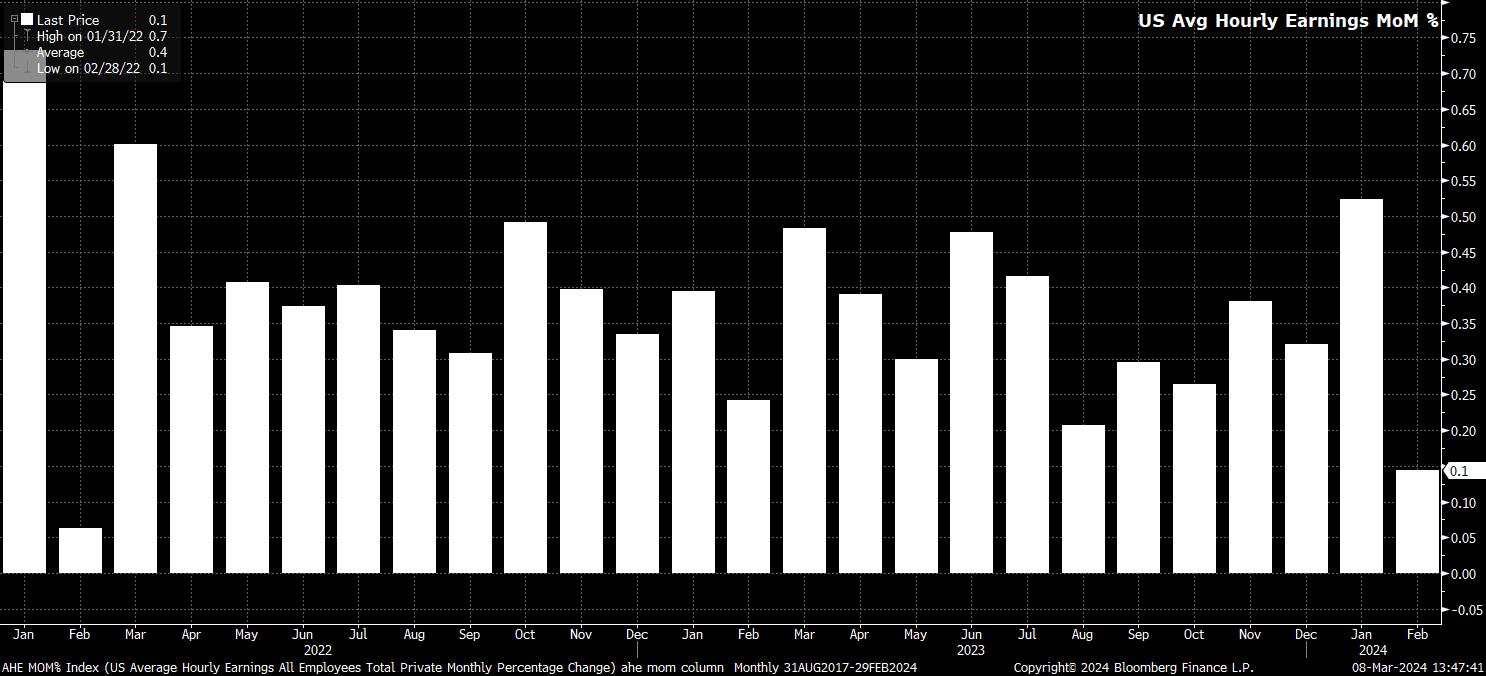

Restando all'indagine sull'occupazione, i dati hanno mostrato che il salario medio orario è aumentato dello 0,1% a febbraio, rispetto al ritmo del 0,6% visto a gennaio, che è stato il più rapido aumento mensile dal marzo 2022. La crescita dei salari si è anche attenuata su base annua, con il tasso YoY che è sceso al 4,3% dal 4,5% di gennaio.

Sebbene questo raffreddamento probabilmente farà piacere ad alcuni dei ribassisti della FOMC e potenzialmente attenuerà alcune preoccupazioni sull'inflazione dei servizi, va riconosciuto che, come per una diminuzione delle ore lavorative che ha spinto al rialzo il salario medio orario a gennaio, un aumento della misura delle ore lavorate, a 34,3 il mese scorso, avrebbe esercitato una certa pressione al ribasso sulla stima dei salari.

Nel frattempo, rivolgendoci all'indagine sulle famiglie, l'immagine del mercato del lavoro diventa notevolmente meno rosea.

Il tasso di disoccupazione è aumentato inaspettatamente al 3,9% il mese scorso, rispetto alle aspettative del consenso per un quarto dato consecutivo al 3,7%, il tasso più alto dall'inizio del 2022. Come sempre, bisogna considerare il tasso di disoccupazione insieme ad altre misure della scarsità di manodopera. Queste misure dipingevano un quadro altrettanto debole, con la sottoccupazione inaspettatamente in aumento al 7,3%, mentre la partecipazione si è mantenuta al deludente livello del 62,5% visto nel mese di gennaio influenzato dalle condizioni meteorologiche.

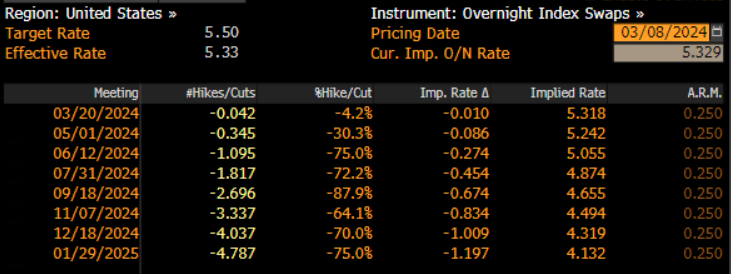

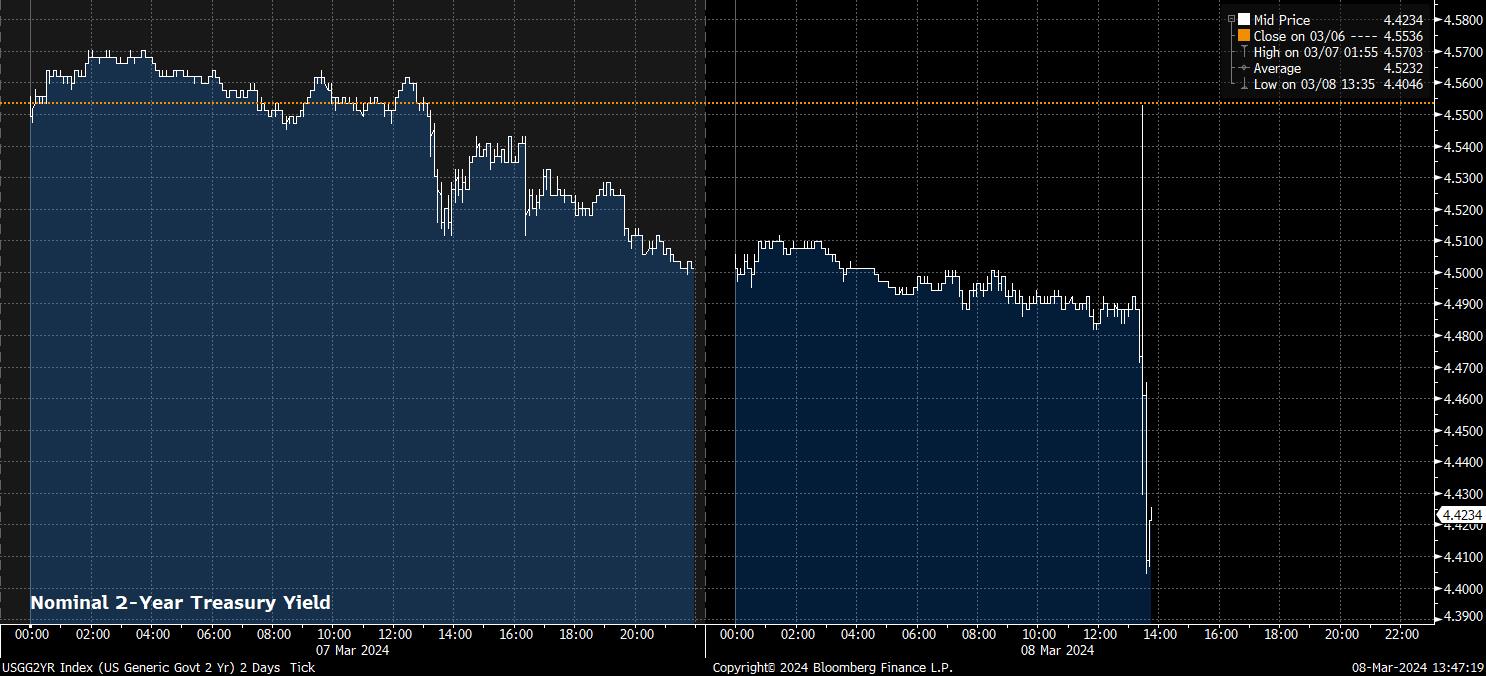

Non sorprendentemente, questo movimento nella curva OIS ha causato una reazione moderatamente accomodante sui mercati, guidata in particolare dall'estremità anteriore della curva dei rendimenti del Tesoro, con i rendimenti a 2 anni che si sono rialzati di circa 10 punti base a seguito del rapporto sull'occupazione, poiché la curva nel complesso si è inclinata al rialzo.

Il rialzo lungo la curva dei rendimenti del Tesoro ha permesso alle azioni di raggiungere nuovi massimi di sessione, mentre il dollaro è scivolato ai minimi di sessione, con il cable che si è rialzato oltre 1,2850 a nuovi massimi da agosto scorso, mentre l'EUR si è rialzato verso un test dell'area di 1,10 e il JPY ha esteso i guadagni guidati dalle fonti della BoJ per testare 146,50 al ribasso.

Anche l'oro ha ricevuto una spinta dal calo dei rendimenti, con il metallo giallo che ha esteso i guadagni precedenti di oltre l'1% nella giornata, toccando nuovi massimi storici nel mercato spot. Le azioni hanno raggiunto anche nuovi massimi di sessione, con il sentiero di minor resistenza che continua a puntare al rialzo.

In sintesi, mentre la stampa dei salari di febbraio potrebbe aver di nuovo superato le aspettative, un aumento sorprendente della disoccupazione e una revisione netta al ribasso sostanziale dei dati dei mesi precedenti tolgono un po' di luce al rilascio. Sebbene sia ancora troppo presto per definire questa una tendenza preoccupante, è sempre più evidente che il mercato del lavoro sta iniziando a raffreddarsi a un ritmo più rapido, confermando ulteriormente la previsione di un ritorno all'inflazione al 2% e consolidando le aspettative che la Fed effettuerà il primo taglio di 25bp a giugno.

Naturalmente, ora l'attenzione si sposta sulla stampa del CPI degli Stati Uniti della prossima settimana, mentre il gioco delle anticipazioni sulle aspettative di politica continua.

Related articles

Pepperstone non dichiara che il materiale qui fornito sia accurato, attuale o completo e pertanto non dovrebbe essere considerato tale. Le informazioni, sia da terze parti o meno, non devono essere considerate come una raccomandazione, un'offerta di acquisto o vendita, la sollecitazione di un'offerta di acquisto o vendita di qualsiasi titolo, prodotto finanziario o strumento, o per partecipare a una particolare strategia di trading. Non tiene conto della situazione finanziaria o degli obiettivi di investimento dei lettori. Consigliamo a tutti i lettori di questo contenuto di cercare il proprio parere. Senza l'approvazione di Pepperstone, la riproduzione o la ridistribuzione di queste informazioni non è consentita.