- Italiano

- English

- Español

- Français

- Italiano

- English

- Español

- Français

Azioni cinesi: Un rimbalzo di breve durata o l'inizio di un'inversione di tendenza?

Questo catalizzatore si presenta sotto forma di un aumento dell'intervento governativo - alias, panico - e di maggiori tentativi da parte dello Stato di cercare di sostenere il mercato; l'ultimo dei quali è stato il Presidente Xi che ha ricevuto un briefing da parte di alcuni funzionari sui piani per arginare l'emorragia del mercato azionario.

Sebbene i titoli che confermano tale incontro abbiano innescato un forte rally, con il CSI 300 che ha guadagnato più del 3% martedì, nella sua migliore giornata dal 2022, e le small cap che sono salite di quasi il doppio, vale la pena notare che ci siamo già passati molte volte negli ultimi tempi, quando gli investitori hanno cercato di "afferrare il coltello che cade" e di trasformare un "rimbalzo del gatto morto" in un rally più duraturo.

Ci siamo già passati molte volte anche per quanto riguarda i tentativi del governo di sostenere il mercato. Sono già stati attuati una serie di divieti di vendita allo scoperto (francamente inutili) e una serie di programmi di stimolo fiscale relativamente piccoli e mirati, principalmente incentrati sul settore immobiliare. Inoltre, la PBoC ha tagliato il coefficiente di riserva obbligatoria (RRR) di 50 pb, nel tentativo di liberare circa 1tln di CNY di capitale, segnalando al contempo la possibilità di un ulteriore allentamento monetario nel breve termine, se necessario. Come si evince da quanto sopra, nulla di tutto ciò ha funzionato.

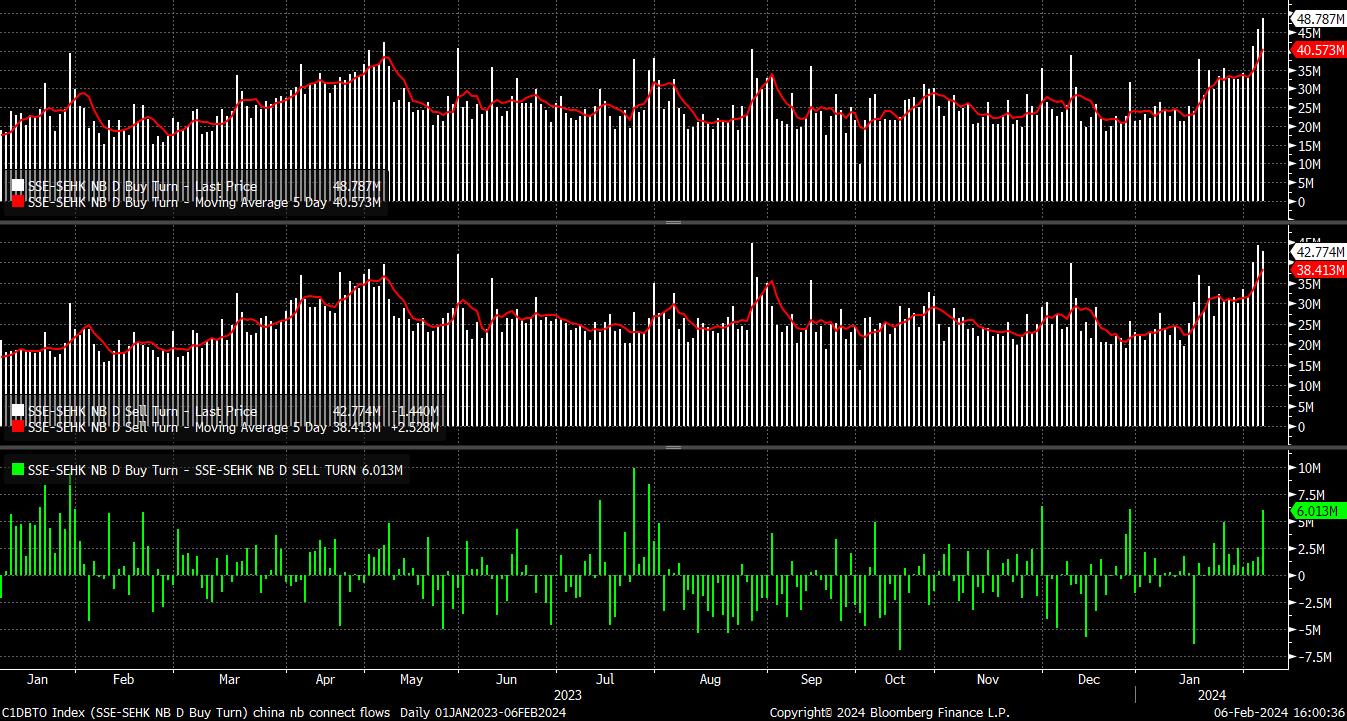

Ora, sembra che gli sforzi per stabilizzare le procedure siano aumentati, non solo perché Xi ha ricevuto il suddetto briefing, ma anche perché il fondo sovrano cinese ha annunciato l'impegno ad aumentare le partecipazioni in ETF azionari, per la prima volta da ottobre. A ciò si è aggiunto un annuncio dell'autorità di regolamentazione dei titoli cinese, che ha dichiarato di voler compiere "maggiori sforzi" per "guidare" i fondi a lungo termine ad entrare nel mercato azionario. In parole povere, i politici cinesi stanno cercando di organizzare un mercato rialzista imposto dallo Stato.

Forse la domanda più importante è perché le autorità si stiano impegnando così tanto per cercare di sostenere il mercato.

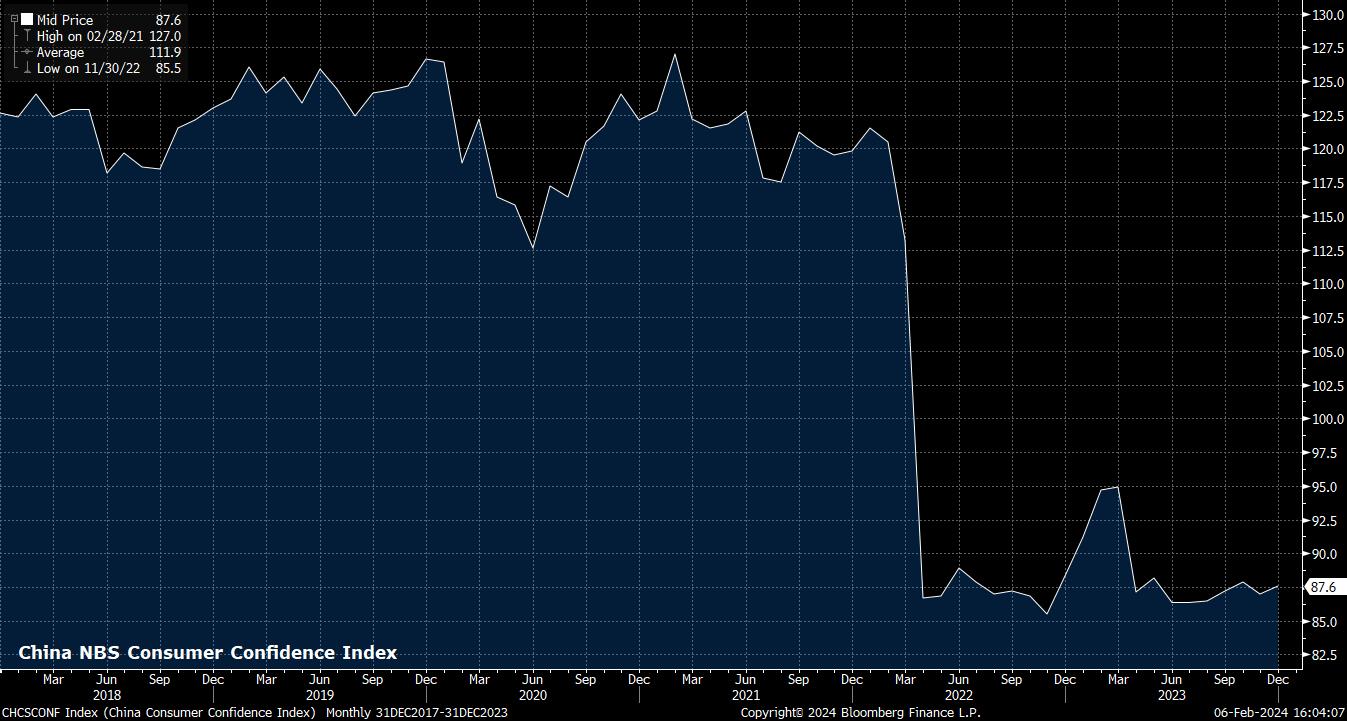

La risposta più ovvia risiede nell'impatto del recente calo della fiducia dei consumatori. Secondo i dati ufficiali dell'Ufficio nazionale di statistica (NBS), la fiducia è scesa a picco più rapidamente dei mercati azionari; ripristinare un certo grado di ottimismo è probabilmente una priorità del governo in vista delle festività del Capodanno lunare, un periodo tipicamente cruciale per la spesa dei consumatori e quindi per la crescita economica in generale.

Ristabilire la fiducia dei consumatori è una cosa, ma ripristinare la fiducia degli investitori è probabilmente una questione completamente diversa.

Non sorprende che il sentimento abbia subito un duro colpo negli ultimi 18 mesi, con l'intensificarsi delle repressioni governative e i tentativi del Presidente Xi di esercitare un controllo sempre maggiore sulle imprese private del Paese. Persistono anche le preoccupazioni macroeconomiche, con la mancanza di una ripresa significativa o sostenuta dalla pandemia che continua a esercitare una pressione significativa.

In questo contesto, non deve sorprendere che l'Hang Seng e il CSI 300 siano due dei mercati azionari più performanti dall'inizio del 2023, con guadagni recenti appena visibili su un tale orizzonte temporale.

_stock_2024-02-06_16-14-53.jpg)

La risoluzione di questi problemi macroeconomici, o per lo meno la percezione che le autorità abbiano una presa sufficiente sulla situazione (probabilmente in virtù di aver lanciato sufficienti stimoli) per avviare una ripresa, è probabilmente la chiave per sbloccare una ripresa più duratura del sentiment e, più in generale, delle azioni.

Tuttavia, come dimostrano le più recenti indagini PMI, tale ripresa potrebbe essere ancora lontana.

Naturalmente, i mercati cinesi non devono fare i conti solo con una prospettiva di crescita piuttosto negativa. La deflazione rimane un rischio significativo, anche se è probabile che l'IPC torni in territorio positivo nel periodo LNY, lasciando elevato il potenziale di una spirale debito-deflazione prolungata. Inoltre, i problemi del settore immobiliare persistono, e sono ormai ben documentati, e le esportazioni rimangono incredibilmente deboli, mentre le relazioni sino-americane sembrano destinate a peggiorare ulteriormente fino alle elezioni presidenziali di novembre, e probabilmente anche dopo.

Oltre a tutto ciò, gli investitori internazionali - come già detto - rimangono molto cauti nell'avventurarsi in questo mercato, soprattutto quando altri mercati vicini offrono un'esposizione all'Asia senza i numerosi svantaggi legati all'allocazione in Cina.

Mentre l'India e il Vietnam sono entrambi destinati a trarre vantaggio dallo spostamento delle catene di approvvigionamento e della produzione dalla Cina, è forse il Giappone ad avere le maggiori probabilità di sovraperformare nella regione, soprattutto grazie alle riforme del mercato azionario in corso a Tokyo, orientate a incrementare le valutazioni, a garantire un uso più efficiente del capitale e a restituire il capitale agli azionisti, le cui proposte saranno probabilmente ascoltate dalle aziende in modo molto più proattivo.

In sintesi, l'equilibrio dei rischi indica un ulteriore ribasso delle azioni cinesi nel medio termine. Sebbene gli sforzi in corso per creare un mercato rialzista imposto dallo Stato possano fornire una certa stabilità nel breve periodo, i problemi strutturali profondamente radicati e gli abbondanti rischi macro al ribasso indicano che i venti contrari saranno costantemente presenti ancora per qualche tempo.

Related articles

Pepperstone non dichiara che il materiale qui fornito sia accurato, attuale o completo e pertanto non dovrebbe essere considerato tale. Le informazioni, sia da terze parti o meno, non devono essere considerate come una raccomandazione, un'offerta di acquisto o vendita, la sollecitazione di un'offerta di acquisto o vendita di qualsiasi titolo, prodotto finanziario o strumento, o per partecipare a una particolare strategia di trading. Non tiene conto della situazione finanziaria o degli obiettivi di investimento dei lettori. Consigliamo a tutti i lettori di questo contenuto di cercare il proprio parere. Senza l'approvazione di Pepperstone, la riproduzione o la ridistribuzione di queste informazioni non è consentita.