- Italiano

- English

- Español

- Français

- Italiano

- English

- Español

- Français

Il Playbook settimanale del trader: Lascia che i tempi siano buoni

Il NAS100 ha registrato la sua giornata migliore dal 14 novembre, con il settore tecnologico in testa grazie al lancio di nuovi prodotti di Nvidia, con nuove schede grafiche in grado di aprire la strada ai PC con intelligenza artificiale. A parte il settore tecnologico, il rally è stato di ampia portata, con l'84% dei titoli che ha chiuso in rialzo e il settore energetico che è stato l'unico a chiudere in ribasso.

Il long NAS100 / short US30 è una strategia che a mio avviso ha un ulteriore potenziale, con Boeing che sottrae 132p al solo US30. In ogni caso, nuovi massimi azionari sembrano essere il rischio più probabile.

Un ulteriore impulso all'apprezzamento del rischio è venuto dall'indagine della Fed di New York sull'inflazione a 1 e 3 anni, che ha mostrato un'ulteriore moderazione, mentre il membro della Fed Bostic ha precisato di ritenere che l'inflazione sia scesa più del previsto. I prezzi del greggio in calo del 3,8% e il calo dell'8,6% dei prezzi del gas naturale nell'UE sembrano dare una spinta al rischio, così come i modesti cali dei rendimenti nominali e reali statunitensi.

Come sempre, cerchiamo di giustificare un movimento dei mercati a posteriori, ma sono i flussi che contano e su cui facciamo trading, e l'azione dei prezzi suggerisce che i deboli short si sono coperti, con i rialzisti che si stanno ricomponendo.

Può durare? Si sospetta che ciò dipenda dall'esito dei dati sull'IPC statunitense di questa settimana e, mentre gran parte della discussione macro si è concentrata sul futuro del deflusso dei bilanci ("QT"), chi è lungo in azioni/corto in dollari dovrà vedere un ulteriore slancio al ribasso dell'IPC core e giustificare in qualche modo il taglio di 25 pb previsto per marzo e i 142 pb di tagli previsti per l'anno.

Come vediamo qui di seguito, questa settimana il rischio di eventi si intensifica, con le stampe dell'IPC in tutto il mondo e il flusso di dati e le statistiche sul credito della Cina. Gli utili degli Stati Uniti entrano nel vivo e le banche ci forniscono indicazioni sulla qualità degli asset e sull'andamento del credito. Il Bitcoin sta già volando alto, poiché il mercato è fermamente convinto che la SEC abbia dato la sua benedizione all'ETF di liquidità e non ci sono segnali che indichino che il mercato sia pronto a vendere il fatto.

Si comincia a parlare anche di questioni politiche, anche se il fatto che il mercato faccia trading su questi temi è un altro fattore. La prossima settimana si terranno le elezioni a Taiwan, che potrebbero avere implicazioni per l'USDTWD. Si aprono anche i lavori delle elezioni statunitensi con il caucus dell'Iowa, anche se molti guardano più alle primarie del New Hampshire (23 gennaio), con Nicki Haley che ha ottenuto buoni risultati in quello stato. E così inizia....

Buona fortuna a tutti.

Eventi chiave da gestire:

CPI di Tokyo (9 gennaio 10:030 AEDT) - il mercato prevede un 2,5% a/a per il CPI principale (dal 2,6%) e un 3,5% per quello di base (3,6%). La stampa dell'IPC di Tokyo precede i numeri dell'IPC nazionale, quindi potrebbe influenzare le aspettative della BoJ e, di conseguenza, lo JPY.

CPI mensile dell'Australia (10 gennaio - 11:30 AEDT) - il mercato guarda alla stampa del CPI mensile al 4,5% (dal 4,9%). Il dato mensile precede l'importantissimo dato sull'IPC del quarto trimestre del 31 gennaio. I futures sui tassi d'interesse australiani prevedono un taglio a maggio al 25%, con 43 pb di tagli entro dicembre 2024. L'AUDUSD sembra supportato dal rally delle azioni statunitensi, anche se per portare la coppia a superare 0,6750 potrebbe essere necessaria un'inversione di tendenza nei mercati azionari cinesi e britannici.

Il governatore della BoE Bailey testimonia in parlamento (11 ottobre 01:15 AEDT)

Il membro della BCE Schnabel parla (11 gennaio 01:00 AEDT) - Gli swap dell'UE prezzano un taglio di 25 pb nella riunione della BCE di marzo al 50% - EURGBP è sul radar con il momentum che inclina il cross verso livelli più bassi e potenzialmente un nuovo test di 0,8540.

Relatori della Fed - John Williams, membro della Fed di New York, offre le sue prospettive economiche per il 2024 (11 gennaio 07:15 AEDT).

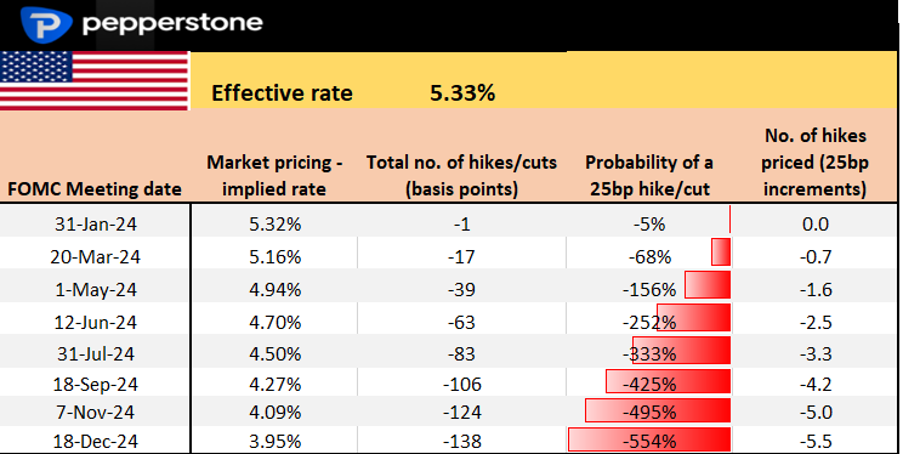

CPI USA (12 gennaio 00:30 AEDT) - questo è l'evento più importante della settimana, quindi è bene tenere d'occhio l'esposizione a questo dato chiave. Il mercato si aspetta un CPI headline dello 0,2% mensile / 3,2% a/a (dal 3,1%) e un CPI core dello 0,3% mensile / 3,8% a/a (dal 4%). Gli swap USA prezzano un taglio di 25 pb nel FOMC di marzo al 69%, con un allentamento di 140 pb entro il dicembre 2024 - questo prezzo verrà rivisto sulla stampa dell'IPC e, di conseguenza, il dollaro USA e i mercati azionari si muoveranno di conseguenza.

Prezzi swap USA per riunione

Nuovi prestiti in yuan e finanziamenti aggregati in Cina (questa settimana non c'è un'ora o una data precisa) - il mercato si aspetta un piccolo aumento dei nuovi prestiti in yuan a 1350 miliardi di renminbi. Cresce l'opinione che il credito aumenterà presto grazie all'alleggerimento dei costi di finanziamento da parte delle banche, ma c'è una domanda di credito più conveniente?

Cina CPI/PPI (12 gennaio 12:30 AEDT) - il mercato prevede che il CPI cinese si attesti a -0,4% a/a e il PPI a -2,6% a/a. Vediamo un forte rally dell'obbligazionario cinese con i rendimenti dei titoli di Stato a 10 anni ai minimi pluriennali, il che suggerisce che il mercato si aspetta un allentamento da parte della PBOC - un dato debole sull'IPC dovrebbe solo aumentare le aspettative di un taglio del RRR.

Bilancio commerciale cinese (12 gennaio - ora non fissata) - questo è un dato notoriamente difficile da valutare, dato che il risultato è tipicamente lontano dalle stime mediane del consenso. Allo stato attuale, l'opinione è quella di un rimbalzo dell'1,6% delle esportazioni e di una crescita dello 0% delle importazioni. I listini HK50, CHINAH e CN50 potrebbero essere sensibili all'esito di questa stampa e i trader vorranno vedere un solido rimbalzo per iniziare a fare long.

Altre stampe CPI - Messico (9 gennaio 23:00 AEDT), Colombia (10 gennaio 10:00 AEDT), Norvegia (10 gennaio 18:00 AEDT)

Altri eventi chiave da seguire:

- Trader di criptovalute - Scadenza della SEC sull'ETF di Bitcoin cash (10 gennaio - orario non stabilito).

- Aste obbligazionarie USA - Treasury a 3 anni (52 miliardi di dollari - 10 gennaio 05:00 AEDT), US 10 anni (37 miliardi di dollari - 11 gennaio 05:00 AEDT), 30 anni (21 miliardi di dollari - 05:00 AEDT)

- Venerdì sono previsti gli utili delle banche statunitensi: Blackrock, JP Morgan, Bank of America, Wells Fargo e Citi.

Pepperstone non dichiara che il materiale qui fornito sia accurato, attuale o completo e pertanto non dovrebbe essere considerato tale. Le informazioni, sia da terze parti o meno, non devono essere considerate come una raccomandazione, un'offerta di acquisto o vendita, la sollecitazione di un'offerta di acquisto o vendita di qualsiasi titolo, prodotto finanziario o strumento, o per partecipare a una particolare strategia di trading. Non tiene conto della situazione finanziaria o degli obiettivi di investimento dei lettori. Consigliamo a tutti i lettori di questo contenuto di cercare il proprio parere. Senza l'approvazione di Pepperstone, la riproduzione o la ridistribuzione di queste informazioni non è consentita.