- Italiano

- English

- Español

- Français

- Italiano

- English

- Español

- Français

La stampa dei dati sui salari rafforza la posizione paziente di Powell

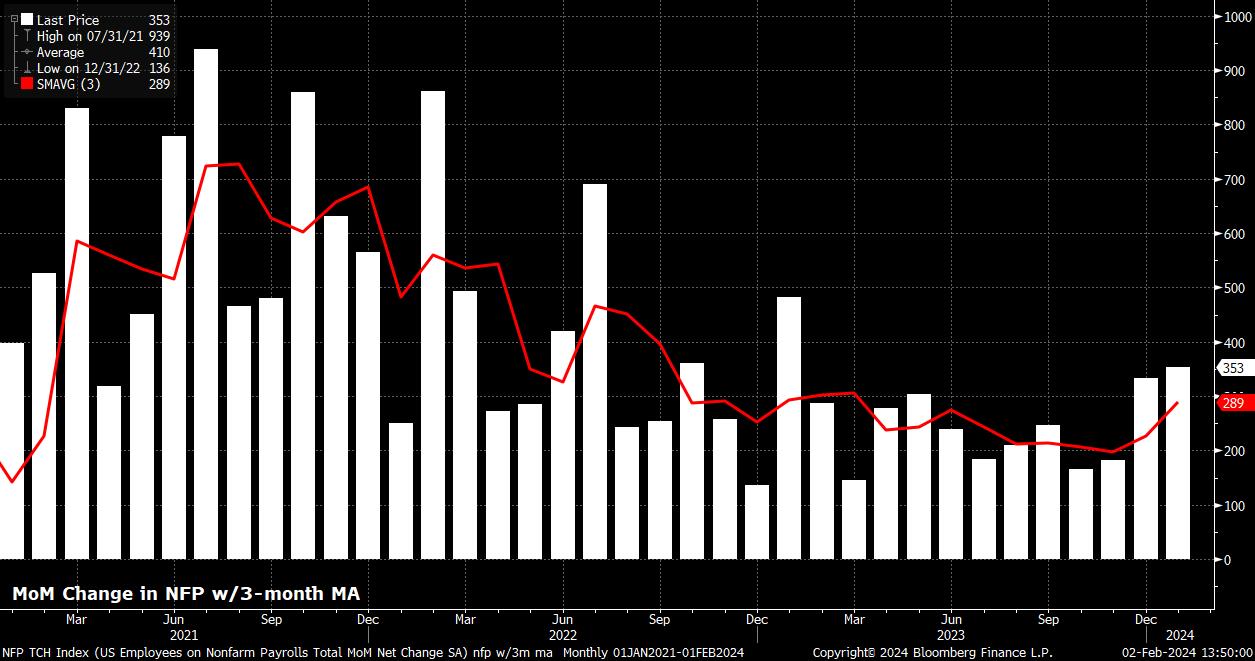

Le buste paga non agricole sono aumentate di +353k nel primo mese dell'anno, superando sostanzialmente le aspettative di consenso per un dato di +185k e ben al di sopra della parte superiore dell'intervallo di previsione. In concomitanza con il dato di gennaio, i due mesi precedenti hanno visto una revisione netta al rialzo di 126k, portando la media trimestrale degli incrementi occupazionali a +289k, la più alta dallo scorso marzo.

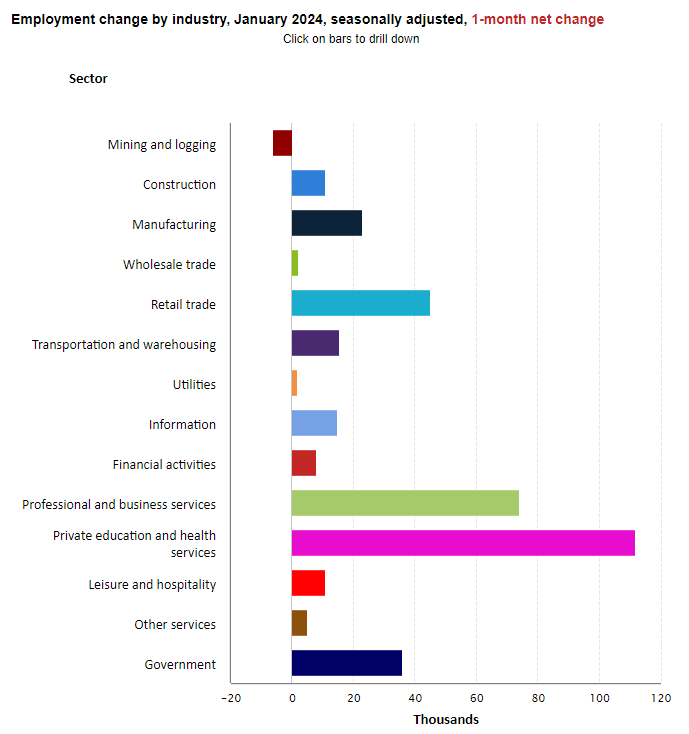

Il risultato positivo delle buste paga non agricole è stato raggiunto nonostante una serie di rischi di ribasso, tra cui il clima gelido durante la settimana di rilevazione e la tipica riduzione delle assunzioni temporanee di gennaio rispetto al periodo delle festività. L'occupazione è aumentata in tutti i settori, ad eccezione di quello minerario e forestale, con l'istruzione privata e la sanità, insieme ai servizi professionali e alle imprese, che hanno registrato i maggiori incrementi di posti di lavoro rispetto al mese precedente.

Per quanto riguarda le revisioni, come di consueto con il rapporto di gennaio, il BLS ha pubblicato anche la revisione annuale di riferimento, che ha ridotto il livello di occupazione di marzo 2023 di 266k, sostanzialmente in linea con le aspettative. Le implicazioni politiche di tale revisione, tuttavia, sono probabilmente minime.

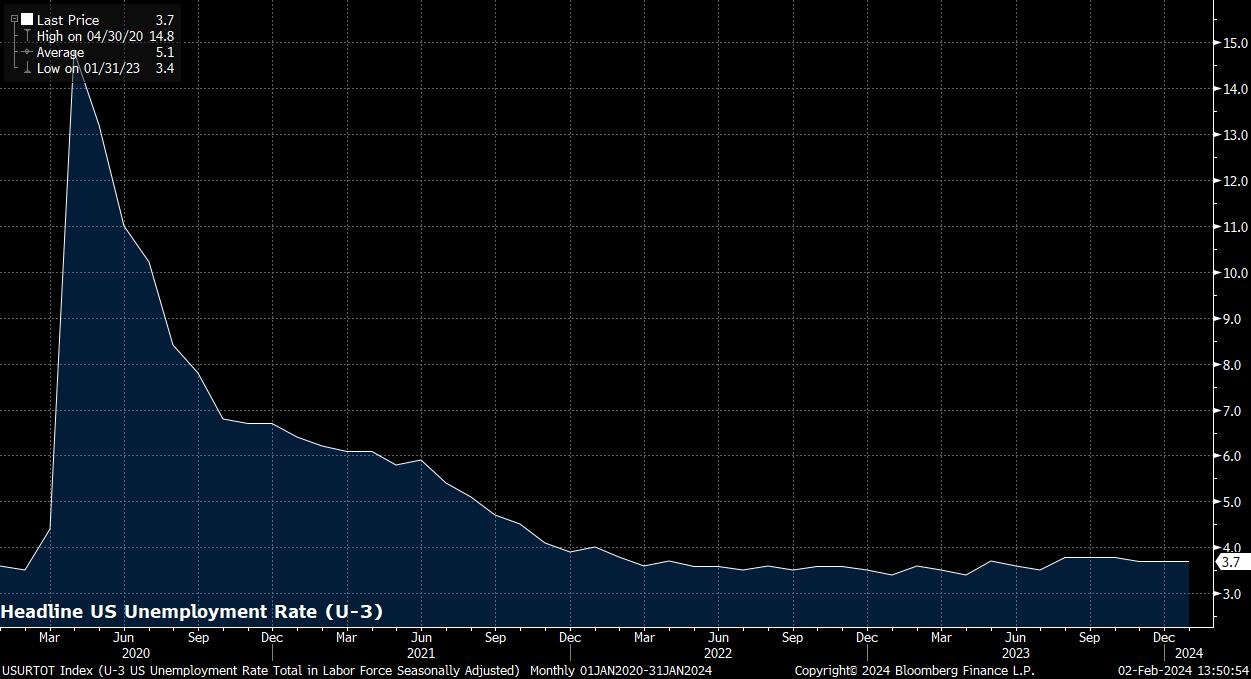

Per quanto riguarda l'indagine sulle famiglie, il tasso di disoccupazione è rimasto stabile al 3,7% nel mese, battendo le aspettative di un modesto aumento di 0,1 punti percentuali al 3,8%.

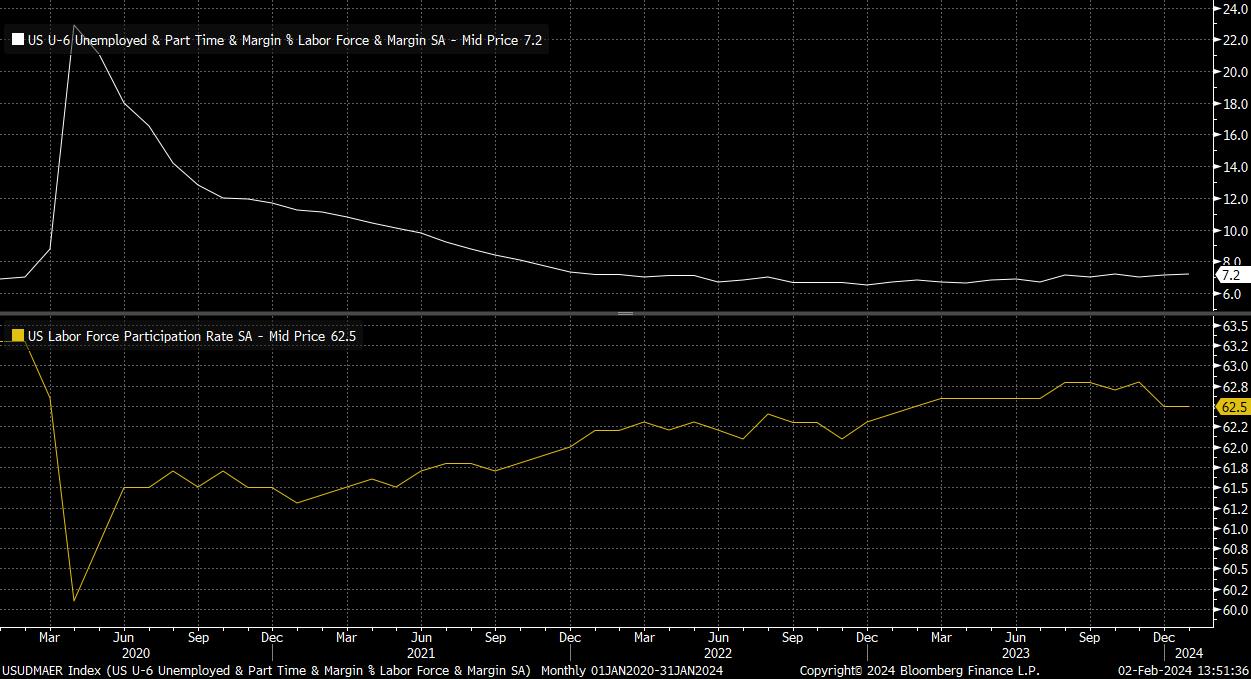

Come sempre, è necessario considerare il tasso di disoccupazione principale insieme ad altre misure di allentamento del mercato del lavoro, che raccontano una storia leggermente diversa. La sottoccupazione è aumentata di altri 0,1 punti percentuali sul mese, raggiungendo il 7,2%, mentre il tasso di partecipazione è rimasto fermo al 62,5%, dopo aver registrato a dicembre il più grande calo mensile dall'apice della pandemia.

Come ampiamente evidenziato dai dati più recenti, tutto ciò continua a indicare un mercato del lavoro relativamente solido, che non mostra ancora segni di un impatto negativo sul continuo ritardo del ciclo di inasprimento della FOMC.

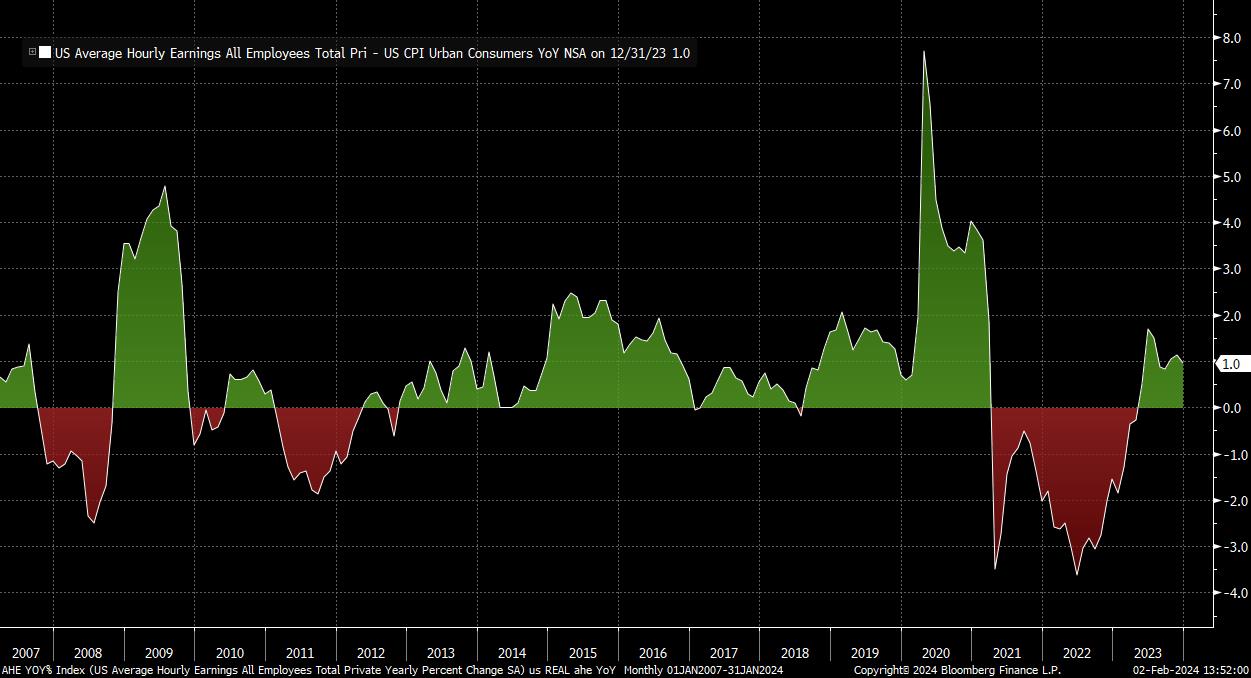

Di conseguenza, le pressioni sui salari rimangono, anche se a un livello che difficilmente causerà troppo disagio ai membri della FOMC. La retribuzione oraria media ha registrato un aumento dello 0,6% mensile, il più rapido da marzo 2022, portando il tasso di crescita annuale delle retribuzioni al 4,5%, un po' più alto del 4,1% registrato a dicembre. Tuttavia, pur continuando a rappresentare una crescita positiva dei salari reali, il rischio che si sviluppi una spirale salari-prezzi rimane relativamente basso, soprattutto in questa fase relativamente avanzata del ciclo.

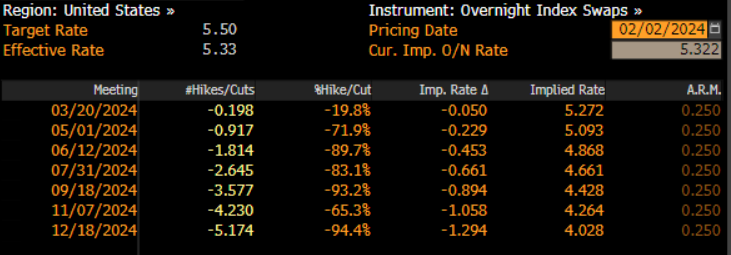

Con i dati sui salari che hanno distrutto le aspettative, i mercati monetari hanno rivisto bruscamente le aspettative sul percorso politico a breve termine. L'OIS in USD ora valuta circa il 20% di possibilità di un taglio di 25 pb a marzo, una probabilità nettamente ridotta rispetto a quella di 1 su 3 registrata prima della pubblicazione. Guardando più in là, i mercati monetari continuano a prezzare pienamente il primo taglio di 25 pb entro la riunione di maggio, mentre valutano un totale di 130 pb di allentamento nell'arco dell'intero anno, una sostanziale riduzione rispetto ai 145 pb previsti prima della pubblicazione degli NFP.

Non sorprende che questo sostanziale riprezzamento, in virtù del fatto che gli NFP hanno distrutto le aspettative del consenso, abbia scatenato una reazione restrittiva sui mercati finanziari.

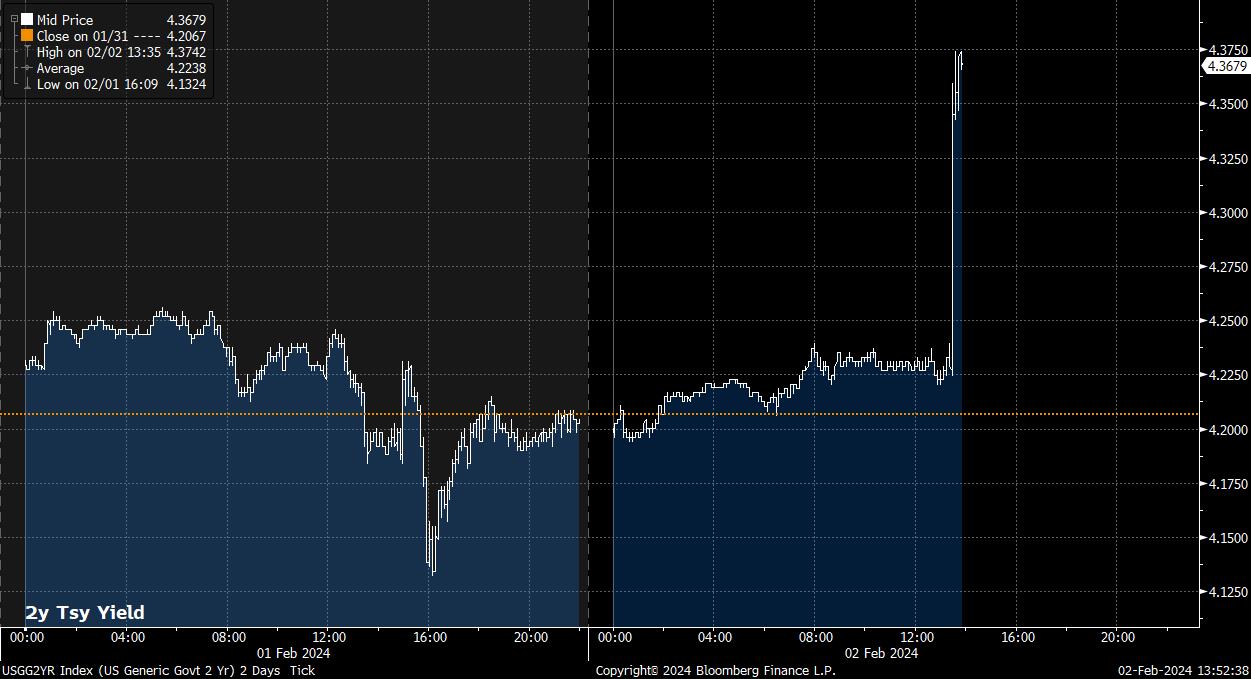

Il peso maggiore è stato sopportato dalla parte anteriore della curva dei Treasury, dove i titoli a 2 anni hanno ceduto oltre 15 pb, facendo trading ancora una volta a cavallo del 4,35%, anche se la pressione di vendita è stata ovvia e intensa su tutta la curva, che si è nuovamente inclinata verso il basso dopo i dati.

I titoli azionari sono stati forse un po' più isolati da questo riprezzamento rispetto a quanto sarebbe stato altrimenti possibile, grazie soprattutto ai forti guadagni pre-mercato di AMZN e META dopo i guadagni record di giovedì sera. In ogni caso, la rapidità con cui è stata acquistata la flessione azionaria suggerisce che i rialzisti continuano a mantenere il sopravvento e che la "via di minor resistenza" continua a condurre verso l'alto.

Il percorso a breve termine per l'USD continua probabilmente a puntare nella stessa direzione, con i rischi che rimangono al rialzo tra i prezzi OIS ancora troppo aggressivi per il percorso politico della Fed, con una quantità residua di allentamento ancora da prezzare dalla riunione di marzo, probabilmente in funzione dell'IPC tra un paio di settimane.

_2024-02-02_13-53-27.jpg)

Ciò solleva un punto importante: manca ancora molto alla prossima riunione della FOMC, tra cui un ulteriore rapporto sui posti di lavoro e altri due comunicati sull'IPC. Sebbene il mercato del lavoro rimanga chiaramente forte e continui a confondere la maggior parte delle aspettative, la FOMC non prenderà alcuna decisione politica sulla base di un solo dato. Tuttavia, il rapporto sui posti di lavoro di gennaio, unito alla posizione dipendente dai dati della FOMC, indica che il primo taglio dei tassi avverrà non prima della fine del secondo trimestre.

Related articles

Pepperstone non dichiara che il materiale qui fornito sia accurato, attuale o completo e pertanto non dovrebbe essere considerato tale. Le informazioni, sia da terze parti o meno, non devono essere considerate come una raccomandazione, un'offerta di acquisto o vendita, la sollecitazione di un'offerta di acquisto o vendita di qualsiasi titolo, prodotto finanziario o strumento, o per partecipare a una particolare strategia di trading. Non tiene conto della situazione finanziaria o degli obiettivi di investimento dei lettori. Consigliamo a tutti i lettori di questo contenuto di cercare il proprio parere. Senza l'approvazione di Pepperstone, la riproduzione o la ridistribuzione di queste informazioni non è consentita.