- Italiano

- English

- Español

- Français

- Italiano

- English

- Español

- Français

BCE di aprile 2024: Tagli in arrivo la prossima volta

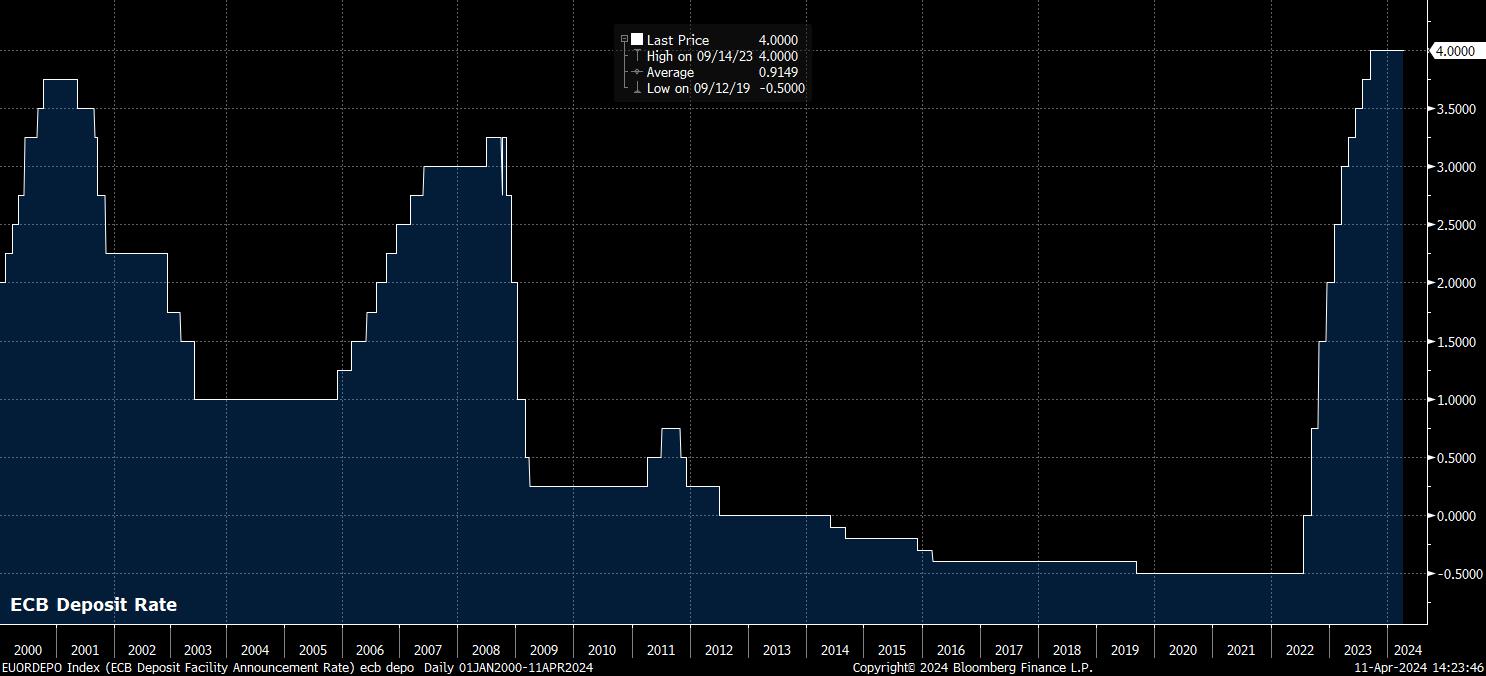

Non sorprendentemente, la BCE ha mantenuto invariata tutte le impostazioni politiche al termine della riunione di aprile, mantenendo così il tasso di deposito al 4,00%, un record storico, e al livello in cui si trova dall'ultimo settembre. Potrebbe sembrare scontato, tuttavia tale esito era stato completamente prezzato dalla curva EUR OIS, ed era perfettamente in linea con le aspettative del consenso.

Tuttavia, dirigendosi verso la decisione di aprile, il focus non era stato sulla decisione di politica, ma piuttosto sulle indicazioni che l'avrebbero accompagnata. Questo è particolarmente il caso della BCE, che a marzo si era effettivamente impegnata per un taglio a giugno, dopo che il presidente Lagarde aveva notato che i responsabili politici avrebbero saputo "un po 'di più ad aprile e molto di più a giugno".

Su questo punto, mentre la dichiarazione di politica ribadiva che il Consiglio direttivo intende mantenere la politica "sufficientemente restrittiva per tutto il tempo necessario", la dichiarazione alludeva effettivamente alla possibilità di tagli. Mentre i responsabili politici hanno notato che non stanno "pre-impegnandosi" per un particolare percorso di tassi e hanno mantenuto l'atteggiamento di adottare un approccio riunione per riunione, la dichiarazione ha incluso un riferimento alla possibilità che i tassi "possano" scendere, se c'è sufficiente fiducia nel ritorno dell'inflazione al 2%.

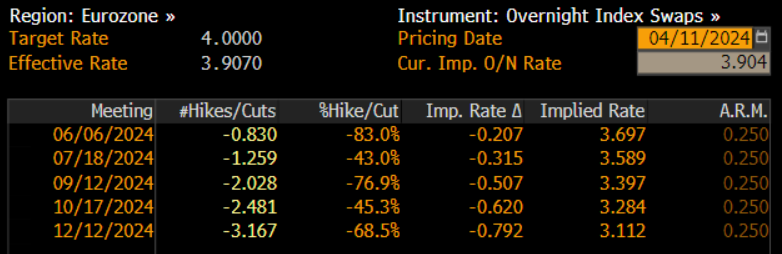

Queste indicazioni, sebbene forse non siano così esplicite nell'anticipare un taglio a giugno come avrebbero voluto alcuni dei colombi del CdS, sono state l'unica modifica alla dichiarazione rispetto a quella emessa a marzo - quindi, è un'aggiunta significativa. Questa aggiunta ha contribuito a consolidare le aspettative di mercato per un taglio a giugno, che è quotato come una probabilità dell'80%, con la curva EUR OIS che implica tagli trimestrali da allora fino alla fine dell'anno.

Il Presidente Lagarde ha approfondito questa guida nella conferenza stampa post-incontro, evidenziando tre condizioni che dovrebbero essere soddisfatte prima di una riduzione dei tassi - ovvero, la valutazione aggiornata delle prospettive sull'inflazione, la dinamica dell'inflazione sottostante e la forza della trasmissione della politica - tutte le quali dovrebbero aumentare la fiducia dei decisori politici che l'inflazione sta convergendo verso l'obiettivo.

Nonostante ciò, "alcuni" decisori politici del Consiglio direttivo erano dell'opinione che un taglio nell'incontro odierno sarebbe stato appropriato, anche se una "moltissima maggioranza" preferiva attendere fino a giugno, quando la BCE avrà "molto più dati" - una linea che Lagarde ha ripetuto dall'incontro di marzo.

Rimanendo alla conferenza stampa, la visione dell'economia di Lagarde è rimasta sostanzialmente invariata, con l'attività che è rimasta 'debole' nel primo trimestre e i rischi per le prospettive di crescita che rimangono 'inclinati al ribasso'. Inoltre, Lagarde ha ribadito la sua aspettativa che l'inflazione diminuirà fino all'obiettivo, sebbene 'fluttuante' prima di farlo.

Purtroppo, le informazioni o le intuizioni oltre a questo erano piuttosto scarse, a causa della piuttosto peculiare ossessione dei giornalisti nel continuare a chiedere al Presidente Lagarde come gli sviluppi negli Stati Uniti e la politica della Fed influiscano su ciò che la BCE potrebbe o non potrebbe fare.

In ogni caso, i mercati hanno mostrato una reazione relativamente attenuata alla dichiarazione e alla conferenza stampa della BCE, il che forse non dovrebbe sorprendere, dato che la decisione di aprile è stata semplicemente un segnaposto, mentre i decisori politici continuano a temporeggiare prima di un taglio a giugno.

Nonostante ciò, il percorso di minor resistenza per la valuta comune dovrebbe continuare a portare al ribasso, almeno contro il dollaro, poiché i rischi per le prospettive della BCE si inclinano in una direzione sempre più accomodante, e i rischi per le prospettive della FOMC diventano sempre più aggressivi, specialmente dopo i dati sull'indice dei prezzi al consumo più caldi del previsto ieri. Ci si aspetta un continuo calo di EUR/USD nei prossimi trimestri.

_eur_spot_2024-04-11_14-24-19.jpg)

Per concludere, sinceramente abbiamo imparato poco dalla riunione della BCE di aprile. Mentre alcuni decisori politici erano pronti a tagliare oggi, è chiaro che il Consiglio direttivo nel suo complesso continua ad aspettare "molti più dati" prima della riunione di giugno, durante la quale una maggioranza molto più ampia dovrebbe avere fiducia nel ritorno dell'inflazione al target, e il ciclo di normalizzazione della politica dovrebbe iniziare con il primo taglio del 25bp. Ora il focus dovrebbe spostarsi sul ritmo e sull'entità dell'accomodamento che è probabile che arrivi in questo ciclo, anche se qualsiasi chiarezza su questo sembra relativamente improbabile, fino alla prossima riunione tra otto settimane.

Related articles

Pepperstone non dichiara che il materiale qui fornito sia accurato, attuale o completo e pertanto non dovrebbe essere considerato tale. Le informazioni, sia da terze parti o meno, non devono essere considerate come una raccomandazione, un'offerta di acquisto o vendita, la sollecitazione di un'offerta di acquisto o vendita di qualsiasi titolo, prodotto finanziario o strumento, o per partecipare a una particolare strategia di trading. Non tiene conto della situazione finanziaria o degli obiettivi di investimento dei lettori. Consigliamo a tutti i lettori di questo contenuto di cercare il proprio parere. Senza l'approvazione di Pepperstone, la riproduzione o la ridistribuzione di queste informazioni non è consentita.