- Italiano

- English

- Español

- Français

- Italiano

- English

- Español

- Français

Il Playbook per la settimana del trader: Non contrastare il trend dell'USD

Il dollaro USA ha trovato una buona forma in un contesto di riprezzamento delle aspettative sui tassi USA e di premio di rendimento USA a suo favore, e vediamo il DXY chiudere in rialzo per la quinta settimana consecutiva. Abbiamo assistito a grandi rotture tecniche nelle coppie USD e il rialzo sarebbe stato probabilmente ancora più pronunciato se non avessimo visto l'S&P500 spingere verso nuovi massimi e l'indice VIX rimanere sotto il 14%.

Con il premio di rendimento comandato per i Treasury statunitensi a 2 anni rispetto alle obbligazioni tedesche a 2 anni salito a 180 pb, abbiamo visto EURUSD chiudere ai nuovi minimi del trend iniziato l'11 gennaio - vediamo i prezzi testare i minimi del canale, quindi i long avranno bisogno di un rimbalzo o il rischio è di testare il minimo del pivot dell'8 dicembre di 1,0723. Mentre gran parte del flusso di USD è stato guidato dal riprezzamento dei tassi statunitensi (in particolare con i futures SOFR Dec23 - Dec 24) che sono saliti a -131 pb, la prospettiva di un ulteriore allargamento degli spread dei rendimenti USA-GE sembra probabile e quindi un ulteriore ribasso di EURUSD potrebbe essere un tema di questa settimana.

La NOK è stata la valuta più debole del G10 FX la scorsa settimana, con l'impatto di un’azione di prezzo di Brent più debole - sfogliando il grafico giornaliero dello SpotBrent vediamo che la serie di minimi più alti dal 13 dicembre si è interrotta e il prezzo è entrato nella zona di forte congestione - il consolidamento potrebbe essere sulla carta, ma un'ulteriore debolezza del greggio potrebbe pesare sulla NOK.

Anche NZDUSD è degno di nota, avendo completato un modello di bandiera ribassista, con il flusso che sostiene una continuazione verso 0,5900. AUDUSD ha completato un'inversione del testa e spalle, offrendo un obiettivo verso 0,6250. L'USDJPY è alla ricerca di un test dei massimi di gennaio, dove una rottura di 148,81 suggerirebbe un passaggio a 150.

L'oro ha terminato una serie di giorni consecutivi di rialzo venerdì, ma l'assetto sui timeframe più alti rimane incerto - detto questo, una nuova spinta al rialzo sia del dollaro USA che dei tassi reali statunitensi questa settimana e $2k potrebbero facilmente essere sulla carta. Possiamo osservare i tassi reali USA a 10 anni (cioè il Treasury USA a 10 anni meno l'inflazione attesa a 10 anni) su TradingView (codice: TVC:US10Y-FRED:T10YIE), e una rottura di 1,90% dovrebbe riportare il 2% sul tavolo.

Sul fronte azionario, l'ASX200 ha registrato una performance stellare la scorsa settimana e sarà un punto focale questa settimana, con i guadagni dell'ASX200 per il primo semestre del 2024 che iniziano ad arrivare e la dichiarazione della RBA che sarà al centro dell'attenzione. Anche l'US500 e l'US30 hanno registrato buone performance e si sono spinti su nuovi massimi - i pullback sono stretti in questo mercato rialzista e mentre rimane difficile mettere nuovo denaro al lavoro sul lato lungo, lo shorting per coloro che non sono scalper o day trader rimane un risultato a bassa probabilità in questa fase.

Buona fortuna a tutti.

Gli eventi principali per i trader:

Martedì

Rapporto ISM servizi USA (02:00 AEDT) - Il mercato si aspetta che l'indice dei servizi si attesti a 52,0 (da 50,6), mostrando ancora una volta la resistenza del settore dei servizi statunitense. Una solida espansione (cioè una lettura superiore a 50 indica un'espansione rispetto al mese precedente) dovrebbe far diminuire ulteriormente le possibilità di un taglio di 25 pb dalla FOMC di marzo e sostenere il rialzo dell'USD.

Il rapporto "SLOOS" - US Senior Loan Officers Survey sulle pratiche di prestito delle banche (06:00 AEDT) - con le preoccupazioni delle banche regionali statunitensi sotto i riflettori, questo rapporto sugli standard di prestito delle banche potrebbe essere oggetto di attenzione da parte del mercato.

Guadagni nominali e reali in contanti in Giappone (10:30 AEDT) - Dopo una lettura debole dei dati di novembre, gli economisti si aspettano un miglioramento dei salari reali. Tuttavia, se il dato dovesse risultare pari al -1,5% previsto, ritarderà ulteriormente le richieste della BoJ di abbandonare i tassi negativi.

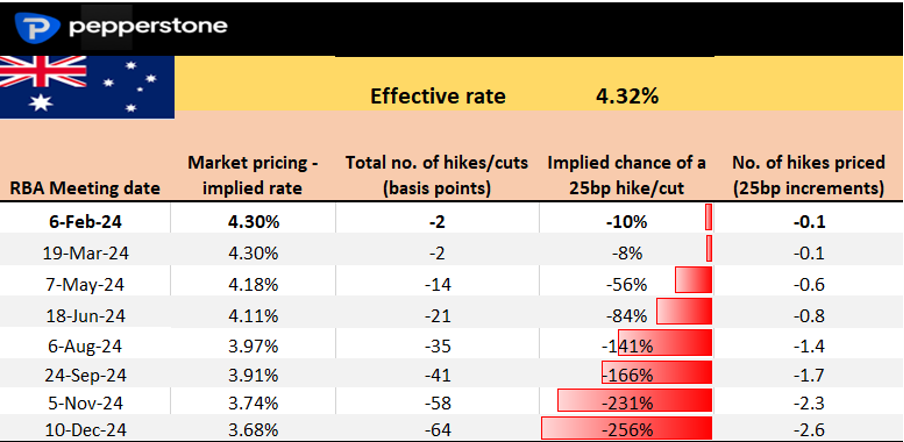

Riunione della RBA e dichiarazione sulla politica monetaria (entrambi 14:30 AEDT) - L'inizio di un nuovo regime di comunicazione per la RBA, con la banca che pubblica le proiezioni economiche trimestrali e il governatore Bullock che segue la dichiarazione con una conferenza stampa. La RBA non taglierà i tassi di interesse in questa riunione, ma dovrebbe passare a una dichiarazione equilibrata. L'andamento dell'AUD dipenderà dal tono della dichiarazione rispetto al prezzo della curva dei tassi d'interesse.

Intervento del governatore della RBA Bullock (15:30 AEDT) - A seguito della dichiarazione della RBA, i commenti del governatore Bullock potrebbero avere un impatto sull'AUD, soprattutto perché nel corso della conferenza stampa verrà interrogato su alcune questioni chiave - un chiaro evento di rischio per le esposizioni all'AUD.

Aspettative della BCE sull'IPC a 1 e 3 anni (20:00 AEDT) - non c'è un consenso su cui basarsi, ma dovrebbero esserci rischi di ribasso rispetto alla stima precedente del 3,2% (1 anno) e del 2,2% (3 anni). In particolare, le aspettative sull'IPC a 1 anno dovrebbero essere riviste al 3,1%, forse anche al 3%.

Mercoledì

Rapporto sull'occupazione e sui salari del Q4 della NZ (08:45 AEDT) - il mercato si aspetta che il tasso U/E del Q4 salga al 4,3% (dal 3,9%) - un tasso di disoccupazione più elevato rafforzerà l'ipotesi di un taglio da parte della RBNZ nella riunione di maggio. Favorevole al ribasso del NZDUSD questa settimana, dato l'attuale assetto tecnico.

Giovedì

CPI del Messico (23:00 AEDT) - Il consenso è che il CPI principale sia dello 0,90% a livello mensile, portando il ritmo su base annua al 4,89% a/a (dal 4,66%). L'IPC core è invece previsto in calo (4,72% dal 5,09%), ma forse non abbastanza da indurre Banxico a tagliare il tasso overnight dall'11,25%. Non c'è un bias deciso su USDMXN, ma prevedo un ribasso di EURMXN.

Cina CPI/PPI (12:30 AEDT) - Il mercato prevede che i prezzi al consumo cinesi scenderanno dello 0,5% a gennaio, segnando il quarto mese consecutivo di deflazione. L'inflazione dei prezzi alla produzione dovrebbe scendere del 2,6% (da -2,5%). È improbabile che si tratti di un evento di volatilità per i mercati, ma potrebbe rafforzare l'idea che la domanda interna sia debole e che la PBoC abbia margine per fare di più.

Venerdì

Riunione di Banxico (06:00 AEDT) - la stampa dell'IPC messicano (prevista per giovedì) potrebbe modificare le aspettative di un taglio, ma l'opinione principale degli economisti è che i tassi dovrebbero rimanere all'11,25%, anche se c'è un piccolo rischio di un taglio di 25 pb. I tassi a termine messicani prevedono 181 pb di tagli nei prossimi 12 mesi, con marzo come probabile data di taglio.

Cina: nuovi prestiti in yuan e finanziamenti aggregati (non è previsto un orario fisso durante la settimana) - questi dati possono essere importanti per i mercati cinesi, e in particolare questa volta vediamo le aspettative di un forte aumento dell'estensione del credito a gennaio. Il mercato prevede che i nuovi prestiti in yuan raggiungano le 4,5t di RMB in gennaio, il che, se corretto, rappresenterebbe la seconda maggiore estensione di credito mensile di sempre.

Revisioni dell'IPC statunitense - Ogni anno il Bureau of Labor Statistics modifica le ponderazioni degli input che confluiscono nel calcolo dell'IPC, il che può influire sulle precedenti stampe destagionalizzate. Non si tratterà di un evento di volatilità, ma gli economisti saranno attenti a vedere come le nuove ponderazioni influiscono sulla traiettoria futura delle aspettative di inflazione.

Rapporto sull'occupazione in Canada (sab ore 00:30 AEDT) - il mercato prevede la creazione di 15.000 posti di lavoro netti a gennaio, mentre il tasso di disoccupazione dovrebbe salire al 5,9%. Il mercato ha ridimensionato le aspettative di un imminente allentamento: giugno è ora considerato il mese più probabile per un taglio di 25 pb da parte della BoC. Il CAD è stato un solido performer nel G10 FX negli ultimi tempi, in particolare nei confronti di AUD e NZD, e vedo una maggiore probabilità di un ulteriore slancio al ribasso nel NZDCAD.

Altri eventi di rischio che potrebbero avere un impatto sul sentiment:

Capodanno lunare cinese (venerdì)

Relatori della Fed - questa settimana ascoltiamo 14 membri della Fed. Consulta il programma qui.

Interventi della BoE - Huw Pill (6 febbraio 04:30 AEDT), Breedon (7 febbraio 19:40 AEDT), Catherine Mann (9 febbraio 02:00 AEDT).

Interventi della BCE - Wunsch, Lane (9 febbraio 02:30 AEDT), Nagel (9 febbraio 21:30 AEDT), Cipollone (10 febbraio 01:15 AEDT).

Utili USA - abbiamo superato la settimana clou per gli utili statunitensi e i grandi nomi della capitalizzazione di mercato hanno già dato i loro numeri, per cui i fattori bottom-up si affievoliranno e il macro tornerà a dettare il sentiment. Il 46% delle società dell'S&P500 ha comunicato i propri risultati, il 78% ha battuto la linea dell'EPS (in media del 7,1%) e il 53% ha battuto le aspettative di vendita del consenso. La crescita aggregata degli EPS è stata del 4%. Questa settimana il 10% del mercato S&P500 presenterà i propri conti: McDonald's e Caterpillar sono un paio di titoli che potrebbero essere oggetto di attenzione da parte dei trader.

Guadagni dell'ASX200 - I guadagni dell'ASX200 per il primo semestre del 2004 iniziano ad arrivare con nomi come Amcor, Mirvac, Transurban, AGL e REA. La relazione di CBA è prevista per il 14 febbraio.

Related articles

Pepperstone non dichiara che il materiale qui fornito sia accurato, attuale o completo e pertanto non dovrebbe essere considerato tale. Le informazioni, sia da terze parti o meno, non devono essere considerate come una raccomandazione, un'offerta di acquisto o vendita, la sollecitazione di un'offerta di acquisto o vendita di qualsiasi titolo, prodotto finanziario o strumento, o per partecipare a una particolare strategia di trading. Non tiene conto della situazione finanziaria o degli obiettivi di investimento dei lettori. Consigliamo a tutti i lettori di questo contenuto di cercare il proprio parere. Senza l'approvazione di Pepperstone, la riproduzione o la ridistribuzione di queste informazioni non è consentita.