- Italiano

- English

- Español

- Français

- Italiano

- English

- Español

- Français

Uno sguardo alla stagione degli utili del Q1 2024 negli USA

Secondo FactSet, la crescita complessiva degli utili dell'S&P 500 è prevista al 3,6% YoY nel primo trimestre, segnando il terzo trimestre consecutivo di crescita YoY per l'indice, se i report saranno in linea con le aspettative. È attesa anche una crescita positiva degli utili, per il 14º trimestre consecutivo, con il consenso che vede una crescita degli utili YoY di circa il 3,5% per l'intero indice.

Tuttavia, su molte metriche di valutazione l'S&P continua a sembrare 'costoso', con il rapporto P/E a 12 mesi in avanti poco inferiore a 21, al di sopra sia delle medie quinquennali che decennali. Inoltre, l'indice ha continuato a salire nonostante l'emergere di una sorta di 'divario degli utili', come mostra il grafico qui sotto.

_spx_v_2024-04-02_11-58-54.jpg)

Come è sempre il caso, le principali banche di Wall St danno il via alle operazioni, con Citi (C), JPMorgan (JPM) e Wells Fargo (WFC) che riportano prima dell'apertura del mercato il 12 aprile, seguite da Goldman (GS) il 15, e Bank of America (BAC) e Morgan Stanley (MS) il 16.

Le prime indicazioni promettono piuttosto bene per la stagione degli utili delle banche, specialmente dopo che Jefferies - il cui trimestre fiscale finisce un mese prima del trimestre civile utilizzato dalla maggior parte dei concorrenti - ha registrato un aumento sia nel trading che nelle entrate delle operazioni bancarie. Altre banche, inclusa BofA, hanno anche recentemente indicato che le entrate dai mercati dei capitali continuano ad aumentare nel corso del primo trimestre. Una ripresa del mercato delle IPO, scatenata dalla recente quotazione di Reddit, potrebbe anche indicare un'outlook relativamente costruttivo nei trimestri a venire.

Ovviamente, i commenti macro più ampi dei CEO delle banche saranno osservati da vicino, specialmente mentre l'inizio del processo di normalizzazione della politica della Fed continua ad avvicinarsi, e mentre il dibattito su se l'economia esperimenterà un atterraggio 'soft', 'hard', o nessun atterraggio continua a far rumore. La salute dei bilanci dei consumatori e le tendenze della spesa saranno un focus particolare qui.

Questi utili arrivano mentre l'indice delle banche KBW scambia, quasi al massimo, al suo livello più alto in 13 mesi, sebbene continui a scambiare circa il 10% al di sotto dei massimi visti proprio prima del crollo di Silicon Valley Bank (SVB) lo scorso marzo.

_Dail_2024-04-02_11-58-42.jpg)

Oltre alle banche, ci sono una serie di altre azioni e narrazioni che saranno al centro dell'attenzione in questa stagione di bilancio; anche se, nel complesso, il tema delle aziende che riducono le aspettative degli analisti solo per poi battere queste previsioni negative è probabile che sarà vero come sempre.

Mentre i cosiddetti 'magnifici sette' non si sono dimostrati altrettanto dominanti quest'anno, con AAPL e TSLA che in realtà sono in territorio negativo su base annuale, i report di questi giganti saranno comunque al centro dell'attenzione, non ultimo a causa del loro peso significativo a livello di indice. Insieme, i 'Mag 7' rappresentano circa il 28,8% dell'S&P 500, e circa il 40% del Nasdaq 100; quindi, la reazione post-utili in queste azioni, la maggior parte delle quali riferirà verso la fine di aprile, dovrebbe dimostrarsi un driver significativo del sentimento più ampio e dell'azione dei prezzi.

_mag_7_2024-04-02_11-58-06.jpg)

Nel frattempo, a livello di settore, sette dei undici settori GICS nel S&P sono pronti a riportare una crescita degli utili YoY, probabilmente guidati dai servizi di comunicazione, tecnologia dell'informazione e servizi pubblici, tutti scambiati in positivo su base annuale. D'altra parte, i restanti quattro sembrano riportare un calo degli utili YoY, con energia e materiali pronti a rimanere in ritardo in modo significativo.

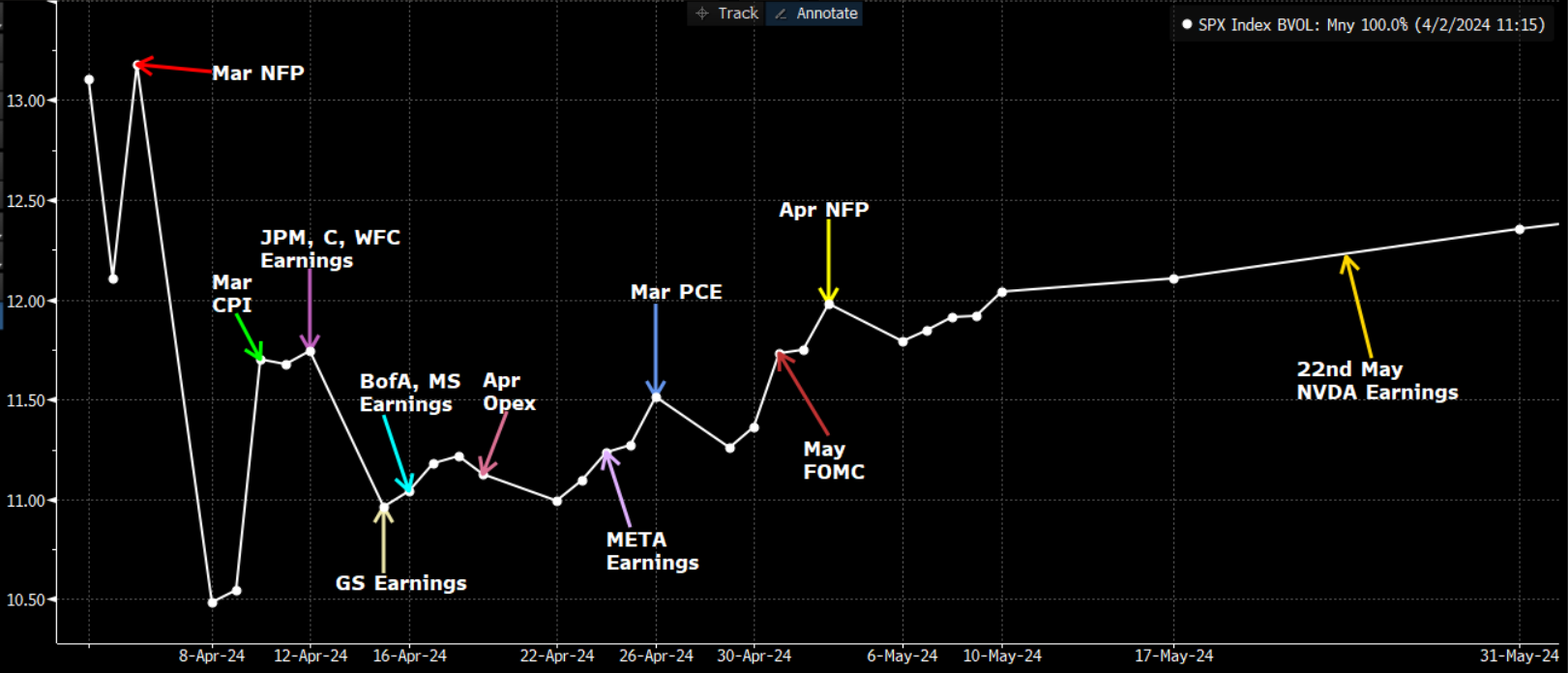

Tornando a un livello di indice più ampio, la curva di volatilità implicita qui sotto annotata per lo S&P 500 aiuta a immaginare come i mercati vedono il rischio chiave che incombe all'orizzonte - non solo da un punto di vista degli utili, ma anche da un punto di vista dei dati e delle politiche.

Chiaramente, i derivati

Related articles

Pepperstone non dichiara che il materiale qui fornito sia accurato, attuale o completo e pertanto non dovrebbe essere considerato tale. Le informazioni, sia da terze parti o meno, non devono essere considerate come una raccomandazione, un'offerta di acquisto o vendita, la sollecitazione di un'offerta di acquisto o vendita di qualsiasi titolo, prodotto finanziario o strumento, o per partecipare a una particolare strategia di trading. Non tiene conto della situazione finanziaria o degli obiettivi di investimento dei lettori. Consigliamo a tutti i lettori di questo contenuto di cercare il proprio parere. Senza l'approvazione di Pepperstone, la riproduzione o la ridistribuzione di queste informazioni non è consentita.