- Italiano

- English

- Español

- Français

- Italiano

- English

- Español

- Français

Analisi

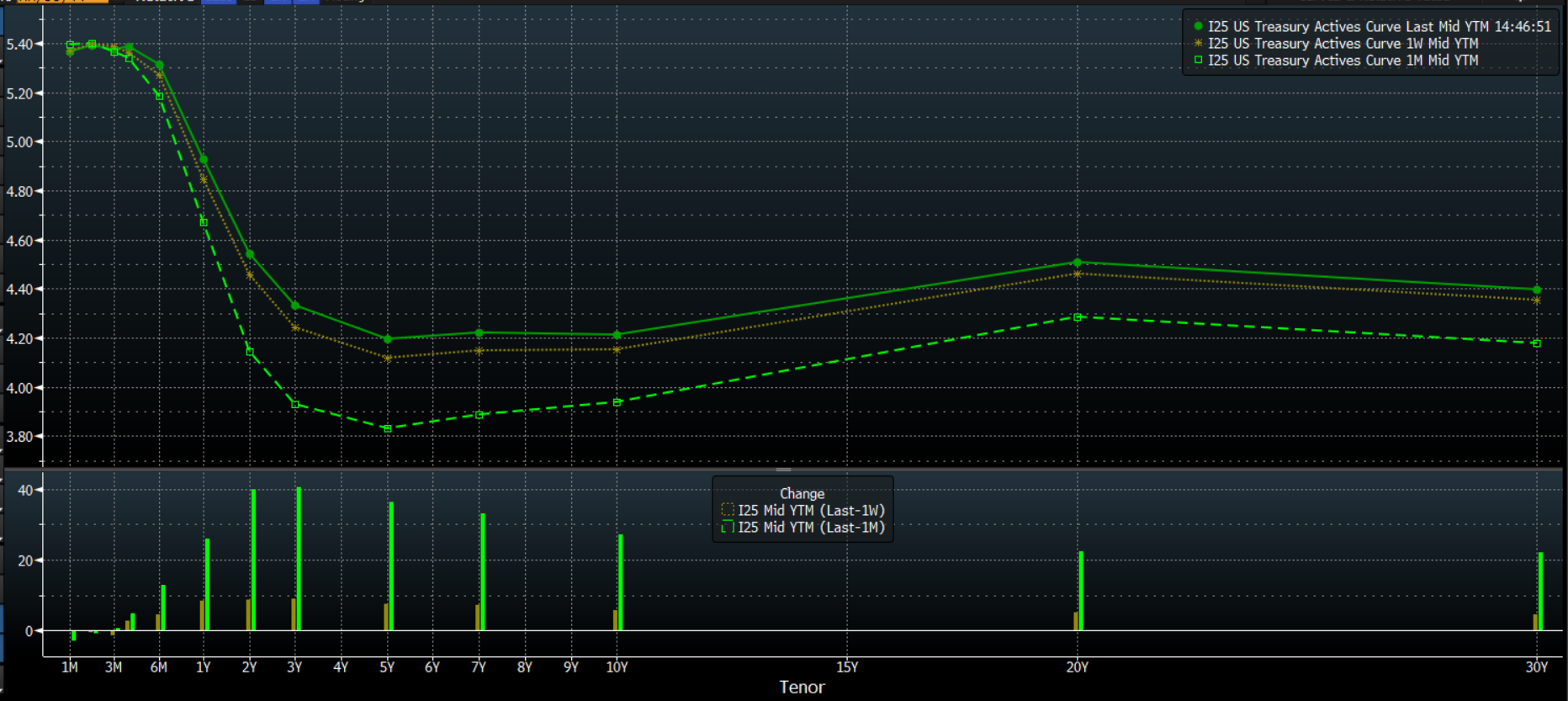

Perché è necessario osservare la curva dei Treasury

Per questo motivo, il continuo aumento della pendenza della curva - dove i rendimenti a lungo termine aumentano più velocemente rispetto a quelli a breve termine - dovrebbe essere più attentamente valutato di quanto non lo sia attualmente.

Anche se guardare l'intera curva mostra il ribasso in questione, lo zoom su un segmento rende le cose ancora più chiare. Prendiamo ad esempio lo spread 3m10y qui sotto.

Naturalmente, l'aspetto più importante di tutto questo è il significato effettivo dell'irripidimento ribassista e le sue potenziali implicazioni. A questo proposito, dobbiamo immergerci nella tana del coniglio che è l'idraulica finanziaria e la liquidità.

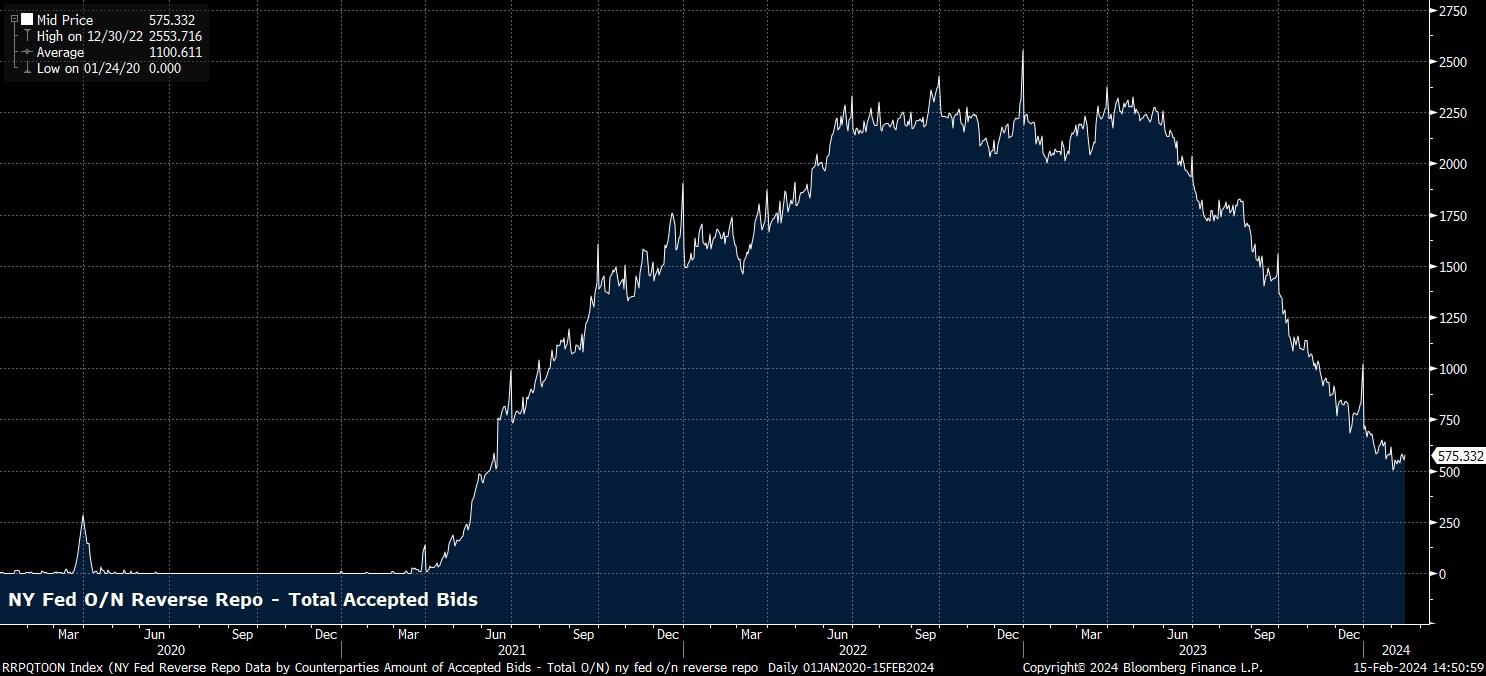

In parole povere, se l'inasprimento ribassista dovesse continuare, come ci si potrebbe aspettare, con i tassi di riferimento ancorati alla posizione politica della Fed e con tagli dei tassi improbabili fino alla primavera, ciò dovrebbe continuare ad aumentare l'attrattiva relativa del debito a breve termine (ad esempio i titoli di credito), in particolare per i fondi del mercato monetario, determinando a sua volta un più rapido esaurimento della linea di credito overnight reverse repo della Fed, il cui utilizzo è già sceso a un quarto del suo livello massimo.

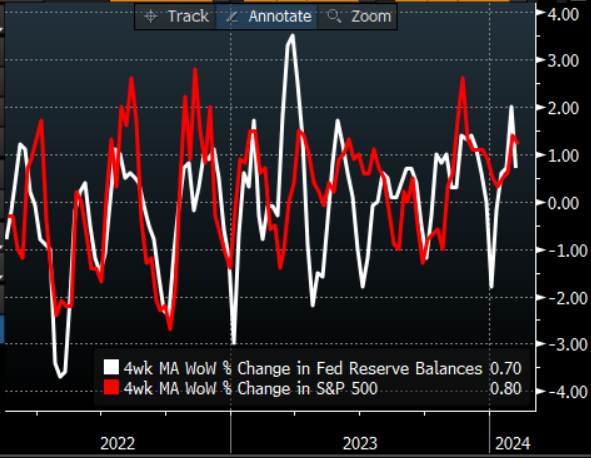

Nel complesso, ciò equivale a un drenaggio di liquidità dal mercato. Questa riduzione della liquidità porta a due conclusioni: in primo luogo, un aumento delle possibilità di potenziale instabilità finanziaria, soprattutto perché l'impatto dei precedenti rialzi di questo ciclo continua a farsi sentire; in secondo luogo, un potenziale vento contrario per gli asset più rischiosi da combattere, con il legame tra performance azionaria e liquidità che rimane stretto, come mostra il grafico sottostante.

Tuttavia, se da un lato queste considerazioni a breve termine sono importanti, dall'altro occorre tenere a mente alcuni fattori di più lungo periodo, in particolare quando la FOMC inizierà a discutere in modo più formale il processo di riduzione del bilancio e di inasprimento quantitativo (QT) nella riunione di marzo.

L'obiettivo dei responsabili delle politiche resta quello di garantire che le riserve rimangano al di sopra di quello che è stato definito il "LCLoR", ossia il livello minimo di riserva, in parole povere. Sebbene tale livello sia difficile, forse impossibile, da misurare, è importante notare che un ritmo più rapido di riduzione delle RRP si tradurrà probabilmente in un livello più elevato di riserve bancarie. A sua volta, ciò potrebbe indurre la Fed ad attuare il QT più a lungo, consentendo il perdurare dell'attuale contesto di debolezza della liquidità e creando, di conseguenza, un potenziale vento contrario al rischio.

Related articles

Pepperstone non dichiara che il materiale qui fornito sia accurato, attuale o completo e pertanto non dovrebbe essere considerato tale. Le informazioni, sia da terze parti o meno, non devono essere considerate come una raccomandazione, un'offerta di acquisto o vendita, la sollecitazione di un'offerta di acquisto o vendita di qualsiasi titolo, prodotto finanziario o strumento, o per partecipare a una particolare strategia di trading. Non tiene conto della situazione finanziaria o degli obiettivi di investimento dei lettori. Consigliamo a tutti i lettori di questo contenuto di cercare il proprio parere. Senza l'approvazione di Pepperstone, la riproduzione o la ridistribuzione di queste informazioni non è consentita.