- Italiano

- English

- Español

- Français

- Italiano

- English

- Español

- Français

Analisi

Wall St: Non più solo una storia delle magnifiche sette

Dopo aver registrato un andamento sostanzialmente in linea per gran parte del 2023, la manciata di azioni in questione - Apple, Amazon, Alphabet, Meta, Microsoft, Nvidia e Tesla - ha registrato performance tutt'altro che uniformi dall'inizio dell'anno.

_mag_7_2024-02-07_18-18-59.jpg)

Mentre Nvidia continua a beneficiare della crescente frenesia per l'intelligenza artificiale e Meta ha registrato un'ottima performance, favorita dagli ottimi risultati del quarto trimestre e dall'annuncio del primo pagamento di dividendi della società, altri nomi di questo gruppo hanno avuto un andamento decisamente più ordinario.

Sia Alphabet che Apple non sono riuscite a sovraperformare l'S&P 500 su base annua, la prima a causa di ricavi pubblicitari del quarto trimestre nettamente inferiori alle attese e la seconda a causa di una serie di declassamenti da parte dei broker, a causa delle continue preoccupazioni per la domanda, in particolare in Cina. Il ritardatario principale, tuttavia, è Tesla, che ha registrato la peggiore performance dell'S&P 500, facendo trading con oltre il 25% di ribasso su base annua, a causa di una serie di problemi che vanno dal calo della domanda di veicoli elettrici alle preoccupazioni di lunga data sulla governance aziendale.

Molti, quindi, cominciano a chiedersi se le "magnifiche sette" non debbano essere ribattezzate "super sei", "favolose cinque", "fantastiche quattro", o qualsiasi altro appellativo moderatamente ridicolo che possa essere ragionevolmente utilizzato per un gruppo di titoli azionari in forte espansione - risposte su una cartolina, per favore!

A livello più serio, e mantenendo il gruppo a sette per ora, è degno di nota il fatto che i colossi del settore tecnologico non abbiano sovraperformato il mercato più ampio neanche lontanamente nella stessa misura in cui lo hanno fatto nel 2023.

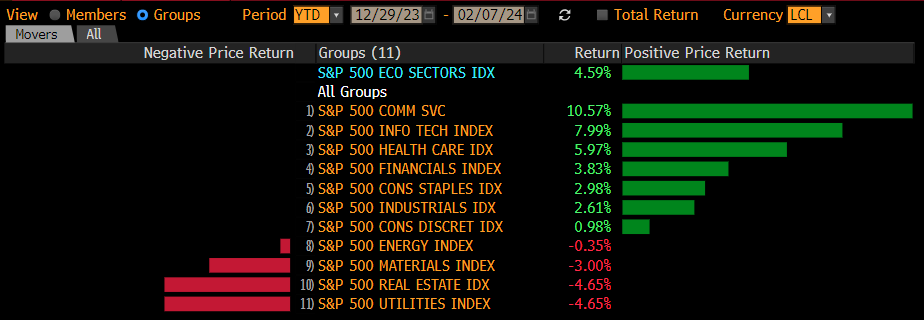

Ciò indica un tema più ampio: il rally azionario registrato finora nel 2024 è stato molto più ampio di quello dell'anno scorso. Un semplice sguardo alla performance dei vari settori quest'anno lo dimostra bene.

Nel complesso, la ripartizione dei settori è in gran parte quella che ci si aspetterebbe nell'attuale contesto macro, in cui l'economia statunitense sembra destinata a non subire il tanto atteso "atterraggio morbido" e i responsabili delle politiche della Fed hanno assunto un tono relativamente restrittivo, allontanando l'idea di tagli nel 1° trimestre, innescando un riprezzamento della curva OIS in USD e un aumento dei rendimenti lungo la curva dei Treasury.

Naturalmente, i titoli finanziari dovrebbero trarre vantaggio da questo contesto, mentre ci si aspetterebbe un indebolimento del settore immobiliare e dei servizi di pubblica utilità, come è avvenuto. In ogni caso, è bello ricordare che, nonostante la forma recente, il mercato azionario statunitense non è solo tecnologico.

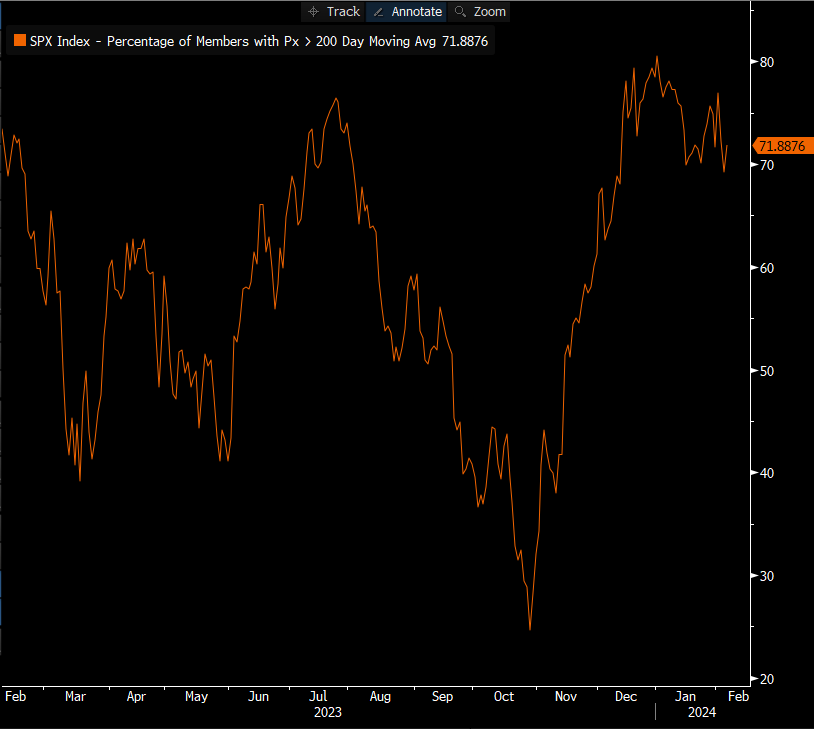

Ci sono altri segnali che indicano una dinamica diversa sotto la superficie del mercato e una migliore ampiezza complessiva. Sebbene esistano molti modi per misurare questo concetto, forse il più semplice per ogni indice è quello di guardare semplicemente alla percentuale di componenti che fanno trading al di sopra di una determinata media mobile; in questo caso ho utilizzato la MA a 200 giorni, semplicemente per la sua abilità nel misurare il momentum di lungo periodo.

Chiaramente, quanto sopra mostra che il rally è relativamente ampio, con oltre il 70% dei membri dell'S&P 500 che fanno trading al di sopra di tale media di lungo periodo. Altri indicatori raccontano una storia simile, tra cui l'advance-decline ratio e la percentuale di membri dell'indice che hanno registrato nuovi massimi storici, con circa il 10-15% dei membri dell'indice che hanno registrato nuovi massimi di 52 settimane su base giornaliera dalla metà del mese scorso.

Tuttavia, è possibile affermare che, sebbene tutti questi dati siano interessanti, per valutare la direzione del mercato è sufficiente guardare al prezzo. A questo proposito, sia l'S&P 500 che il Nasdaq 100 fanno trading su nuovi massimi storici, con il contratto anteriore dell'S&P che si trova ora a cavallo della soglia dei 5.000 per la prima volta nella storia. Come spesso affermato in queste colonne, ci sono pochi segnali più rialzisti di un mercato che stampa nuovi record.

Related articles

Pepperstone non dichiara che il materiale qui fornito sia accurato, attuale o completo e pertanto non dovrebbe essere considerato tale. Le informazioni, sia da terze parti o meno, non devono essere considerate come una raccomandazione, un'offerta di acquisto o vendita, la sollecitazione di un'offerta di acquisto o vendita di qualsiasi titolo, prodotto finanziario o strumento, o per partecipare a una particolare strategia di trading. Non tiene conto della situazione finanziaria o degli obiettivi di investimento dei lettori. Consigliamo a tutti i lettori di questo contenuto di cercare il proprio parere. Senza l'approvazione di Pepperstone, la riproduzione o la ridistribuzione di queste informazioni non è consentita.