- Italiano

- English

- Español

- Français

- Italiano

- English

- Español

- Français

Analisi

Considerazioni sul diluvio di dati del Regno Unito

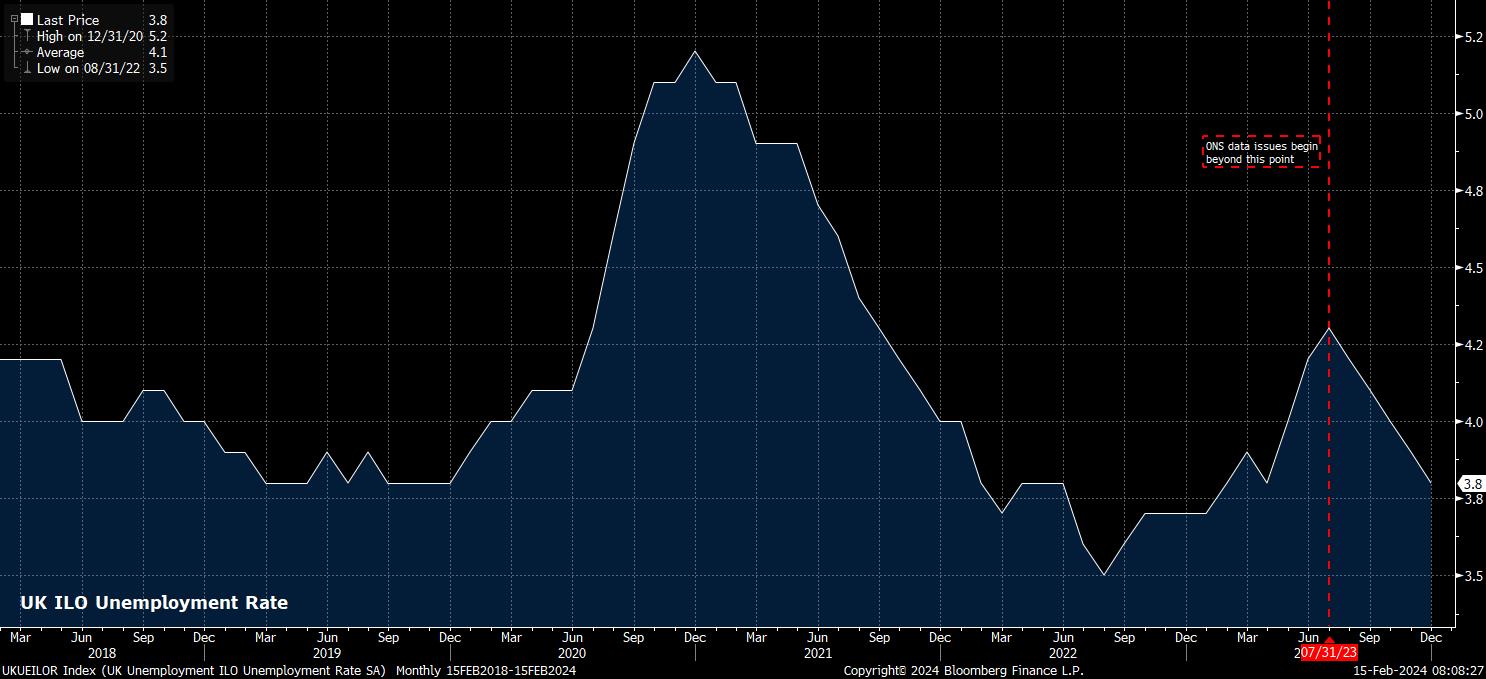

Per prima cosa, iniziamo con gli ultimi dati sull'occupazione. Secondo gli ultimi dati dell'ONS, il tasso di disoccupazione è sceso al 3,8% nei tre mesi fino a dicembre, con un calo di 0,1 punti percentuali rispetto al precedente periodo di tre mesi e sostanzialmente al di sotto delle stime di consenso che prevedevano un aumento al 4,0%, indicando che il mercato del lavoro rimane, a conti fatti, relativamente rigido.

L'osservazione sul "valore nominale" è importante perché, dallo scorso settembre, i dati sull'occupazione dell'ONS sono stati incredibilmente volatili e altamente inaffidabili, a causa del calo dei tassi di risposta ai sondaggi che ha provocato un cambiamento nella metodologia di compilazione dell'indagine sulla forza lavoro (LFS). Sebbene l'agenzia non calcoli più dati "sperimentali", l'indagine sulle forze lavoro, completamente rinnovata, non sarà pubblicata fino al prossimo settembre, lasciando gli economisti, i responsabili politici e gli operatori di mercato del Regno Unito "alla cieca" sul reale stato del mercato del lavoro per un intero anno, in un momento cruciale in cui l'inflazione torna verso l'obiettivo e l'economia entra nelle ultime fasi del ciclo. Questo, francamente, è a dir poco ridicolo.

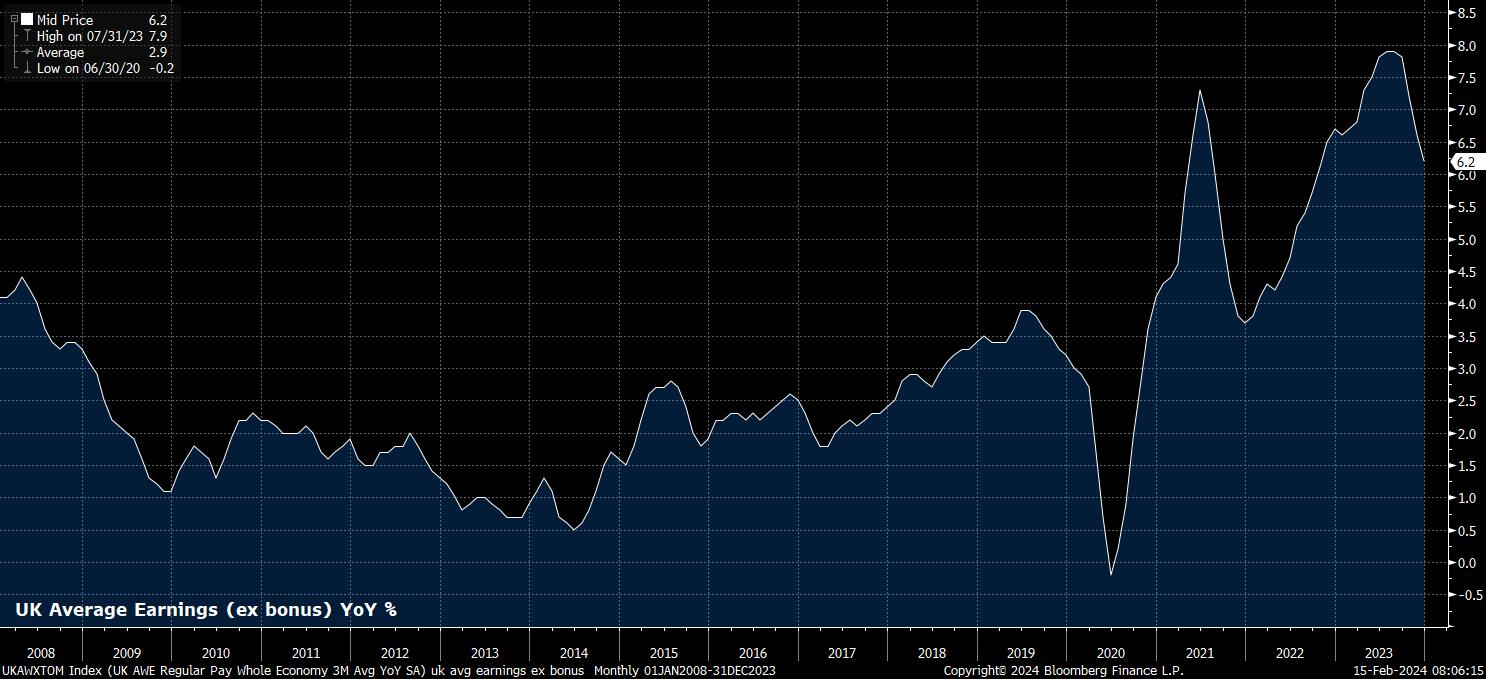

Fortunatamente, la componente dei guadagni dei dati sull'occupazione non è influenzata dai suddetti problemi di raccolta dei dati, contribuendo a fornire almeno un'idea delle potenziali pressioni inflazionistiche che potrebbero continuare ad affievolirsi.

Sfortunatamente, i dati sul mercato del lavoro di dicembre hanno mostrato che tali pressioni continuano a gorgogliare molto più di quanto la maggior parte degli intervistati desidererebbe, con le retribuzioni che continuano a crescere a un ritmo incompatibile con il ritorno all'obiettivo della BoE di un'inflazione al 2%. Al termine del 2023, i guadagni totali sono aumentati del 5,8% su base annua, mentre i guadagni al netto dei bonus sono saliti del 6,2% su base annua - entrambi, per essere chiari, un raffreddamento rispetto al ritmo visto a dicembre, ma entrambi troppo alti per il gradimento dei responsabili politici di Threadneedle Street.

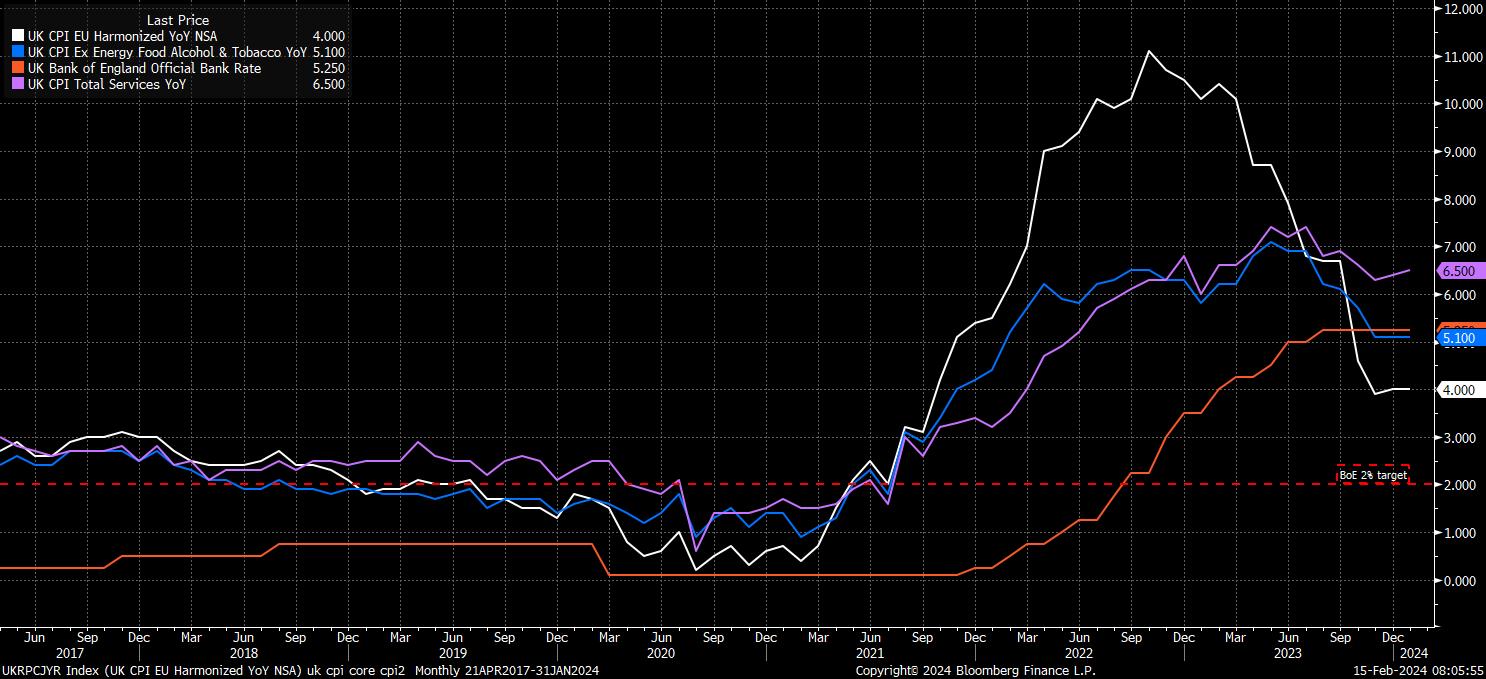

Tuttavia, per quanto riguarda l'inflazione, il rapporto CPI di gennaio ha portato notizie migliori del previsto in termini di pressioni sui prezzi.

L'IPC globale è salito del 4,0% su base annua all'inizio del 2024, invariato rispetto al ritmo registrato a dicembre e un po' più basso rispetto all'aumento al 4,1% previsto dal consenso. Nel frattempo, anche l'importante misura dell'IPC core è rimasta invariata al 5,1% su base annua, anche se l'indicatore dell'IPC dei servizi, molto seguito dai falchi del MPC come indicatore di "vischiosità", è salito di 0,1 punti percentuali al 6,5% su base annua.

Sebbene alcuni possano essere scoraggiati dal fatto che l'IPC sia rimasto al doppio dell'obiettivo del MPC per il secondo mese consecutivo, è importante contestualizzare i dati. In effetti, i dati sull'inflazione sono un po' più positivi di quanto non sembri a prima vista, soprattutto se si considera la pletora di impulsi al rialzo - tra cui l'aumento del tetto dei prezzi dell'energia, l'aumento dei prezzi degli alcolici e gli effetti base sfavorevoli a partire dal 2023 - che hanno influenzato le cifre.

Tuttavia, è ancora troppo presto per dichiarare la vittoria sull'inflazione e troppo prematuro per essere sicuri che il Regno Unito sia "fuori dai guai" quando si tratta di pressioni sui prezzi che si ripresentano.

Come hanno mostrato i dati di martedì, le pressioni sugli utili rimangono elevate, mentre l'inflazione dei servizi è rimasta a ridosso del 6% dall'agosto 2022 e mostra pochi segni di un significativo progresso verso l'obiettivo. Lo stesso si può dire per l'IPC core, che è ormai a cavallo del 5% da due anni, e dove anche i progressi della disinflazione sembrano essersi arrestati. È probabile che l'IPC globale torni, per un breve periodo, al 2% in primavera, ma è probabile che il raggiungimento sostenibile dell'obiettivo di prezzo resti sfuggente e che i rischi per le prospettive dell'inflazione siano ancora inclinati verso l'alto.

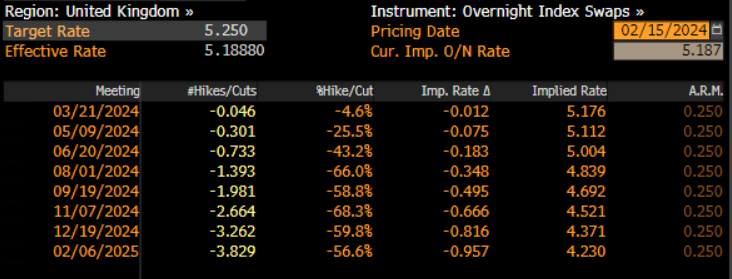

I mercati, quindi, potrebbero essere ancora un po' troppo entusiasti nel prezzare circa 80 pb di tagli da parte della BoE entro la fine dell'anno, anche se le attuali aspettative che il primo taglio avverrà in agosto - ovviamente, quando sarà pubblicato il Monetary Policy Report - sembrano più corrette.

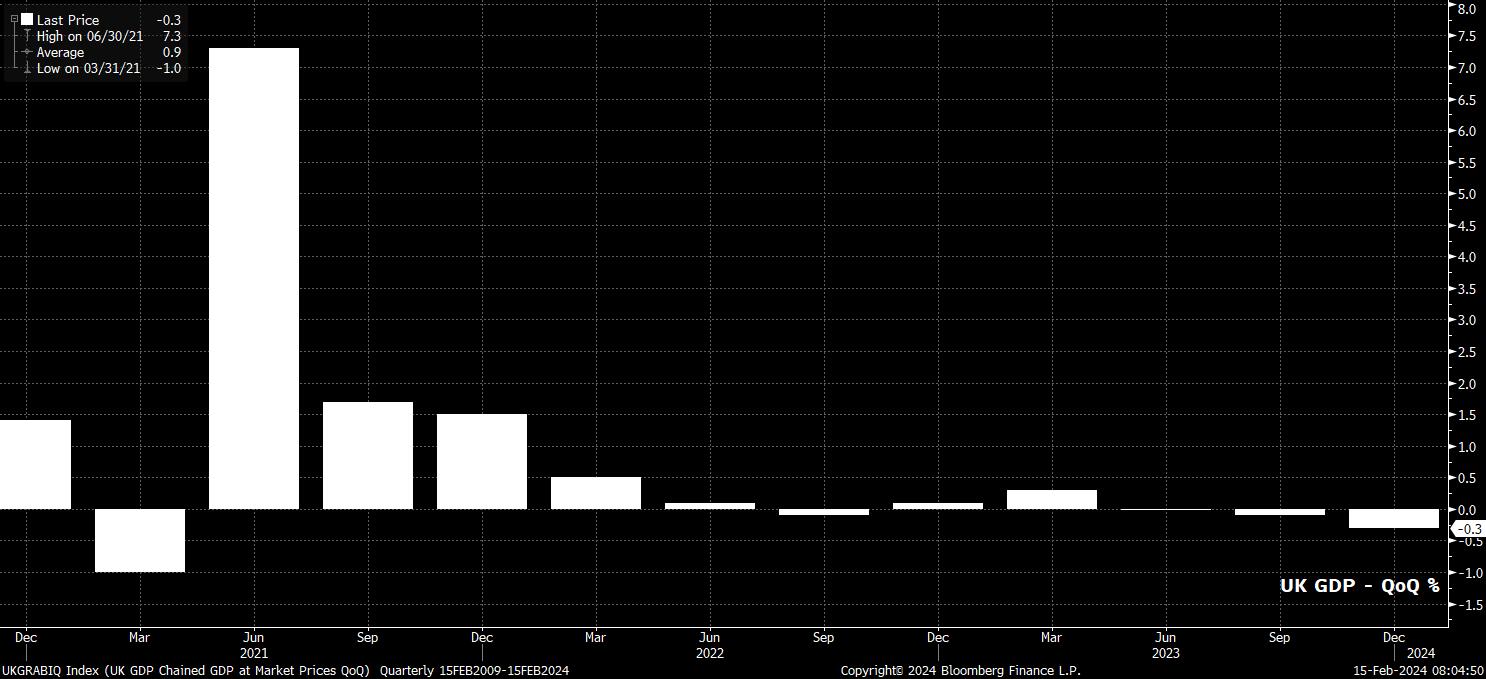

Forse uno dei motivi per cui le aspettative di politica monetaria sono relativamente dovish è il dato relativamente scarso del PIL pubblicato questa settimana, con gli STIR che hanno registrato un leggero rialzo in reazione ai dati.

La prima stima della crescita del quarto trimestre ha sorpreso al ribasso, indicando che l'economia si è contratta dello 0,3% su base trimestrale negli ultimi tre mesi del 2024, confermando che l'economia britannica è scivolata in una recessione tecnica (due contrazioni trimestrali consecutive) alla fine dello scorso anno.

Naturalmente, questo e la conseguente frenesia dei media per la grande e spaventosa parola con la "R" ci porta a chiederci se dovremmo davvero preoccuparci? In breve, no, non dovrebbe.

Le ragioni sono molteplici.

In primo luogo, il PIL è un indicatore ritardato, soggetto a molte revisioni negli anni successivi alla pubblicazione della stima iniziale. Pertanto, è molto probabile che la recessione dichiarata oggi venga rivista a un certo punto in futuro, molto tempo dopo che i titoli dei giornali saranno apparsi sulle prime pagine. La cosiddetta recessione "double-dip" dei primi anni 2010 è un classico esempio di revisione che riscrive la narrazione.

In secondo luogo, è importante considerare l'entità della "recessione tecnica" che è stata dichiarata. Non solo tale rallentamento è di natura incredibilmente superficiale, ma è anche probabile che abbia una durata relativamente breve. A livello più ampio, la stampa non cambia di molto il quadro generale di un'economia britannica che, nel migliore dei casi, cresce a un ritmo anemico e, nel peggiore, ristagna.

Infine, per quanto riguarda il PIL, il fatto che i dati - per loro stessa natura - sono obsoleti non appena vengono pubblicati. Quindi, mettendo da parte per un momento la definizione piuttosto insensata di recessione tecnica, anche uno sguardo superficiale a una selezione di indicatori di attività più aggiornati, come le ultime indagini PMI, mostrerà che l'attività economica ha effettivamente registrato una solida ripresa negli ultimi tempi e ha iniziato l'anno in modo relativamente solido. Tenendo conto di quest'ultimo punto, è altamente improbabile che i dati sul PIL da soli abbiano un impatto significativo sulle prospettive della BoE, descritte in precedenza.

Detto questo, l'ondata di dati di questa settimana ha ancora un dato da fornire. Si tratta del rapporto sulle vendite al dettaglio di gennaio, in cui si prevede che sia il fatturato principale che quello al netto dei carburanti rimbalzino dalle peggiori letture registrate a dicembre, con un probabile aumento rispettivamente dell'1,5% e dell'1,7%.

Prima di stappare lo champagne e festeggiare, però, vale la pena ricordare che questo rimbalzo sarà probabilmente di tipo meccanico e avverrà quasi per default: in sostanza, la spesa al dettaglio è stata semplicemente così negativa durante le festività, che sarebbe un'impresa incredibilmente difficile che il dato di gennaio fosse peggiore.

Tutto questo ci porta a capire cosa hanno fatto, e potrebbero ancora fare, i dati di questa settimana alla sterlina.

_2024-02-15_08-03-31.jpg)

La risposta breve a questa domanda è: non molto.

Sebbene la sterlina sia stata messa sotto pressione, la maggior parte del declino del cable negli ultimi giorni è avvenuto in virtù dei dati sull'IPC statunitense, sostanzialmente più elevati del previsto, che hanno visto i Treasury cedere su tutta la curva, l'OIS USD riprezzare in direzione restrittiva e il biglietto verde stampare nuovi massimi annuali rispetto a un paniere di valute simili (con il DXY che ha toccato la soglia di 105).

La reazione "organica" ai dati del Regno Unito è stata, a dire il vero, relativamente contenuta, in gran parte a causa della mancanza di un impatto significativo sulle prospettive a breve termine del MP: la prossima mossa rimane un taglio, e il primo taglio dei tassi è ancora probabile che avvenga in estate.

Tuttavia, per gli amanti dell'analisi tecnica, vale la pena notare che questa settimana ha visto la sterlina rompere finalmente al ribasso la fascia 1,26-1,28 che era in atto da metà dicembre, con il cable che ha anche rotto al di sotto, in chiusura, della sua media mobile a 200 giorni. La bilancia dei rischi continua a indicare ulteriori ribassi nel breve termine, principalmente a causa della continua domanda di USD, con il minimo di inizio anno a 1,2520 che ora è l'unica cosa che si frappone tra lo spot e un test al ribasso della figura cardine di 1,25, dove si trova anche la media mobile a 100 giorni.

Related articles

Pepperstone non dichiara che il materiale qui fornito sia accurato, attuale o completo e pertanto non dovrebbe essere considerato tale. Le informazioni, sia da terze parti o meno, non devono essere considerate come una raccomandazione, un'offerta di acquisto o vendita, la sollecitazione di un'offerta di acquisto o vendita di qualsiasi titolo, prodotto finanziario o strumento, o per partecipare a una particolare strategia di trading. Non tiene conto della situazione finanziaria o degli obiettivi di investimento dei lettori. Consigliamo a tutti i lettori di questo contenuto di cercare il proprio parere. Senza l'approvazione di Pepperstone, la riproduzione o la ridistribuzione di queste informazioni non è consentita.