- Italiano

- English

- Español

- Français

- Italiano

- English

- Español

- Français

Analisi

Riunione di marzo 2024 della BoJ: Normalizzazione, lenta ma sicura

Questo era dovuto principalmente al fatto che l'azione politica era stata incredibilmente ben anticipata, con un'uscita dai tassi negativi diventata l'esito preferito della riunione di politica di marzo dopo la prima tornata di negoziati salariali di Rengo che ha portato ad accordi salariali superiori al 5%, per la prima volta in 30 anni. Naturalmente, gli addetti BoJ che "lanciano il segnale" ai giornalisti di Nikkei, che hanno un'incredibile record di successo, hanno contribuito a scaricare la volatilità dai mercati finanziari quando è stata presa la decisione.

Quindi, questa decisione.

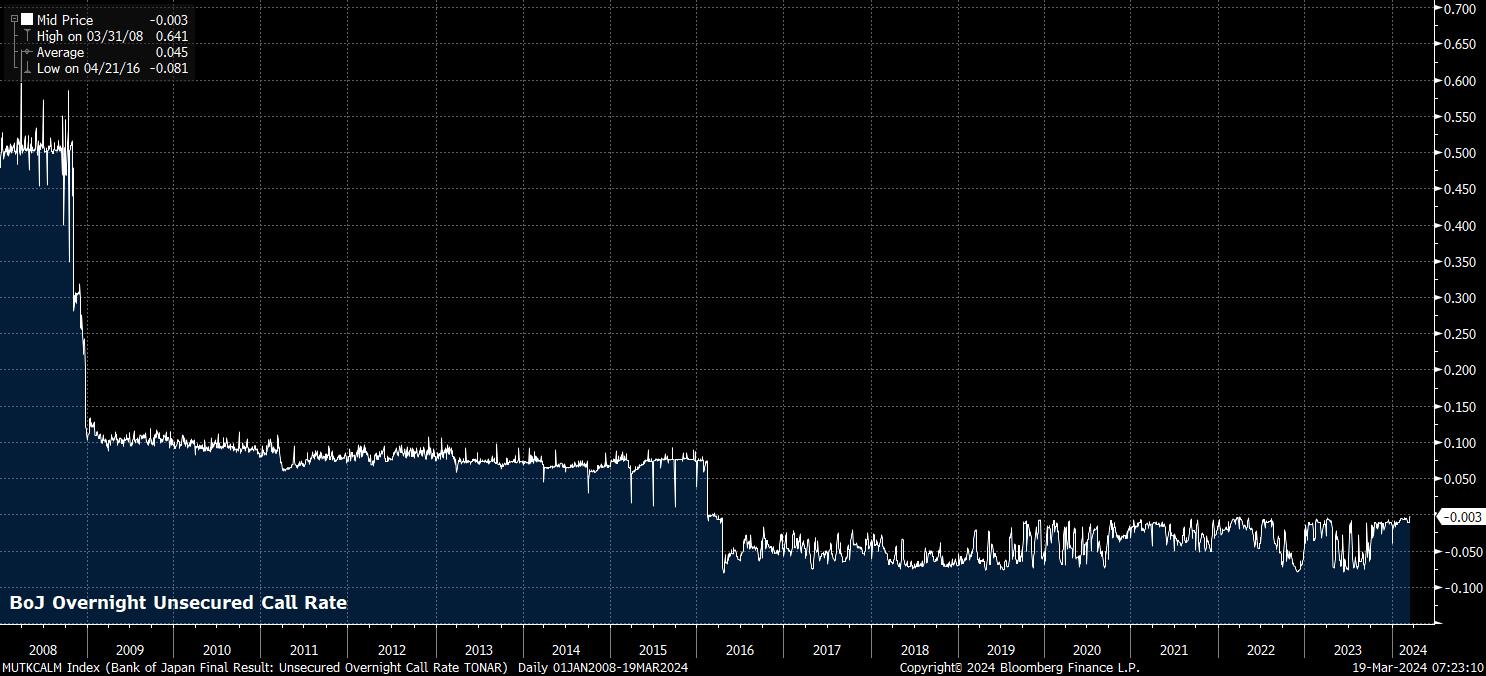

Non solo è stato effettuato un aumento di 10 punti base, ponendo fine all'era globale dei tassi negativi (alla quale si spera di non tornare mai più), ma la BoJ farà ora riferimento al tasso di chiamata overnight non garantito, cercando di mantenere detto tasso in un intervallo dello 0,0% - 0,1% per il momento.

Inoltre, i responsabili delle politiche hanno posto fine formalmente al controllo della curva dei rendimenti (YCC), rimuovendo il limite del 1% sui JGB decennali, sebbene ribadendo l'impegno ad acquistare obbligazioni a lungo termine "se necessario", principalmente per garantire la stabilità continua del mercato; sarà interessante vedere in che misura i mercati cercheranno di sfidare la BoJ riguardo a questo impegno.

Infine, la BoJ ha anche eliminato i loro programmi di acquisto di ETF e fondi immobiliari giapponesi (J-REIT). Nel contesto del Nikkei che si scambia, per quanto possibile, ad un livello record, e di altre misure di normalizzazione, questo non dovrebbe essere una sorpresa particolare.

Con tutto quanto sopra ampiamente in linea con le aspettative, l'attenzione si rivolge naturalmente a ciò che la BoJ è probabile che faccia in futuro - ovvero, questo è l'inizio di un ciclo di rialzi più prolungato, oppure questo aumento dei tassi sarà 'una tantum'.

La conferenza stampa post-riunione del Governatore Ueda ha trovato un equilibrio tra i due, con Ueda che ha sottolineato che attualmente la politica 'accomodante' rimarrà in vigore ancora per un po' e che i responsabili politici adotteranno un approccio basato sui dati per ulteriori rialzi di politica, con eventuali futuri aumenti che dipendono principalmente dalle prospettive inflazionistiche e dalla sostenibilità con cui si prevede di raggiungere il target del 2%.

Ciò deluderà probabilmente alcuni rialzisti JPY, che si aspettavano che la BoJ dimostrasse di essere un'anomalia più aggressiva tra le banche centrali G10 quest'anno. Un simile scenario sembra ora relativamente improbabile, specialmente considerando che Ueda stesso ha notato che è probabile evitare un "rapido" ritmo di rialzi basandosi sul quadro attuale.

Di conseguenza, e come è stato il caso per un po' di tempo, il JPY sembra destinato a rimanere un trade di tassi US proxy, come mostra chiaramente il grafico qui sotto. Qui, i rischi a breve termine per i Treasuries sembrano pendere verso il basso, specialmente dopo tre stampe consecutive degli US CPI più caldi del previsto, e con il rischio che il punto mediano 2024 della Fed venga aumentato di 25bp alla conclusione del FOMC di marzo.

_j_2024-03-19_07-23-38.jpg)

In effetti, la migliore speranza di apprezzamento a lungo termine dello JPY sembra derivare o da un brusco rallentamento della crescita negli Stati Uniti, costringendo la FOMC a adottare una posizione drasticamente più accomodante - che al momento sembra improbabile - o da un drammatico aumento del rischio geopolitico, che successivamente porterebbe a un aumento della domanda di rifugio, anche se il contesto di politica monetaria più morbida protegge in qualche modo i mercati da detto rischio per ora, e in ogni caso una mossa del genere probabilmente sarebbe relativamente breve.

In sintesi, quindi, mentre l'era del NIRP è ormai conclusa, e l'"allentamento senza precedenti" della BoJ è terminato, i venti contrari che si presentano allo JPY rimangono come erano prima che la normalizzazione iniziasse.

Related articles

Pepperstone non dichiara che il materiale qui fornito sia accurato, attuale o completo e pertanto non dovrebbe essere considerato tale. Le informazioni, sia da terze parti o meno, non devono essere considerate come una raccomandazione, un'offerta di acquisto o vendita, la sollecitazione di un'offerta di acquisto o vendita di qualsiasi titolo, prodotto finanziario o strumento, o per partecipare a una particolare strategia di trading. Non tiene conto della situazione finanziaria o degli obiettivi di investimento dei lettori. Consigliamo a tutti i lettori di questo contenuto di cercare il proprio parere. Senza l'approvazione di Pepperstone, la riproduzione o la ridistribuzione di queste informazioni non è consentita.