- Italiano

- English

- Español

- Français

- Italiano

- English

- Español

- Français

Analisi

I Magnifici Sette non è la solita storia tecnologica

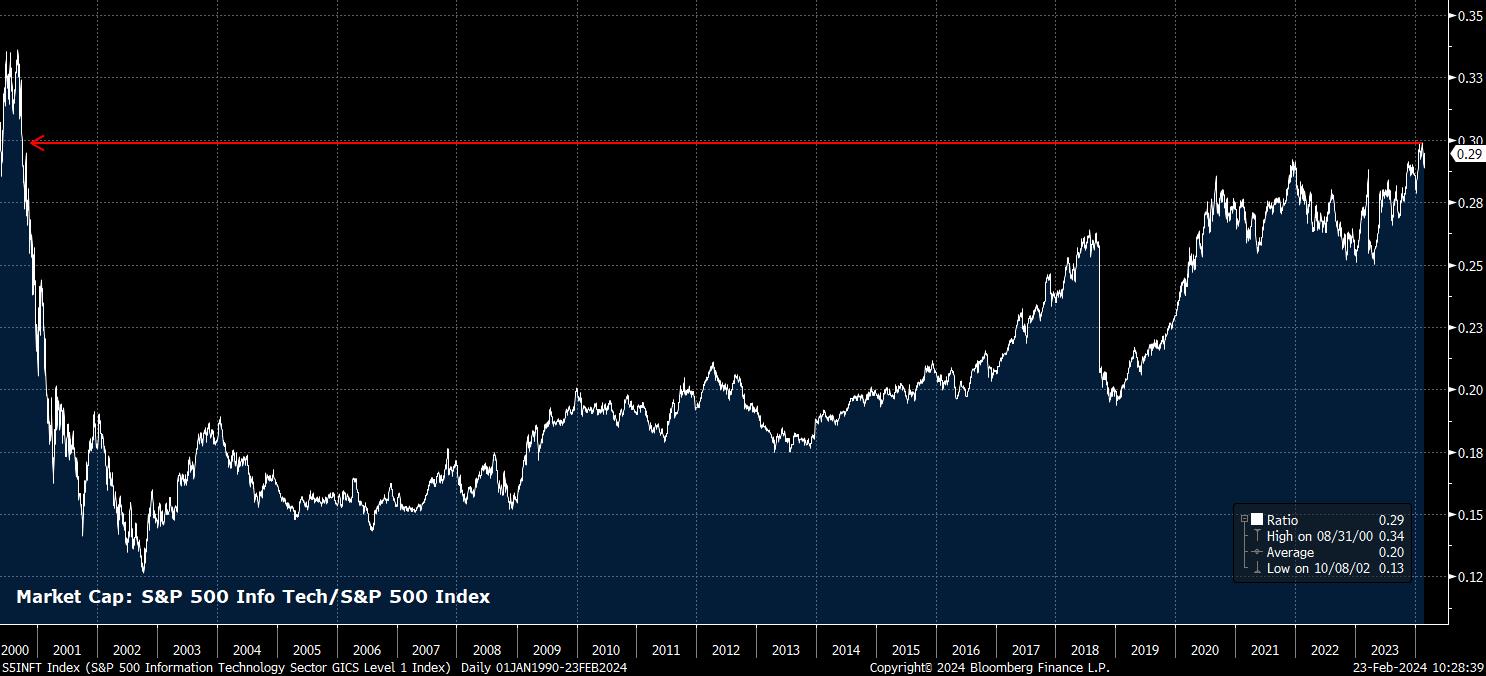

Mettendo il genio lirico di Prince da parte - e non disturbatevi a bussare alla mia porta se voleste lamentarvi dei giochi di parole - vale la pena esaminare perché il panorama del settore tecnologico, in particolare mentre l'S&P 500 diventa sempre più concentrato, come mostrato di seguito.

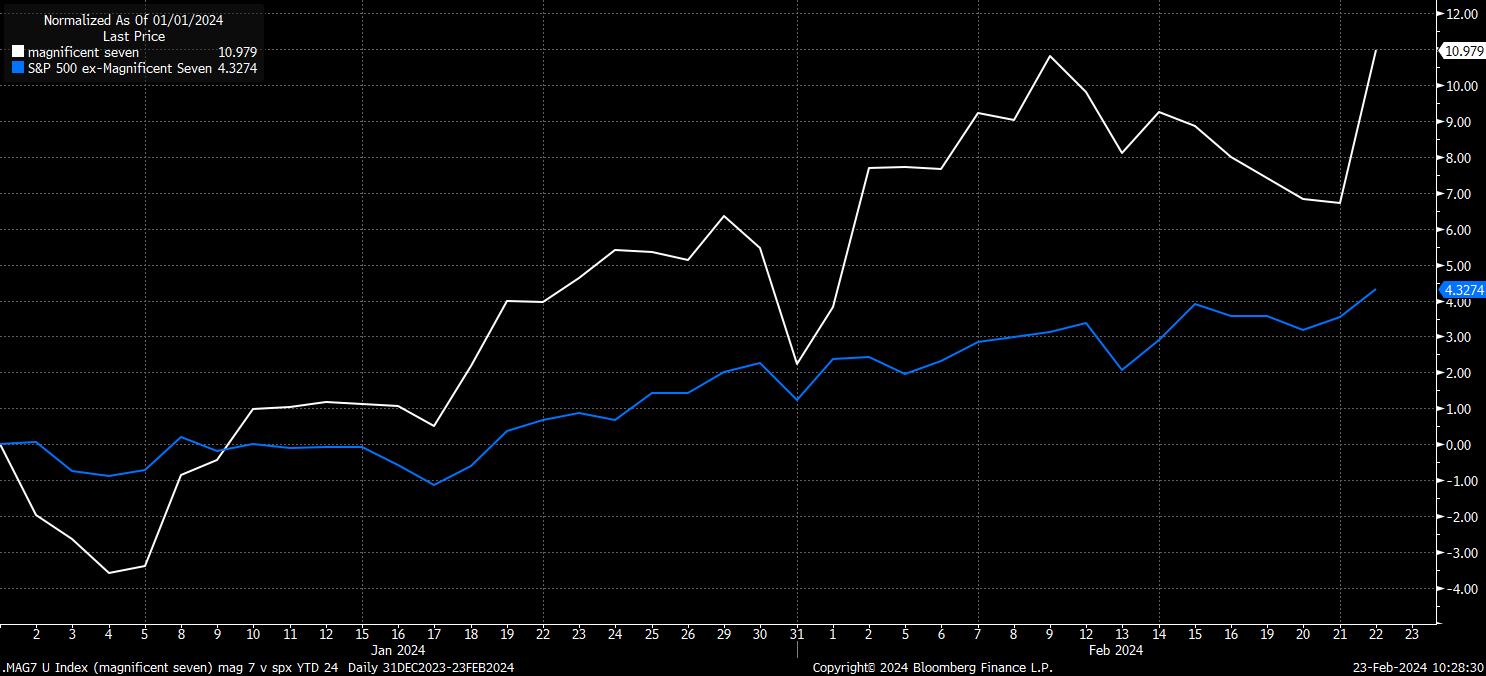

Certo, questa concentrazione finora non è stata una cosa negativa per gli indici più ampi, con la vasta sovraperformance dei 'magnifici sette' che ha alimentato la maggior parte dei guadagni visti nel 2023, e continua a sostenere il mercato nella prima parte del 2024, con Nvidia e Meta che rimangono i migliori performer del gruppo.

Naturalmente, come in qualsiasi mercato che si muove molto in un breve periodo di tempo, sorge la domanda se i movimenti si siano estesi troppo e se è probabile un ritracciamento. In questo caso, io argomenterei che non lo è, per numerose ragioni.

In primo luogo, all'interno dei 'magnifici sette' in particolare, c'è effettivamente una gamma sorprendentemente diversificata di settori e industrie rappresentate. Mentre è facile etichettare tutti e sette i titoli come 'tech' e darci dentro, questo maschera la vera storia - Meta è, a questo punto, effettivamente una società di marketing, con i ricavi pubblicitari che costituiscono la maggior parte del reddito; Amazon, recentemente inserita nel Dow, è un rivenditore; Tesla, ovviamente, è un produttore di automobili; Alphabet, ufficialmente, opera nel settore dei servizi di comunicazione; lasciando solo Apple, Microsoft e Nvidia come i giochi 'tech' puri del gruppo.

Questa diversificazione è, chiaramente, in netto contrasto con quelle società - molte delle quali non ci sono più, o sono solo l'ombra di ciò che erano un tempo - che dominavano il mercato durante la 'bolla del dotcom', che erano, come suggerirebbe il nome, quasi interamente e unicamente concentrate su internet, durante la sua infanzia.

Su questo punto, non solo i 'magnifici sette' sono più diversificati rispetto ai titoli più grandi durante l'era del 'dotcom', ma giocano anche un ruolo sostanzialmente più importante nell'economia più ampia. Chiaramente, internet non è più una tecnologia nuova e sconosciuta, e svolge un ruolo fondamentale nella vita di tutti i giorni. Quello che il mercato sta attualmente scontando è che l'uso di nuove tecnologie, come l'IA, che secondo i guadagni di NVDA ha raggiunto un 'punto di svolta' verso l'adozione di massa, continuerà a crescere a un ritmo uguale o superiore a quello attuale.

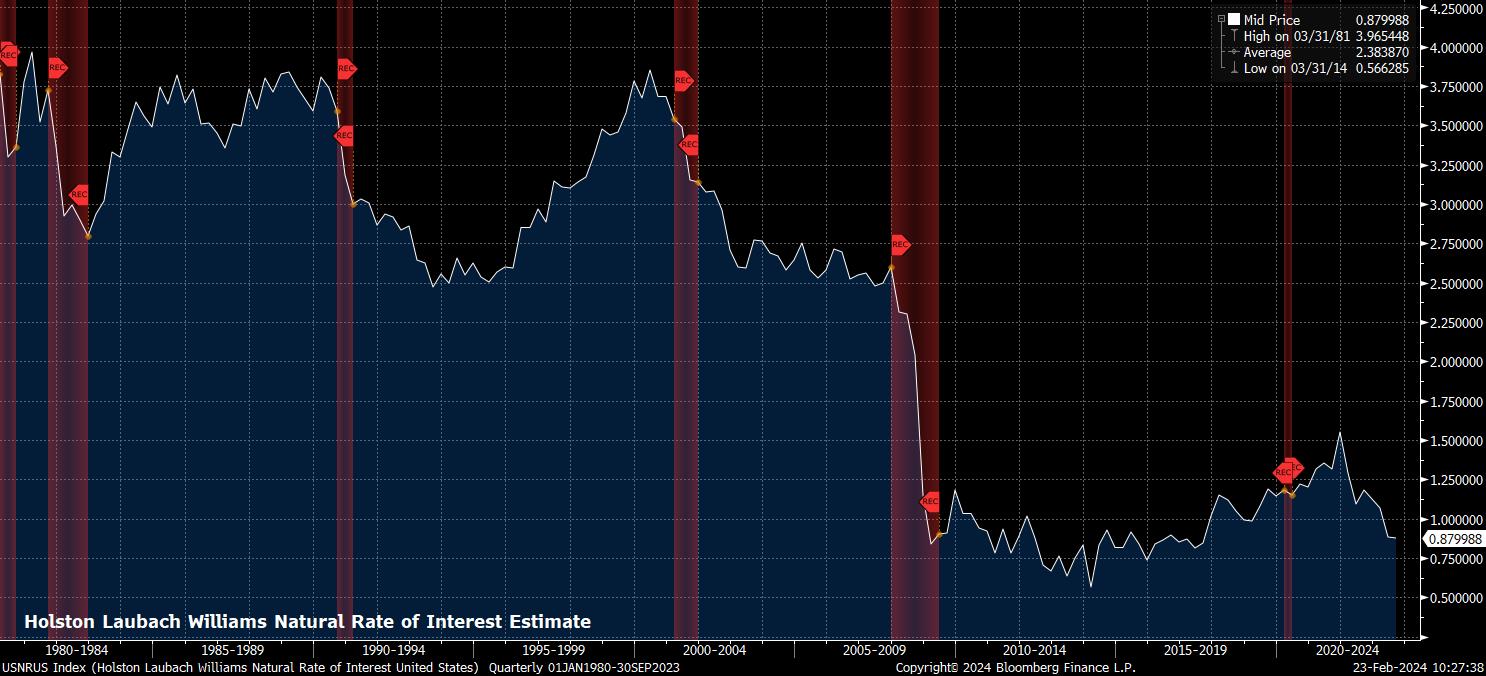

Naturalmente, c'è anche un tema macro qui, se ciò dovesse effettivamente verificarsi. I miglioramenti della produttività che l'uso aumentato dell'IA potrebbe portare in tutta l'economia globale potrebbero, nel lungo periodo, avere un impatto significativo, potenzialmente risultando in un livello più alto di r* in futuro.

Per quanto riguarda le considerazioni a breve termine, in particolare con il settore tecnologico che si è in parte scollegato dai tassi di interesse degli ultimi tempi, sia dal punto di vista dei prezzi, sia per quanto riguarda la capacità delle aziende di generare entrate costanti indipendentemente dall'ambiente dei tassi di interesse, il percorso di minor resistenza per il settore sembra destinato a continuare a portare al rialzo.

Questo non solo continuerà a sostenere le poche azioni in questione, ma è anche probabile che fornisca un vento favorevole al mercato statunitense in modo più ampio. Pertanto, ciò dovrebbe far sì che gli Stati Uniti continuino a superare i pari equità dei mercati sviluppati, in particolare in Europa, dove la concentrazione di nomi tecnologici è notevolmente inferiore e, in alcuni casi come Londra, quasi inesistente.

_Daily_2024-02-23_10-25-59.jpg)

Related articles

Pepperstone non dichiara che il materiale qui fornito sia accurato, attuale o completo e pertanto non dovrebbe essere considerato tale. Le informazioni, sia da terze parti o meno, non devono essere considerate come una raccomandazione, un'offerta di acquisto o vendita, la sollecitazione di un'offerta di acquisto o vendita di qualsiasi titolo, prodotto finanziario o strumento, o per partecipare a una particolare strategia di trading. Non tiene conto della situazione finanziaria o degli obiettivi di investimento dei lettori. Consigliamo a tutti i lettori di questo contenuto di cercare il proprio parere. Senza l'approvazione di Pepperstone, la riproduzione o la ridistribuzione di queste informazioni non è consentita.