- Italiano

- English

- Español

- Français

- Italiano

- English

- Español

- Français

Analisi

Tuttavia, dopo aver riflettuto, l'incontro sembra avere un significato più importante rispetto alla natura 'copia e incolla' della dichiarazione e dei commenti della conferenza stampa, farebbe supporre.

Ci sono due metriche chiave, entrambe all'interno dell'ultimo SEP, che trasmettono questo messaggio.

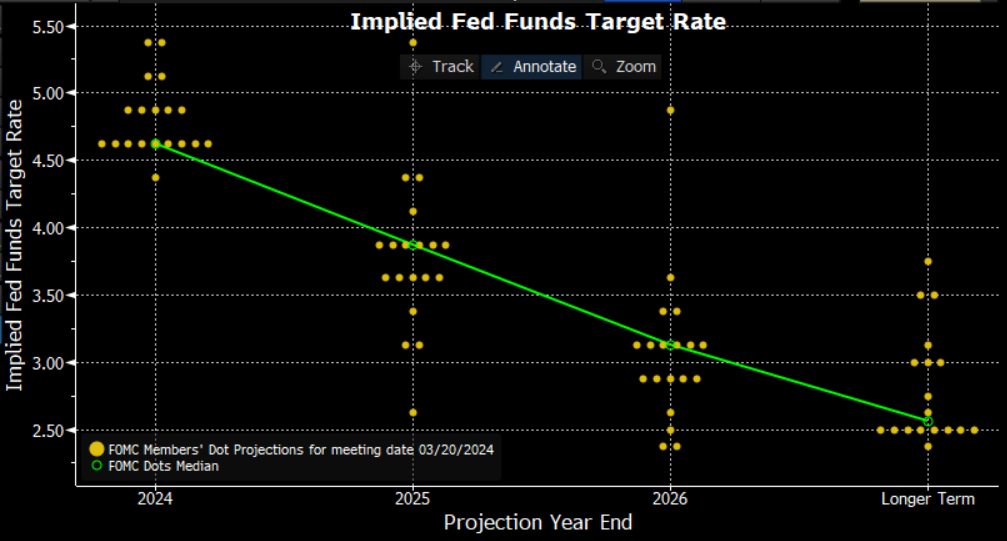

Il primo è il già citato 'grafico a punti', con l'aspettativa mediana tra i membri del FOMC che prevede ancora tre riduzioni del tasso di 25 bp per il resto del 2024. Il secondo, sempre all'interno del SEP, è la previsione più recente sull'inflazione, con aspettative per l'indice dei prezzi preferito dal Comitato - il deflatore del PCE core - che è stato spostato di 0,2 punti percentuali più alto al 2,6% quest'anno, con un ritorno all'obiettivo del 2% che si prevede ancora nel 2026, utilizzando sia le misure dell'indice generale che del core.

In altre parole, la FOMC si aspetta ora che l'inflazione sia più alta rispetto a quanto precedentemente pensato quest'anno, ma si aspetta comunque di consegnare la stessa quantità - 75 bp - di tagli dei tassi. Chiaramente, si tratta di una Fed che è disperata di proseguire con la normalizzazione della politica, e di rimuovere lentamente le restrizioni dall'economia.

Il linguaggio del FOMC, e quello del presidente Powell, aiuta anche a sottolineare questo punto. Mentre la dichiarazione di politica chiarisce che il Comitato sta cercando dati aggiuntivi per confermare che le tendenze deflazionistiche sono ben radicate nell'economia, il primo taglio dei tassi è previsto con l'inflazione che si sposta "verso" l'obiettivo del 2%, e non che l'inflazione raggiunga effettivamente quel numero magico.

Anche altri banchieri centrali del G10 hanno inviato un messaggio simile di recente. Il governatore della BoE Bailey, ad esempio, è stato esplicito nel notare che l'MPC "non ha bisogno di vedere l'inflazione al 2% prima di agire", mentre la BCE è quasi certa di effettuare un taglio dei tassi a giugno, nonostante le previsioni macroeconomiche dello staff di marzo non si aspettino che l'obiettivo di inflazione del 2% sia raggiunto fino al terzo trimestre del 2025.

Naturalmente, qui sono necessarie alcune cautele. Il percorso per tornare all'inflazione del 2%, in particolare l'ultimo miglio di detto percorso in cui ci troviamo ora, sta dimostrando di essere difficoltoso, con i prezzi dei servizi che rimangono a livelli persistentemente alti. Inoltre, se l'inflazione dovesse ritirarsi, se i tassi nominali rimanessero invariati, ciò comporterebbe ovviamente un aumento dei tassi reali, rendendo la posizione complessiva della politica più restrittiva, potenzialmente soffocando la crescita e mettendo in dubbio l'atterraggio morbido che, in particolare, sembra essere in atto per l'economia statunitense. Quindi, alcuni tagli sono necessari semplicemente per garantire che la posizione relativa della politica monetaria non si stringa inutilmente.

Tuttavia, il comfort, e qualcuno potrebbe dire la fretta, che i decisori politici hanno mostrato nel concedere tagli dei tassi anche con un'inflazione superiore all'obiettivo, suggerisce che l'obiettivo del 2% potrebbe presto diventare un pavimento, piuttosto che il soffitto che era nell'economia pre-pandemica. In altre parole, il target esplicito del 2% potrebbe essere tranquillamente dimenticato dai decisori politici, con un intervallo sopra tale cifra che viene invece preso di mira.

L'effetto netto di questo è stato anche accennato nel SEP di marzo. Mentre il punto mediano del FOMC del 2024 è rimasto invariato, i punti del 2025 e del 2026 sono aumentati di 25 pb ciascuno, mentre l'aspettativa del tasso "a lungo termine" (vale a dire, la stima del neutrale della FOMC) è salita anche al 2,56% dal 2,5% precedente, con solo uno, rispetto a tre, membri che vedono ora un tasso neutrale al di sotto di quel livello del 2,5%.

In poche parole, i decisori politici che sono felici di sanzionare un'inflazione più alta per procedere con la normalizzazione della politica prima piuttosto che dopo e probabilmente porteranno il ciclo di allentamento ad essere leggermente più superficiale e breve di quanto ci si potesse aspettare (salvo incidenti finanziari), risultando quindi in tassi a lungo termine più alti e una curva dei rendimenti più ripida, in particolare mentre la parte anteriore si rafforza con i tagli dei tassi che vengono effettuati.

È importante notare che, sebbene la FOMC e altri sembrino disposti a tollerare un'inflazione più alta, le aspettative di inflazione basate sul mercato rimangono ben ancorate; tuttavia, utilizzando i tassi di break-even degli Stati Uniti, sia i tassi a 2 che a 5 anni indicano un intervallo di inflazione mirato, come descritto sopra, piuttosto che puntare a un ritorno preciso al 2%.

Fintanto che le aspettative di inflazione rimangono ben ancorate, puntare implicitamente a un intervallo più alto per l'inflazione effettiva è improbabile che comporti problemi significativi, e infatti rappresenta la realtà economica di fine ciclo in cui prolungare la crescita, e soprattutto - in un anno di elezioni negli Stati Uniti - mantenere un mercato del lavoro stretto, inizia a prevalere sull'altro lato del doppio mandato della Fed. Tuttavia, una tale strategia lascia relativamente poco margine di manovra e espone al rischio che le aspettative diventino non ancorate, particolarmente in caso di uno shock negativo dalla parte dell'offerta, un rischio che rimane presente date le fragili condizioni geopolitiche.

Ciò solleva, quindi, la questione di quali possano essere le implicazioni di mercato cross-asset di tutto ciò.

Nello spazio FX, dove alcuni segnali di divergenza di politica e quindi volatilità hanno iniziato a riemergere, è probabile che la storia rimanga molto simile a come è attualmente.

Nel senso che tagli dei tassi precoci e più profondi scatena debolezza FX, mentre un percorso di tassi "più alti per più tempo" vede la rispettiva valuta beneficiare di un differenziale di rendimento più ampio rispetto ai pari. Alla luce di ciò, i rischi al ribasso sembrano più significativi per CHF, EUR e SEK, mentre l'USD dovrebbe continuare a guadagnare in modo relativamente ampio contro i pari. È probabile che la campagna di rialzo dei tassi della BoJ, appena iniziata, veda un grado molto limitato di restrizione, ed è improbabile che sminuisca il posto dello JPY come finanziatore attraente all'interno del G10.

Al contrario, le implicazioni di un obiettivo di banda di inflazione, e quindi la probabilità di tassi più alti a lungo termine, sono più difficili da valutare nello spazio azionario.

I manuali scolastici detterebbero che una rivalutazione restrittiva delle aspettative di politica dovrebbe rappresentare un ostacolo per gli asset più rischiosi. Tuttavia, a rischio di cadere nella trappola del 'questa volta è diverso', potrebbe non dimostrarsi vero nell'attuale contesto, specialmente quando si decompongono le ragioni per cui i principali indici degli Stati Uniti - e, incidentalmente, i loro omologhi globali - negoziano a nuovi massimi storici, avendo registrato forti rialzi quest'anno.

_YTD_st_2024-03-24_14-46-54.jpg)

Il concetto chiave da comprendere dal mio punto di vista, è che la corsa dell'anno fino ad oggi si basa su ciò che i decisori politici possono fare, e non necessariamente su ciò che faranno.

Che la Fed consegni il primo taglio a giugno, luglio, o in autunno conta relativamente poco in termini pratici nel medio termine. Lo stesso vale per il momento in cui ci saranno altri tagli delle banche centrali del G10, e per quando tali decisori raggiungeranno anche un consenso su, e metteranno fine, ai vari programmi di riduzione del bilancio attualmente in atto.

Ciò che conta è che, come discusso, con l'inflazione ora tornata a un livello che i decisori politici ritengono essere accettabilmente vicino all'obiettivo, sono in grado di fornire un significativo alleggerimento, un termine più rapido al ridimensionamento del bilancio, e persino riprendere iniezioni di liquidità (mirate o meno), se l'economia ne avesse bisogno. In termini semplici, il 'put' della banca centrale che i mercati hanno goduto durante l'era post-GFC, e che è scomparso dopo il covid durante la battaglia contro l'inflazione a due cifre, è ora di nuovo in atto - vivo, ben funzionante e più agile di prima.

Questo deve essere accompagnato dall'evidenza recente proveniente dal mercato azionario che le azioni, in particolare quelle di grandi dimensioni nel settore tecnologico, sono state in grado di soddisfare, e addirittura superare, le aspettative sugli utili sia in ambienti di inflazione in aumento che in diminuzione. Inoltre, come è stato ampiamente discusso, la tipicamente negativa correlazione tra azioni e obbligazioni si è notevolmente indebolita di recente, specialmente durante questo ciclo.

La combinazione di questi due fattori dovrebbe far sì che gli investitori restino comodamente con un'esposizione crescente al rischio, e lascino che il percorso di minor resistenza punti verso l'alto per le azioni globali, anche se questo percorso potrebbe essere leggermente più stretto se un obiettivo preciso di inflazione al 2% fosse ancora preso di mira.

Related articles

Pepperstone non dichiara che il materiale qui fornito sia accurato, attuale o completo e pertanto non dovrebbe essere considerato tale. Le informazioni, sia da terze parti o meno, non devono essere considerate come una raccomandazione, un'offerta di acquisto o vendita, la sollecitazione di un'offerta di acquisto o vendita di qualsiasi titolo, prodotto finanziario o strumento, o per partecipare a una particolare strategia di trading. Non tiene conto della situazione finanziaria o degli obiettivi di investimento dei lettori. Consigliamo a tutti i lettori di questo contenuto di cercare il proprio parere. Senza l'approvazione di Pepperstone, la riproduzione o la ridistribuzione di queste informazioni non è consentita.