- Italiano

- English

- Español

- Français

- Italiano

- English

- Español

- Français

Analisi

Deve essere detto che il ri-prezzamento restrittivo a cui i mercati sono stati sottoposti non è stato un percorso semplice. Tuttavia, il mercato del lavoro rimane incredibilmente solido, con l'aggiunta di +353mila posti di lavoro a gennaio, oltre a un percorso disinflazionistico più accidentato del previsto, a cui i recenti dati CPI e PPI più caldi del previsto hanno acconsentito, si sono combinati per far sì che i partecipanti al mercato 'si svegliassero e sentissero l'odore del caffè' che il ciclo di allentamento non arriverà né presto, né si rivelerà così aggressivo come precedentemente previsto.

Non sorprendentemente, il ri-prezzamento restrittivo non è stato spinto da una sorta di epifania collettiva tra gli investitori che dovranno improvvisamente prendere alla lettera le previsioni della FOMC sull'outlook della politica. Se non altro, la riunione della FOMC di gennaio è probabilmente stata l'unico vero evento 'espansionistico' dell'anno, con il Comitato che ha abbandonato il proprio restringimento esplicito in quella riunione, nonostante abbia segnalato la necessità di maggior 'fiducia' nell'inflazione che ritorni al target del 2% prima di dare il via al ciclo di allentamento.

Sembra più un caso in cui i dati costringono il mercato a guardare all'economia, e di conseguenza al probabile percorso dei tassi, attraverso una lente diversa - cioè, una che punta a molta più resilienza e prezzi un po' più stabili (soprattutto nei servizi) di quanto precedentemente previsto - piuttosto che la FOMC guidi esplicitamente l'opinione del mercato.

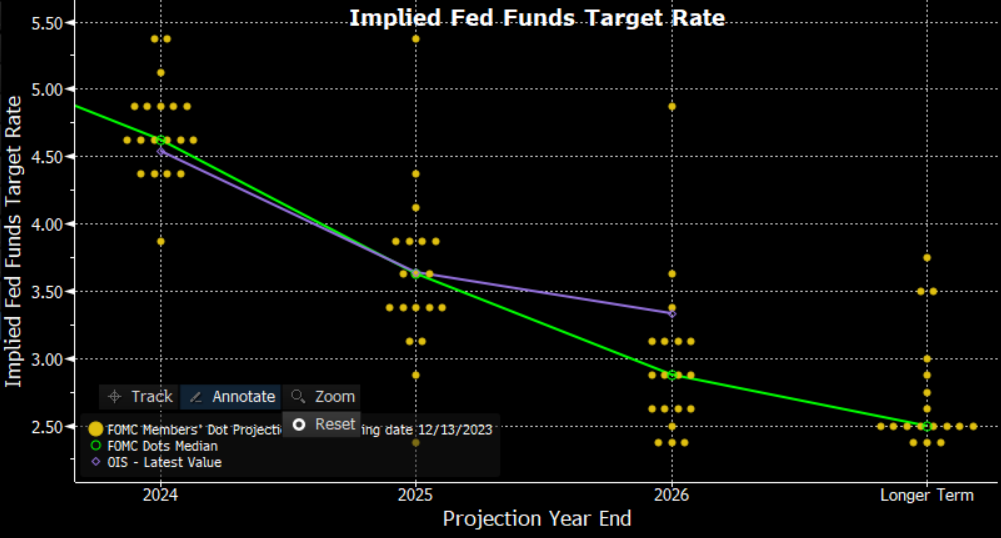

Tuttavia, indifferentemente da come siamo arrivati qui, la cosa più importante è che la curva e il grafico a punti siano ora perfettamente allineati. Ora che siamo qui, dove andiamo prossimamente?

Anche se non si dovrebbe mai rispondere a una domanda con un'altra domanda, io lo farò. Quello che i partecipanti al mercato dovrebbero veramente chiedersi è se il signor Mercato sia ora pronto ad andare oltre e a prezzare un'ottica più aggressiva rispetto a quanto indicato dai decisori politici? E, quali catalizzatori sarebbero necessari affinché ciò accada?

Naturalmente, la mente si rivolge sia all'inflazione che al mercato del lavoro per rispondere a tali domande. Fortunatamente, avremo il nostro ultimo dato sull'indicatore di inflazione preferito dalla Fed - il deflatore PCE core - più avanti questa settimana, con rischi per le stime consensuali dell'2,8% anno su anno e dello 0,4% mese su mese probabilmente inclinati al rialzo dopo i precedenti dati caldi sull'IPC e sul PPI all'inizio del mese. È importante notare, però, che i calcoli per ciascun indice e i pesi del paniere per gli articoli inclusi in ciascuno, hanno alcune significative variazioni, in particolare per quanto riguarda l'inflazione dei canoni di locazione.

In ogni caso, probabilmente dovremmo vedere un dato PCE significativamente più caldo del previsto per spostare in modo sostanziale l'ago in una direzione più aggressiva, in particolare con una sorpresa al rialzo probabilmente già scontata, almeno in parte.

Ci rivolgiamo, quindi, al mercato del lavoro e al prossimo rapporto sui posti di lavoro dell'8 marzo. Anche se è piuttosto presto a questo punto per avere previsioni per il dato già modellate e pubblicate, sembra probabile che la crescita degli stipendi si modererà rispetto al ritmo di oltre 300.000 visti nei due mesi precedenti. Anche se, dati gli ultimi risultati, sarebbe saggio non scommettere contro la continua forza del mercato del lavoro degli Stati Uniti. Ancora una volta, probabilmente avremmo bisogno di un dato notevolmente più caldo del previsto, probabilmente in linea con il rapporto di gennaio (+353.000 NFP con disoccupazione dell'3,7% o inferiore e una crescita media degli stipendi orari del 0,6% mese su mese) per innescare una rivalutazione significativa e sostenuta in senso aggressivo.

Tenendo conto di questi due rischi chiave, e considerando anche che la tariffazione OIS funziona come una distribuzione di probabilità, quindi è probabile che rimanga "assicurata" in caso di un ciclo di mitigazione aggressivo a causa di un incidente finanziario o di una brusca rallentamento della crescita, sembra che la soglia per una ulteriore rivalutazione aggressiva sia piuttosto alta.

Alcuni, quindi, probabilmente stanno iniziando a considerare se ora possa essere un momento appropriato per contrastare parte della vendita che si è vista di recente nel complesso dei redditi fissi, in particolare all'inizio della curva dei Treasury, almeno fino alla prossima riunione della FOMC (e grafico a punti) del 20 marzo. Pongo un limite temporale così breve su quella posizione poiché basterebbero solo due membri della FOMC a rivedere al rialzo le loro aspettative sui tassi del 2024 di 25pb, affinché il punto mediano faccia un movimento equivalente verso l'alto fino al 4,875% - riportandoci, almeno in parte, allo 'zero' iniziale.

Naturalmente, se un tale rally - anche se a breve termine - si verificasse nei titoli del Tesoro, sorge la domanda su dove possa dirigersi il dollaro e il rischio in generale. Per il biglietto verde, mentre ci si potrebbe logicamente aspettare che rendimenti più bassi nel front-end vedano intensificarsi i venti contrari, ci sono due problemi facilmente identificabili con questa visione. Il primo è che, come ho discusso di recente in modo approfondito, non c'è molto altro nell'universo FX G10 che sembra particolarmente attraente da detenere in questo momento. La BoJ continua a deludere coloro che si aspettano un ciclo di restrizione più rapido, l'EUR è piuttosto poco attraente a causa della crescita economica anemica continuata, l'AUD e il NZD sembrano destinati a continuare ad affrontare venti contrari a causa dell'assetto cinese malato, mentre la GBP rimane a rischio dagli effetti in ritardo della campagna di restrizione della BoE e dalla successiva ondata di rifinanziamento ipotecario, anche se recenti sondaggi PMI hanno indicato un'inizio di ripresa dell'attività. In secondo luogo, c'è la questione non dell'outlook sui tassi a breve termine, ma di cosa succede nel ciclo di mitigazione nel suo complesso. Date le suddette pressioni dei prezzi aderenti, in particolare nello spazio dei servizi, rimane il rischio residuo che questo sarà un ciclo 'corto e superficiale' alla fine degli anni '90, piuttosto che il rilassamento prolungato verso il neutro che i mercati attualmente prezzano. Questo dovrebbe contribuire a sostenere un certo livello di domanda per il dollaro nel medio termine.

_2024-02-27_21-55-47.jpg)

Per quanto riguarda le azioni, a rischio di sembrare frivolo, suggerirei umilmente se tutto ciò abbia effettivamente importanza.

Non sono sicuro che molti mi avrebbero creduto se, all'inizio dell'anno, avessi delineato uno scenario in cui i mercati avrebbero prezzato oltre 80bp di tagli della Fed, il rendimento del 2 anni sarebbe salito di quasi 50bp, e che - nonostante ciò - sia l'S&P 500 che il Nasdaq 100 avrebbero fatto salire a nuovi massimi storici, e stampato tali massimi storici quasi quotidianamente.

Tuttavia, è esattamente ciò che è accaduto, con le azioni che si sono distaccate dalle aspettative di tassi a breve termine, concentrandosi invece su qualcosa su cui continuo a insistere. Ovvero che le banche centrali ora hanno la flessibilità, con l'inflazione che sta tornando al 2%, per fornire qualsiasi forma di ciclo di easing che ritengano necessario, al ritmo che preferiscono, mentre dispensano anche eventuali iniezioni mirate di liquidità necessarie per risolvere problemi che possono verificarsi in certi settori del mercato.

È questa opzionalità, e il flessibile "put" della Fed che ne deriva, che significa che il contesto politico rimane incredibilmente favorevole, con detto contesto che probabilmente renderà difficile giocare al ribasso sui rischi su qualsiasi cosa diversa dai timeframe più brevi per un certo periodo di tempo.

Related articles

Pepperstone non dichiara che il materiale qui fornito sia accurato, attuale o completo e pertanto non dovrebbe essere considerato tale. Le informazioni, sia da terze parti o meno, non devono essere considerate come una raccomandazione, un'offerta di acquisto o vendita, la sollecitazione di un'offerta di acquisto o vendita di qualsiasi titolo, prodotto finanziario o strumento, o per partecipare a una particolare strategia di trading. Non tiene conto della situazione finanziaria o degli obiettivi di investimento dei lettori. Consigliamo a tutti i lettori di questo contenuto di cercare il proprio parere. Senza l'approvazione di Pepperstone, la riproduzione o la ridistribuzione di queste informazioni non è consentita.