- Italiano

- English

- Español

- Français

- Italiano

- English

- Español

- Français

Analisi

Macro Trader: Rischi per la narrativa della disinflazione

Passo molto tempo a riflettere e cercare di determinare quale sia il tema più importante che guida i mercati e qual è il miglior modo di visualizzare tale tema.

Al momento, e come è stato per gran parte degli ultimi due anni, è l'inflazione che rimane il fattore primario su cui la maggior parte degli investitori rimane concentrata; ciò è particolarmente importante dato che sarà la fiducia nell'inflazione che torna al 2% a consentire alle banche centrali di iniziare la normalizzazione della politica, rendendo così il contesto per il rischio ancora più favorevole di quanto non lo sia attualmente.

Mentre la disinflazione continua, il processo è diventato un po' più accidentato negli ultimi due trimestri, aumentando la preoccupazione che l' 'ultimo miglio' del percorso per ripristinare la stabilità dei prezzi possa effettivamente rivelarsi il più difficile.

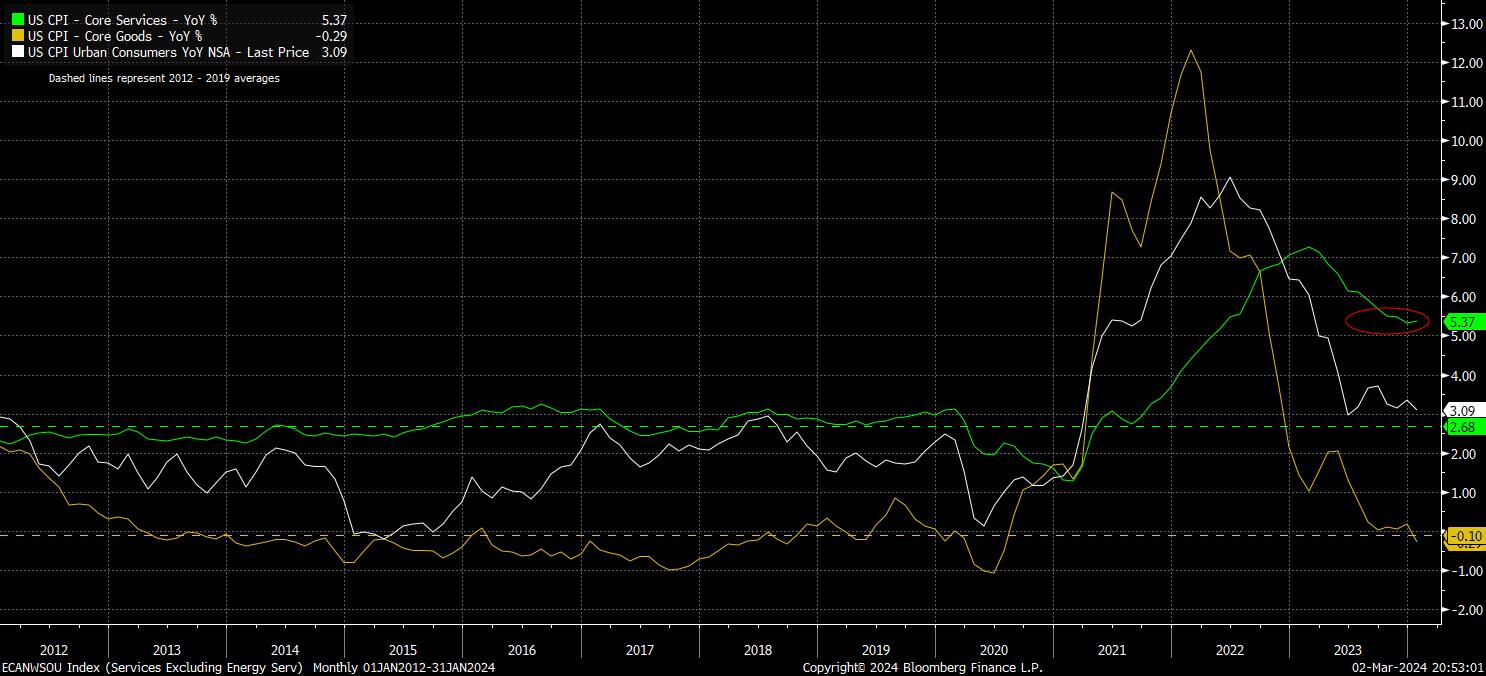

Ad esempio, negli Stati Uniti, l'indice dei prezzi al consumo è rimasto sopra il 3% su base annua dall'ultimo giugno, con il progresso disinflazionistico che si è fermato a causa delle pressioni sui prezzi nel settore dei servizi, mentre la disinflazione dei beni è continuata a un ritmo sempre più veloce.

Mettere in contesto i recenti tassi di inflazione dei beni e dei servizi core su base annua rispetto alle rispettive medie pre-pandemiche potrebbe aiutare a fare chiarezza sulla questione.

Da un lato, l'inflazione dei beni core è scesa al di sotto della media del 2012-2019, con tendenze disinflazionistiche che sembrano ben radicate in questa fase, in particolare se si dà uno sguardo alle continue tendenze al ribasso sia nell'indice dei prezzi al consumo che nel nucleo PPI. Dall'altro lato, l'inflazione dei servizi core sembra essersi stabilizzata ben al di sopra del 5% su base annua, circa il doppio del tasso medio nel 'vecchio normale' pre-pandemico.

I prezzi dei servizi probabilmente continuano ad essere supportati dal mercato del lavoro incredibilmente solido, con la crescita degli stipendi mostrata nei payroll headline che ha mostrato pochi segni di rallentamento nei mesi recenti, portando i guadagni medi orari a crescere al loro ritmo più veloce da quasi due anni a gennaio, spingendo a sua volta la crescita reale degli stipendi annui al 1,4% su base annua, appena al di sotto del massimo del ciclo visto a metà 2023.

Chiaramente, i decisori politici presteranno attenzione alle pressioni sui prezzi nel settore dei servizi dell'economia nei prossimi mesi, poiché la FOMC continua a essere guidata dai dati in arrivo per valutare il momento appropriato per il primo taglio dei tassi. Attualmente i mercati prezzano il primo taglio di 25pb per giugno, che rimane il mio scenario base, anche se naturalmente questo tempismo potrebbe essere rimandato più avanti nell'estate al ricevimento di un altro forte rapporto sul mercato del lavoro (i dati di febbraio sono previsti per l'8 marzo), o un altro dato CPI più caldo del previsto (previsto per il 12 marzo).

Per ora, il dibattito in termini di valutazione di mercato probabilmente rimarrà su quando inizierà il ciclo di allentamento, piuttosto che su quanto allentamento ci sarà quest'anno, in particolare con la curva OIS adesso prezzata in linea con il punto mediano della FOMC per l'anno a venire. Pertanto, con lo scenario base che presume che sia l'inflazione che i tassi continueranno a scendere nei prossimi mesi, il quadro politico dovrebbe rimanere favorevole al rischio nel medio termine, con il percorso di minima resistenza che continua a puntare al rialzo per gli azionari.

Tuttavia, questa non è una visione priva di rischi, tutti i quali potrebbero rappresentare un forte vento contrario al rischio se dovessero prevalere, tra cui:

- L'inflazione dei servizi non rallenta, poiché il mercato del lavoro rimane solido, con la creazione di posti di lavoro che continua a un ritmo sostenuto, la disoccupazione vicina ai minimi del ciclo e le pressioni al rialzo degli stipendi intense. In altre parole, anziché un "atterraggio morbido", l'economia statunitense non ha alcun "atterraggio", con il ciclo economico quindi in corso. La mancanza di un atterraggio probabilmente sarebbe accompagnata da nessun taglio della Fed, o da un numero significativamente inferiore di tagli

- L'inflazione dei servizi rallenta, ma lo fa a un ritmo lento, portando il CPI headline a stabilizzarsi in un range del 2% - 3%, con il target del 2% che funge da pavimento, anziché dal soffitto che si è dimostrato pre-pandemico. Se questa disinflazione vedrebbe probabilmente l'arrivo di tagli dei tassi, al fine di evitare un irrigidimento meccanico della politica tramite un tasso effettivo dei fondi federali più alto, detto ciclo di allentamento sarebbe molto più breve e meno profondo rispetto al movimento prolungato verso i mercati neutrali attualmente prezzati

- La disinflazione dei beni cessa, con pressioni sui prezzi in questo settore dell'economia che riemergono, forse a causa di tensioni geopolitiche continue, in particolare nel Medio Oriente, un aumento dei prezzi delle materie prime, o qualche altro catalizzatore. Un risveglio dell'inflazione dei beni, unito a pressioni sui prezzi dei servizi elevate, eserciterebbe ovviamente una pressione al rialzo sul tasso di inflazione complessivo, portando anche probabilmente i mercati a prezzare un ciclo di allentamento meno profondo, molto più simile a quello visto alla fine degli anni '90

Related articles

Pepperstone non dichiara che il materiale qui fornito sia accurato, attuale o completo e pertanto non dovrebbe essere considerato tale. Le informazioni, sia da terze parti o meno, non devono essere considerate come una raccomandazione, un'offerta di acquisto o vendita, la sollecitazione di un'offerta di acquisto o vendita di qualsiasi titolo, prodotto finanziario o strumento, o per partecipare a una particolare strategia di trading. Non tiene conto della situazione finanziaria o degli obiettivi di investimento dei lettori. Consigliamo a tutti i lettori di questo contenuto di cercare il proprio parere. Senza l'approvazione di Pepperstone, la riproduzione o la ridistribuzione di queste informazioni non è consentita.