- Italiano

- English

- Español

- Français

- Italiano

- English

- Español

- Français

Analisi

Anteprima CPI USA febbraio 2024: l'ultimo pezzo del puzzle dei dati pre-FOMC

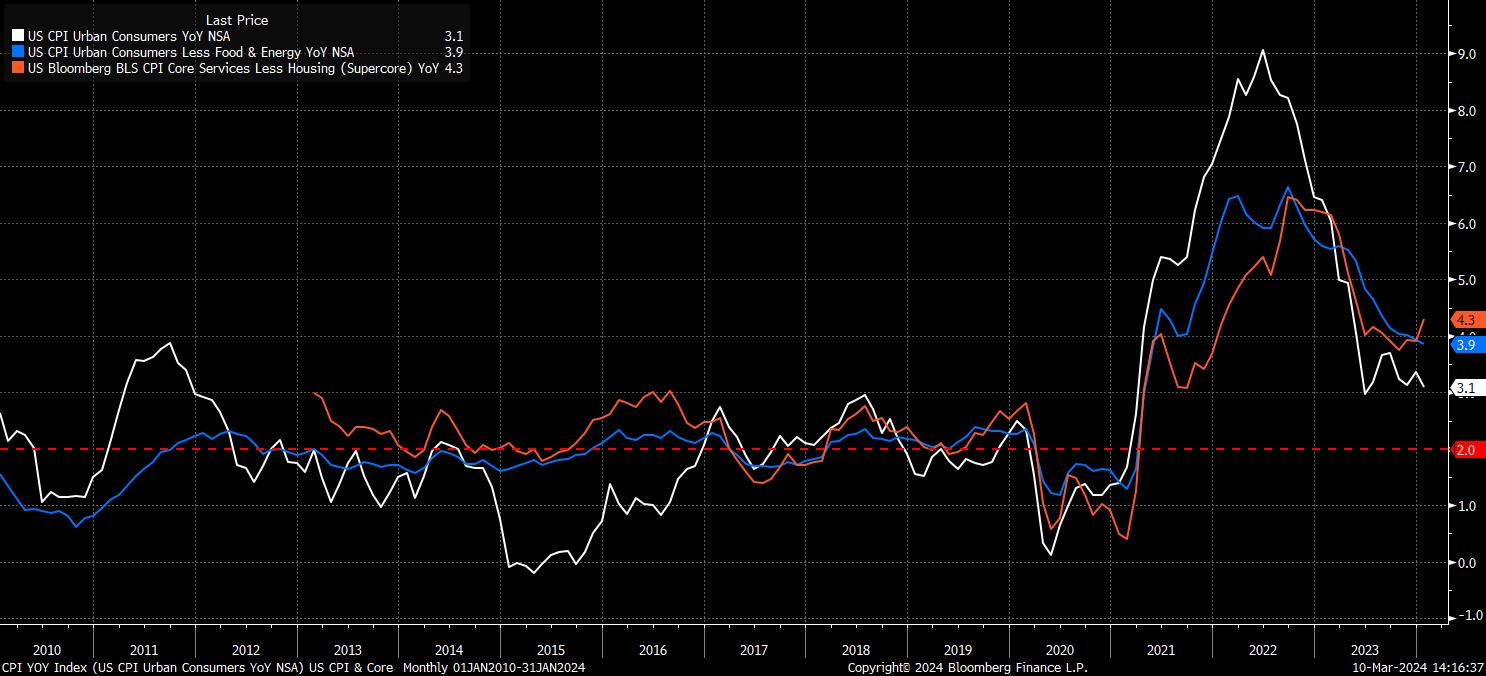

Dopo le cifre sull'inflazione più calde del previsto a gennaio, con le pressioni sui prezzi nel settore dei servizi che rimangono particolarmente ostinate, il consenso vede il CPI principale rimanere invariato al 3,1% anno su anno a febbraio, anche se la misura core dovrebbe raffreddarsi dello 0,2%, al 3,7% anno su anno. Su base mensile, il CPI principale dovrebbe accelerare al 0,4%, dallo 0,3%, mentre il contrario è vero per la cifra core, destinata a raffreddarsi al 0,3% mensile rispetto al ritmo del 0,4% registrato a gennaio.

Chiaramente, mentre i dati in linea con il consenso indicherebbero nuovamente un'inflazione più elevata rispetto a quanto desiderato dalla maggior parte, in particolare dai membri della FOMC, un tale rapporto almeno farebbe notare il fatto che le tendenze inflazionistiche sottostanti non sembrano rafforzarsi. Anche se questo potrebbe sembrare come "aggrapparsi sugli specchi", è importante riconoscere che i responsabili politici non sono troppo concentrati su un singolo mese di dati, ma prestano molta più attenzione alla tendenza che l'inflazione sta seguendo nel tempo.

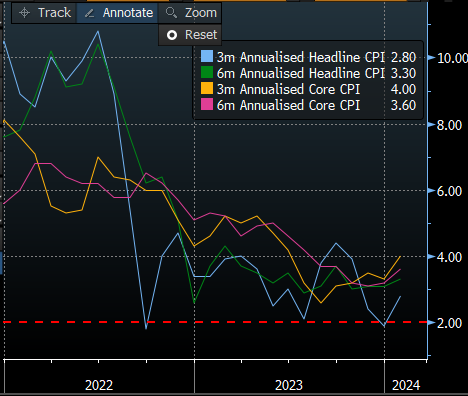

Su questo punto, sono i tassi annualizzati a 3 e 6 mesi del CPI core che probabilmente saranno le aree del rapporto più attentamente monitorate. Questo è particolarmente vero data l'accelerazione del primo indicatore al 4% il mese scorso, il suo livello più alto da giugno scorso, suggerendo che potrebbe ancora passare del tempo prima che la FOMC abbia la "fiducia" in un ritorno all'obiettivo di inflazione del 2% che sta cercando prima di effettuare il primo taglio dei tassi.

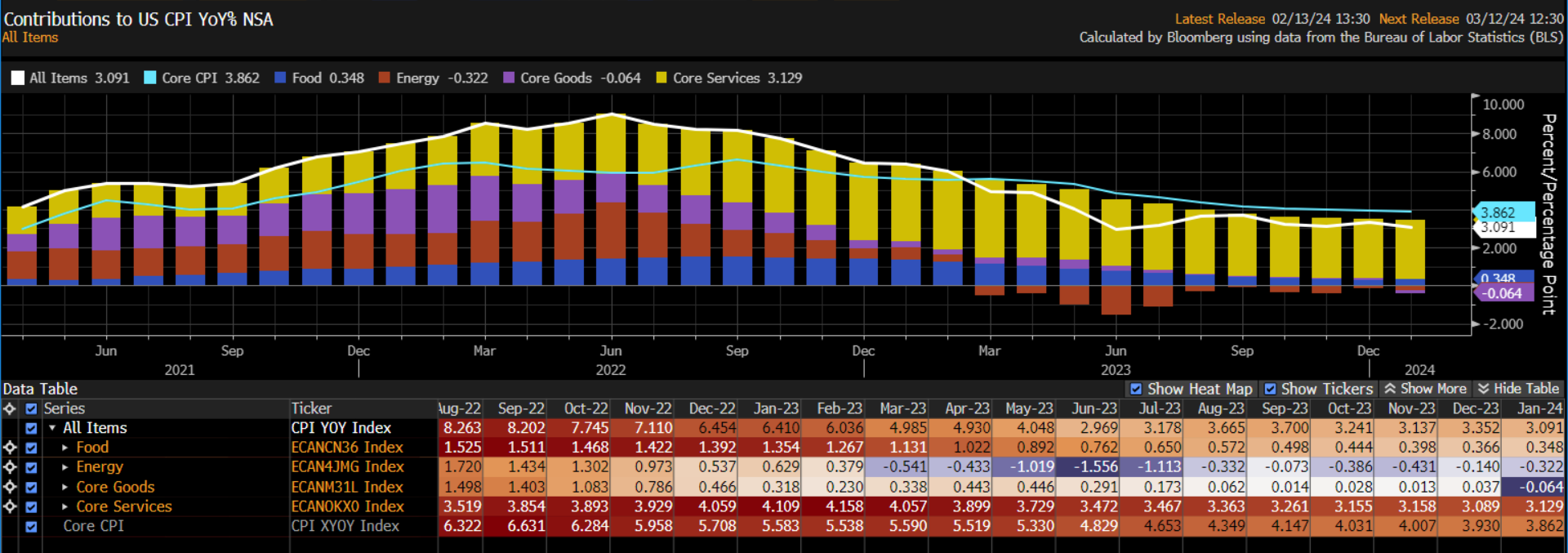

Dal punto di vista dei dettagli del rapporto sull'inflazione, i dati probabilmente segnaleranno nuovamente una deflazione nei beni, con la categoria dei servizi di base che continua a fornire l'impulso inflazionistico più significativo, e che rappresenta il principale ostacolo per raggiungere un ulteriore attenuazione delle pressioni sui prezzi.

Tuttavia, ci sono alcune particolarità riguardo ai dati, in particolare per quanto riguarda gli affitti, con la misura del "Noleggio Equivalente degli Proprietari" (OER) che rappresenta circa un terzo della cifra del CPI di base. Senza approfondire troppo, l'impennata dell'OER nel rapporto di gennaio, principalmente dovuta alla ricalibrazione del campione da parte del BLS per il calcolo della misura, ha giocato un ruolo significativo nella notevole sorpresa al rialzo nella metrica del CPI di base. Con le case unifamiliari ora che hanno un peso maggiore nell'indice dell'OER, e l'inflazione degli affitti qui superando quella di altre categorie abitative, è probabile che l'OER rimanga elevato per un po' di tempo, sostenendo in parte la metrica del core CPI.

Inoltre, ciò probabilmente porterà a una continua divergenza tra le figure del CPI più ampiamente osservate e il preferito indicatore di inflazione PCE della Fed. L'OER rappresenta solo circa il 15% della cifra del PCE di base, meno della metà del suo peso nella metrica del CPI di base, aumentando così il rischio di trarre conclusioni sbagliate sul panorama politico guardando solo l'indice dei prezzi al consumo.

In ogni caso, stranezze nei dati o meno, è probabile che il rapporto sui prezzi al consumo di febbraio rappresenti un evento significativo per i mercati finanziari, in particolare visto che rappresenta l'ultimo punto dati di alto livello prima della decisione della FOMC di marzo. Per inciso, essendo ormai a poco più di una settimana da tale incontro, la Fed si trova attualmente nel periodo di 'blackout' pre-incontro, il che significa che non ci saranno commenti da parte dei decisori politici a seguito dei dati sull'inflazione, lasciando in qualche modo gli investitori 'al buio' su come il Comitato potrebbe interpretare i dati quando si riuniranno per il loro prossimo incontro.

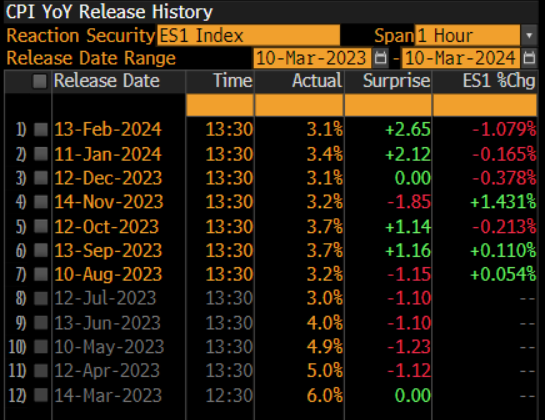

Come guida approssimativa, possiamo esaminare come i mercati hanno reagito alle stampe dell'IPC nei mesi recenti, ricordando naturalmente la precauzione chiave che le performance passate non sono garanzia di risultati futuri.

Nell'ultimo anno, l'S&P 500 è terminato in territorio negativo solo in quattro occasioni nel 'Giorno dell'IPC', con la variazione media nell'indice di riferimento che si attesta a +/-0,8% negli ultimi sei mesi nel giorno della pubblicazione dell'inflazione, il valore più alto dall'aprile.

Riducendo ulteriormente la finestra temporale, il future S&P 500 di fronte è sceso nei 30 minuti e nell'ora successivi alla pubblicazione dell'IPC nelle ultime 3 occasioni, con una diminuzione media del 0,6% e 0,5% rispettivamente. Tuttavia, va detto che gli ultimi 2 dati sull'IPC headline YoY hanno sorpreso di 0,2 punti percentuali al di sopra delle aspettative del consenso, forse influenzando leggermente questo studio.

Non sorprendentemente, l'opposto di ciò che stato detto sopra è vero se si guarda alle performance del dollaro, utilizzando il DXY come un proxy relativamente rudimentale. Il biglietto verde ha guadagnato terreno nell'ora successiva alla pubblicazione del CPI in 4 delle ultime 5 occasioni, con ciascuno di questi 4 rialzi a seguito di una cifra sull'inflazione più alta del previsto.

Sembra logico aspettarsi che questo scenario si verifichi anche questa volta, con dati più freddi del previsto che probabilmente scateneranno una reazione accomodante (offerta di rischio, rialzo dei titoli del Tesoro, dollaro venduto), e cifre più calde del previsto che probabilmente accenderanno una reazione falconiana (dollaro offerto, rischio venduto, offerta di titoli del Tesoro). Come accennato, la pubblicazione mensile core è probabilmente la più significativa in termini di scatenare una reazione di mercato a breve termine.

Tuttavia, è improbabile che qualsiasi reazione accomodante porti i mercati ad anticipare il primo taglio dei tassi della Fed di 25 punti base a maggio, da giugno, con una sorpresa positiva sull'inflazione probabile che sia ben lungi dall'essere sufficiente per fornire alla FOMC la "fiducia" necessaria che l'inflazione stia tornando al target del 2%.

In effetti, dal punto di vista della politica, un report sull'inflazione - che sia caldo o freddo - è improbabile che alteri drasticamente il pensiero della maggior parte dei decisori politici della FOMC, con tagli ai tassi quest'anno ancora estremamente probabili. Ciò che una tendenza di dati più caldi del previsto potrebbe innescare, tuttavia, è una rivalutazione di quanti tagli verranno effettuati quest'anno e quando potrebbero iniziare.

Su questo punto, un report caldo aumenterà notevolmente la probabilità del punto mediano 2024, nel SEP di marzo della FOMC, che punta a 50 punti base di allentamento quest'anno, rispetto al mediano attuale di 75 punti base; saranno sufficienti solo due decisionatori politici che spostano il loro 'punto' verso l'alto per spostare il mediano in quella misura, con ciò che potrebbe essere il rischio più grande per gli asset azionari in questo momento.

Related articles

Pepperstone non dichiara che il materiale qui fornito sia accurato, attuale o completo e pertanto non dovrebbe essere considerato tale. Le informazioni, sia da terze parti o meno, non devono essere considerate come una raccomandazione, un'offerta di acquisto o vendita, la sollecitazione di un'offerta di acquisto o vendita di qualsiasi titolo, prodotto finanziario o strumento, o per partecipare a una particolare strategia di trading. Non tiene conto della situazione finanziaria o degli obiettivi di investimento dei lettori. Consigliamo a tutti i lettori di questo contenuto di cercare il proprio parere. Senza l'approvazione di Pepperstone, la riproduzione o la ridistribuzione di queste informazioni non è consentita.