- Italiano

- English

- Español

- Français

- Italiano

- English

- Español

- Français

Analisi

Esaminiamo dove porta il percorso di minor resistenza

Per i titoli azionari, la risposta è relativamente facile: più in alto. Tutti e tre i principali benchmark statunitensi - S&P 500, Nasdaq 100 e Dow Industrials - hanno chiuso venerdì a un livello record, con il calo post-sondaggi che è stato acquistato in modo aggressivo e il rally post-autonomia dei colossi tecnologici Amazon e Meta che ha contribuito a sostenere il sentiment.

Come spesso affermato, ci sono pochi segnali più rialzisti per un mercato che la stampa di nuovi massimi storici. Sebbene alcuni possano sottolineare la scarsa ampiezza, con solo due settori dell'S&P - tecnologia e industriali - che hanno raggiunto i massimi storici insieme all'indice, la velocità e l'aggressività con cui i rialzisti hanno comprato il ribasso di venerdì scorso la dice lunga. Per la prima volta da un po' di tempo a questa parte, la reazione post-NFP degli asset di rischio suggerisce che forse ci stiamo muovendo verso un ambiente di "buone notizie sono buone notizie", in cui i dati economici forti vengono considerati come un fattore positivo per le azioni, piuttosto che come un vento contrario a causa delle implicazioni politiche restrittive.

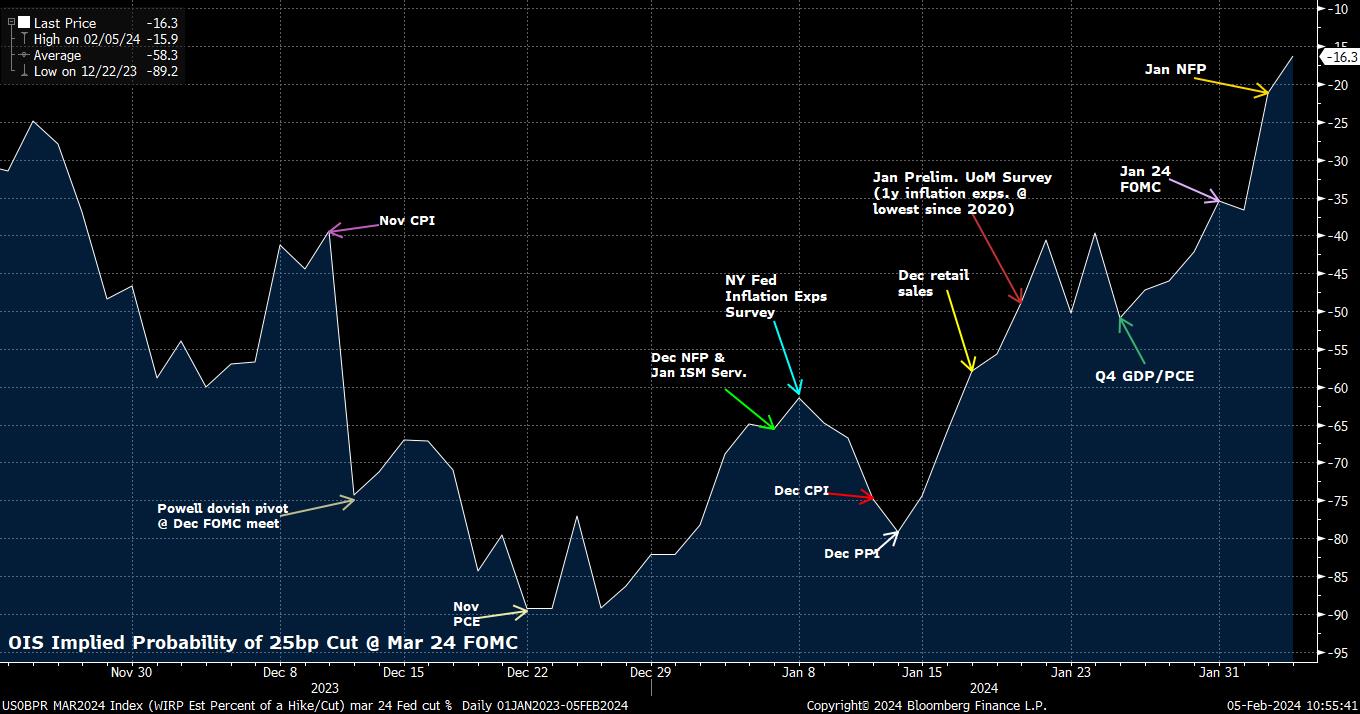

A questo proposito, i mercati hanno quasi certamente rinunciato alle possibilità di un taglio di 25 pb da parte della Fed a marzo; la combinazione tra il "non è lo scenario di base" di Powell nella conferenza stampa di mercoledì e il rapporto sui posti di lavoro, che ha fatto esplodere le speranze delle “colombe”.

Sebbene le azioni siano riuscite a scrollarsi di dosso questo giudizio restrittivo, l'impatto è stato notevole nello spazio valutario del G10. Il dollaro americano inizia la settimana ai nuovi massimi storici, secondo il DXY, con l'indice che fa trading a nord di 104 e a poca distanza dalla sua media mobile a 100 giorni.

Dopo aver registrato 5 guadagni settimanali consecutivi, la serie più lunga dal 3° trimestre 2023, non c'è molto da pensare che il biglietto verde non ne realizzerà un sesto, soprattutto perché la macro narrativa "goldilocks" persiste e un "atterraggio morbido" per l'economia statunitense diventa sempre più sicuro. Anche una sovrapposizione relativamente grossolana con la parte anteriore e la pancia della curva dei Treasury mostra pochi segni di un'eccessiva estensione dei guadagni del dollaro.

_d_2024-02-05_10-54-26.jpg)

Naturalmente, questa ventata di ottimismo economico statunitense giunge in un momento in cui gli altri Paesi del mondo continuano ad affrontare venti contrari.

Le ultime rilevazioni PMI di gennaio hanno evidenziato una continua contrazione nell'eurozona - che si trova ad affrontare rischi sempre maggiori di crescita al ribasso/inflazione al rialzo a causa delle tensioni geopolitiche in corso - mentre le prospettive della Cina restano fosche, soprattutto dopo che nel fine settimana le autorità di regolamentazione si sono impegnate in modo piuttosto vago a "stabilizzare" i mercati, senza alcun dettaglio, e con gli investitori che continuano ad attendere un pacchetto di stimoli fiscali "shock and awe" che per ora sembra improbabile.

Ciò, senza sorpresa, sta mettendo sotto pressione anche l'AUD e l'NZD, che continuano a mostrare un elevato beta agli sviluppi della seconda economia mondiale. Francamente, un breve controllo incrociato del contesto macro suggerisce poco di attraente oltre all'USD; forse, forse, lo JPY se si considera la BoJ come un outlier restrittivo tra le banche centrali del G10 e se si prevede un rally dei Treasury nel medio termine.

Mentre le prospettive fondamentali continuano a indicare un ulteriore rialzo dell'USD, in particolare se si esclude il residuo di 4 pb di allentamento previsto per il FOMC di marzo, le prospettive tecniche cantano un inno simile. La maggior parte delle valute del G10 è scivolata, o è molto vicina a scivolare, sotto le rispettive medie mobili a 200 giorni, un indicatore classico e fondamentale del momentum di lungo periodo nel settore dei cambi.

_2024-02-05_10-53-58.jpg)

In una settimana tranquilla, come quella che ci aspetta, è probabile che ci sia poco da fare per far deragliare la tendenza prevalente. Anzi, ulteriori rotture delle mitiche linee gialle sul grafico precedente potrebbero invogliare altri rialzisti del dollaro a entrare nella mischia, estendendo ulteriormente i recenti movimenti.

Related articles

Pepperstone non dichiara che il materiale qui fornito sia accurato, attuale o completo e pertanto non dovrebbe essere considerato tale. Le informazioni, sia da terze parti o meno, non devono essere considerate come una raccomandazione, un'offerta di acquisto o vendita, la sollecitazione di un'offerta di acquisto o vendita di qualsiasi titolo, prodotto finanziario o strumento, o per partecipare a una particolare strategia di trading. Non tiene conto della situazione finanziaria o degli obiettivi di investimento dei lettori. Consigliamo a tutti i lettori di questo contenuto di cercare il proprio parere. Senza l'approvazione di Pepperstone, la riproduzione o la ridistribuzione di queste informazioni non è consentita.