- Italiano

- English

- Español

- Français

- Italiano

- English

- Español

- Français

Analisi

I punti interni di equità indicano che il rally continua

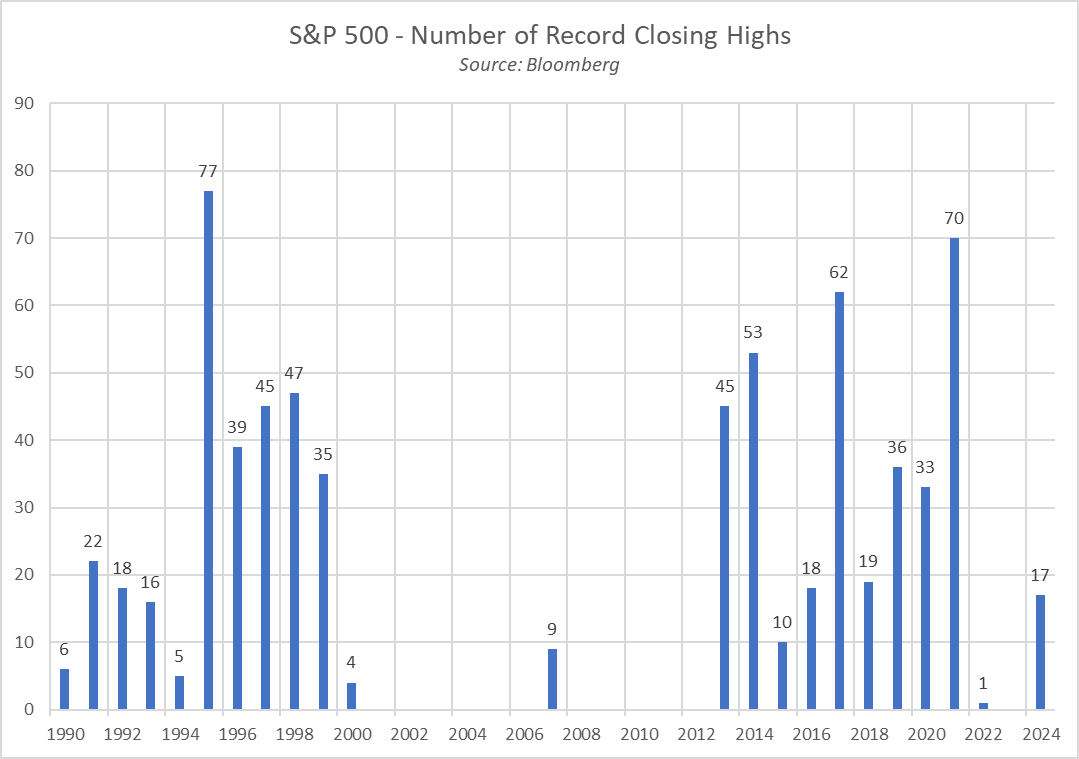

Quanto è stata forte questa performance? 17 massimi storici nell'S&P 500 già dal inizio di gennaio, per essere precisi, un totale di 44 giorni di negoziazione. Ciò rappresenta l'indice di equità statunitense di riferimento che ha segnato un nuovo massimo storico di chiusura il 38% di tutti i giorni di negoziazione finora, avendo già segnato il maggior numero di massimi storici in un anno dal 2021.

Come spesso è stato notato in queste pagine, ci sono pochi segnali più rialzisti per qualsiasi asset che detto asset imposti nuovi massimi storici su base regolare.

Andando più a fondo, ulteriori segnali rialzisti, che indicano un potenziale maggiore upside, iniziano ad emergere.

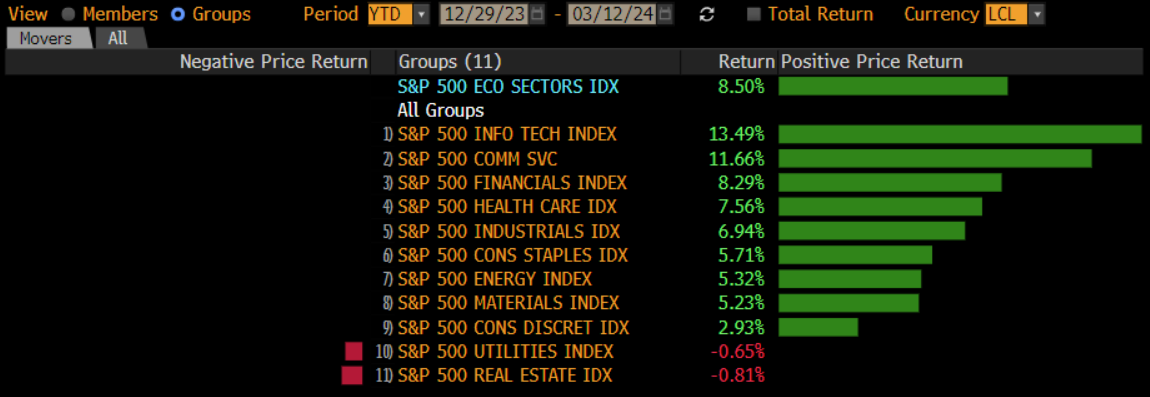

Ad esempio, il rally mostra segni crescenti di allargamento, con i guadagni che non sono solo una storia tecnologica / IA come abbiamo visto durante gran parte del ciclo finora. A livello di settore, 9 dei 11 settori S&P 500 attualmente scambiano in territorio positivo su base YTD, con solo servizi pubblici e immobiliari marginalmente in rosso.

Questa proporzione è aumentata rispetto a 8 settori circa un mese fa, e da solo 5 settori che hanno scambiato in territorio positivo alla fine di gennaio, con un tale miglioramento nella larghezza che arriva anche con volumi crescenti, probabilmente un segno di una convinzione crescente nel rally in corso.

Andando ancora più a fondo, a livello di costituenti, vediamo che 335 dei 503 costituenti del S&P 500, circa due terzi dell'indice, ora sono negoziati in territorio positivo nell'anno. In modo simile a quanto è stato visto a livello settoriale, questa cifra è migliorata dal 54% dei costituenti di un mese fa, e un piuttosto misero 44% alla fine di gennaio. Ancora una volta, un aumento della partecipazione al rialzo azionario tende ad essere un forte indicatore rialzista.

Rimanendo a livello di singoli titoli, questa maggiore partecipazione ha anche comportato una maggiore proporzione di membri dell'indice che ora sono negoziati al di sopra dei principali indicatori di momentum a medio e lungo termine, suggerendo nuovamente che ulteriori rialzi potrebbero essere in vista.

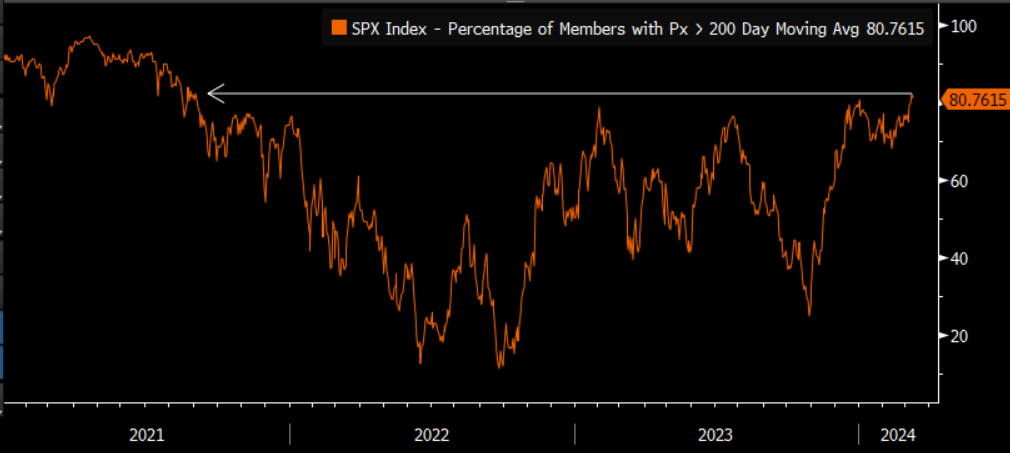

Per esempio, la proporzione di costituenti del S&P che ora sono negoziati al di sopra della loro media mobile a 100 giorni ora si attesta sopra l'85%, il suo livello più alto quest'anno, e vicino al massimo dal 2021 - come menzionato, l'ultima volta che il mercato stava fissando massimi storici con tale regolarità.

Estendendosi alla media mobile a 200 giorni, un input chiave in molte strategie di tendenza istituzionale, e una situazione simile è evidente. Oltre l'80% dei membri del S&P 500 ora scambiano sopra detto livello, il più alto dal 2021, con le rotture al di sopra della media mobile a 200 giorni che hanno una forte tendenza a stimolare nuovi lungo a entrare nel mercato.

Naturalmente, questi sono entrambi segnali di un impulso al rialzo che continua a crescere, ma nessuno dei due può o dovrebbe essere considerato isolatamente.

Detto ciò, non sono solo le forti condizioni interne a contribuire a spingere il mercato verso l'alto al momento attuale.

Anche se i dati sull'inflazione recente hanno sorpreso al rialzo, con gli ultimi tre numeri dell'IPC risultati più alti delle aspettative di mercato, il trend deflazionistico fondamentale all'interno dell'economia statunitense rimane intatto. Di conseguenza, ciò dovrebbe comunque consentire alla Fed di iniziare la normalizzazione della politica più tardi quest'anno, molto probabilmente a giugno, con sia tagli ai tassi che la fine dell'ingiustificato rafforzamento monetario probabili a risultare in un'ulteriore liquidità migliorata, fornendo un vento favorevole per il rischio.

Inoltre, con la bestia inflazionistica quasi domata, i responsabili delle politiche hanno un significativo grado di opzionalità sul percorso politico che desiderano intraprendere, potendo facilitare più rapidamente, con una maggiore entità, o reintrodurre iniezioni mirate di liquidità se fossero necessarie. In altre parole, il "put" della banca centrale è tornato vivo e vegeto.

Inoltre, bisogna considerare che il contesto economico rimane relativamente resiliente - il settore dei servizi continua ad espandersi a un ritmo solido, l'output nel settore manifatturiero dell'economia sembra aver toccato il fondo, e il mercato del lavoro rimane stretto, il che dovrebbe continuare a sostenere la spesa dei consumatori.

Naturalmente, questo non significa che il downside nel breve termine sia escluso, né che un ritracciamento o addirittura una correzione più profonda non possano verificarsi, specialmente se la Fed dovesse avere un nuovo pivot rialzista, o se il contesto economico dovesse deteriorarsi in modo significativo. Tuttavia, al momento attuale e probabilmente per qualche tempo ancora, il bilancio dei rischi punta verso ulteriori rialzi, con il percorso di minor resistenza che probabilmente continuerà a portare verso l'alto, e con eventuali ribassi prontamente e aggressivamente acquistati.

Related articles

Pepperstone non dichiara che il materiale qui fornito sia accurato, attuale o completo e pertanto non dovrebbe essere considerato tale. Le informazioni, sia da terze parti o meno, non devono essere considerate come una raccomandazione, un'offerta di acquisto o vendita, la sollecitazione di un'offerta di acquisto o vendita di qualsiasi titolo, prodotto finanziario o strumento, o per partecipare a una particolare strategia di trading. Non tiene conto della situazione finanziaria o degli obiettivi di investimento dei lettori. Consigliamo a tutti i lettori di questo contenuto di cercare il proprio parere. Senza l'approvazione di Pepperstone, la riproduzione o la ridistribuzione di queste informazioni non è consentita.