- Italiano

- English

- Español

- Français

- Italiano

- English

- Español

- Français

Analisi

Il Playbook settimanale dei trader: Dopo livelli record i mercati si lateralizzano

In settimana abbiamo appreso che il Regno Unito e il Giappone sono in recessione tecnica, anche se questo ha significato poco per i mercati e forse il problema più grande in Giappone è stato il flusso costante di spinte da parte dei principali funzionari giapponesi sulla recente debolezza dello JPY.

Le vendite al dettaglio statunitensi sono scese dello 0,80% in gennaio, una svolta inquietante quando sia l'IPC che l'IPP statunitensi sono stati di gran lunga superiori alle attese, mettendoci in guardia sul fatto che la stampa dell'IPC core statunitense (prevista per il 29 febbraio) potrebbe essere superiore allo 0,4% mensile, il che, se fosse stato visto un anno fa, avrebbe fatto scattare il rialzo di 25 pb da parte della Fed. La stampa dell'IPC di febbraio (prevista per il 12 marzo) sarà oggetto di grande attenzione e, anche se lontana, è una data fondamentale per l'agenda.

Tra le numerose società dell'ASX200 che hanno presentato i loro bilanci la scorsa settimana, abbiamo assistito anche a un pessimo rapporto sull'occupazione australiana, che ora pone grande enfasi sul rapporto sull'occupazione di febbraio (previsto per il 21 marzo), dato che gli economisti (e l'ABS) si aspettano una solida ripresa delle assunzioni in questa serie di dati. L'ASX200 punta a nuovi ATH e gli utili chiave di BHP, RIO, QAN e WOW questa settimana potrebbero portarci a questo punto.

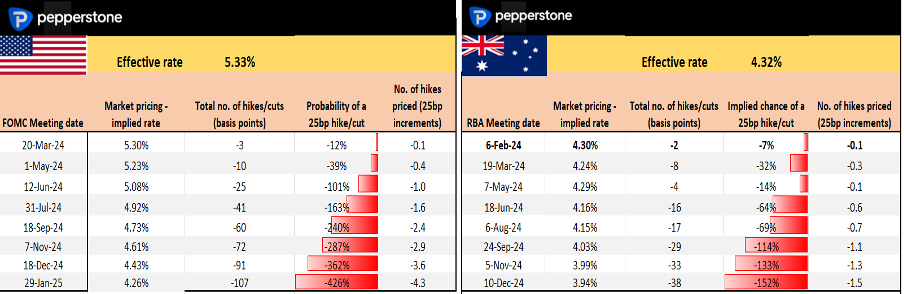

Sui mercati, l'USD ha guadagnato per la sesta settimana consecutiva, anche se il guadagno dello 0,2% da una settimana all'altra è stato più una scalata furtiva che uno strappo impulsivo a senso unico. A favorire i flussi di USD è stata la riduzione dei prezzi degli swap statunitensi, che hanno iniziato la settimana con 113 pb di tagli prezzati entro dicembre 2024 e l'hanno conclusa con 91 pb (o 3,6 tagli), che hanno contribuito a far salire il Treasury USA a 2 anni al 4,64% (+16 pb sulla settimana). Se il mercato non avesse già accumulato una consistente posizione sul dollaro USA, si potrebbe sostenere che il movimento del dollaro sarebbe stato maggiore.

L'EURUSD settimanale mostra un'indecisione che spinge la coppia al ribasso e una mossa al di sopra di 1,0805 (il massimo della scorsa settimana) dovrebbe portare la coppia attraverso 1,0828 (MA a 200 giorni) e verso 1,0865, che sarebbe un livello che cercherei per sfumare le posizioni lunghe della settimana.

Mentre l'US500 è sceso dello 0,4% in settimana, il minimo della settimana precedente di 4918 (e l'EMA a 5 settimane) è rimasto stabile, con gli operatori che hanno venduto l'indice VIX oltre il 15%. Mentre l'azionario statunitense sarà chiuso lunedì per il Presidents Day, mi aspetto di fare trading fino a giovedì - quindi l'ambiente intraday per i trader giornalieri potrebbe essere un po' incerto e sarà utile essere agili.

Il NAS100 è stato il meno performante della scorsa settimana, ma questa settimana dovrebbe attirare l'attenzione dei clienti con il numero di Nvidia in uscita mercoledì (dopo la chiusura delle contrattazioni), e il mercato potrebbe reagire con un po' di forza ai titoli dei giornali, che potrebbero riversarsi sui nomi dell'IA in senso più ampio.

L'anno del Dragone è iniziato in modo solido per la Cina e le azioni hanno sovraperformato, in particolare nello spazio delle piccole capitalizzazioni (il CSI500 ha chiuso a +10%) e l'indice CN50 sembra interessante per un ulteriore rialzo, e io vedo 12.000 in gioco. Sebbene i flussi delle squadre nazionali e la liquidità della PBoC abbiano sostenuto l'azionario cinese/kinese, l'economia conta, quindi tenete d'occhio la decisione sul tasso Prime cinese e i dati sulle vendite di nuove case, che potrebbero influenzare la settimana in corso.

Sul tema del proxy cinese, il rame ha messo a segno un solido movimento in settimana, anche se abbiamo assistito a un interesse di vendita fino a 3,80 dollari. Anche il greggio sta attirando l'attenzione degli operatori, con un guadagno del 3,4% sul mercato interno e il test del massimo del 29 gennaio. Muovendosi in un canale rialzista, vediamo la resistenza del trend superiore a 80,50 dollari, un livello da tenere d'occhio.

Rimanendo in tema di materie prime, l'argento (XAGUSD) ha trovato un buon interesse d'acquisto a partire da 22 dollari e ha chiuso al di sopra della neckline del doppio fondo e della MA a 200 giorni - il rialzo a 24,00/50 dollari sembra possibile. Per quanto riguarda le colture agricole, il cacao e il grano sono da tenere d'occhio come set-up short, mentre il mais ha visto un solido trend ribassista da ottobre, ma l'indecisione nell'azione dei prezzi di venerdì suggerisce che i trader sono in attesa di una piccola inversione questa settimana.

Eventi principali di rischio per i trader:

Lunedì

I titoli azionari e obbligazionari statunitensi sono offline per il Presidents Day - i futures saranno aperti ma chiuderanno in anticipo.

Martedì

China 1 & 5-year Prime Rate (12:20 AEDT) - Il mercato vede il Prime rate a 5 anni abbassato di 10 pb al 4,1%, mentre il tasso a 1 anno dovrebbe rimanere al 3,45%. Il Prime rate è il tasso di riferimento con cui le famiglie possono ottenere prestiti dalle banche commerciali. Potremmo assistere a una certa delusione nei mercati azionari cinesi se la PBoC si asterrà dall'allentamento, come è stato il trend degli ultimi tempi. Questa volta potrebbe essere diverso, per cui, al contrario, un taglio più profondo del previsto su entrambi i tassi potrebbe portare i trader ad aggiungere una posizione lunga all'indice CN50.

Mercoledì

CPI canadese di gennaio (00:30 AEDT) - Il consenso prevede un CPI canadese al 3,2% (dal 3,4%) e un CPI core invariato al 3,6%. Il mercato degli swap sul CAD vede il primo taglio da parte della BoC in occasione della riunione di giugno o di luglio. Un dato core superiore al 3,6% dovrebbe vedere un buon afflusso di CAD, mentre un dato inferiore al 3,4% dovrebbe interessare i venditori di CAD. Il setup del GBPCAD (giornaliero) è sul radar, dove una rottura della chiusura di 1,6950 ispirerebbe posizioni corte per 1,6800/1,6750.

Indice dei prezzi dei salari australiani del 4° trimestre (11:30 AEDT) - la stima mediana degli economisti prevede un aumento dei salari del 4° trimestre dello 0,9% QoQ e del 4,1% YoY (dal 4%). L'AUD potrebbe registrare un piccolo movimento su questo dato, ma dipenderà naturalmente dall'entità del risultato rispetto alle aspettative. Un dato salariale superiore al 4,3% sarebbe una grande sorpresa e attirerebbe l'attenzione dei trader sui tassi australiani che vedono il primo taglio (da parte della RBA) nella riunione di agosto.

Utili Nvidia Q423 (dopo il mercato) - come indicato nell'anteprima di Nvidia, il mercato delle opzioni prezza un sostanziale -/+11% sugli utili. Naturalmente questo tipo di reazione, se si verifica, ha il potenziale di causare una forte volatilità nel NAS100 e nell'US500 dopo la chiusura del mercato cash, quindi è un chiaro rischio di evento.

Giovedì

Verbali della riunione della FOMC (06:00 AEDT) - i verbali della FOMC di gennaio dovrebbero essere un non-evento, dato che precedono i dati più forti dell'IPC e dell'IPP statunitensi della scorsa settimana. Tuttavia, ogni colore su una fine anticipata del QT potrebbe attirare l'attenzione.

EU HCOB (flash) PMI manifatturiero e dei servizi (20:00 AEDT) - il mercato si aspetta che l'indice manifatturiero dell'UE venga stampato a 47,0 (da 46,6) e quello dei servizi a 48,8 (da 48,4). Se queste aspettative mediane si riveleranno corrette, assisteremo a un leggero miglioramento del ritmo di declino, il che è modestamente positivo per l'EUR. Sembra improbabile assistere a una reazione significativa dell'euro a meno che i servizi non superino il valore di 50,0.

UK S&P (flash) global manufacturing & services PMI (20:30 AEDT) - il mercato si aspetta che l'indice manifatturiero del Regno Unito venga stampato a 47,5 (47,0) e quello dei servizi a 54,5 (da 54,3). Ci si aspetta quindi un leggero miglioramento in entrambe le metriche. Una stampa del PMI dei servizi superiore a 55 potrebbe vedere un aumento del movimento della sterlina e cementificare le aspettative di un taglio dei tassi da parte della BoE a partire da agosto. GBPUSD ha bisogno di un catalizzatore in quanto si trova in una stretta fascia laterale, mentre preferisco GBPNOK al ribasso e GBPCAD short è un potenziale trade a cui sto guardando.

Venerdì

S&P Global US Manufacturing & Services PMI (01:45 AEDT) - il mercato si aspetta che l'indice manifatturiero si attesti a 50,5 (da 50,7) e quello dei servizi a 52,1 (da 52,5). Qualsiasi lettura superiore a 50 indica un'espansione rispetto al mese precedente, quindi se il consenso si rivelerà corretto, entrambe le metriche mostreranno un'espansione, ma a un ritmo più lento. Difficile vedere un movimento pronunciato nel dollaro USA o nell'azionario statunitense, a meno che non si verifichi un notevole battito/perdita.

Prezzi delle case nuove in Cina (12:30 AEDT) - I prezzi delle case nuove in Cina sono scesi ogni mese da maggio 2023, quindi sembra probabile un ulteriore calo nella serie di gennaio. L'azionario cinese potrebbe trovare venditori se il ritmo del calo aumentasse rispetto al risultato di dicembre (-0,45%). Un eventuale miglioramento del ritmo di ribasso potrebbe essere accolto positivamente dall'indice CN50 e HK50, che stanno già registrando un effetto di coda grazie agli acquisti della squadra nazionale.

Aspettative dell'IPC a 1 e 3 anni della BCE (20:00 AEDT) - non c'è un consenso in base al quale valutare il rischio per l'euro, ma si consideri che l'ultima stima era rispettivamente del 3,2% e del 2,5%. Qualsiasi impatto sull'euro deriverà dall'entità delle revisioni. Giugno rimane la sede probabile per l'avvio di un ciclo di tagli da parte della BCE. Pregiudizio lungo su EURJPY dato il momento rialzista per 163.

Politica USA - Sabato si terranno le primarie del Partito Repubblicano della Carolina del Sud: sarà questo il momento in cui Nikki Haley uscirà formalmente dalla corsa alla candidatura del Partito Repubblicano?

Relazioni sugli utili societari

- Utili societari USA - Home Depot (prima del mercato 20 febbraio), Walmart (prima del mercato 20 febbraio), Nvidia (dopo il mercato 21 febbraio)

- Guadagni delle società ASX200 - COH (19 febbraio), BHP (20 febbraio), WOW (21 febbraio), RIO (21 febbraio), QAN (22 febbraio), FMG (22 febbraio)

- Risultati delle società di HK - HSBC (21 febbraio)

Interventi della Fed

Prezzi dei tassi d'interesse negli Stati Uniti e in Australia: quali sono i prezzi dei mercati?

Related articles

Pepperstone non dichiara che il materiale qui fornito sia accurato, attuale o completo e pertanto non dovrebbe essere considerato tale. Le informazioni, sia da terze parti o meno, non devono essere considerate come una raccomandazione, un'offerta di acquisto o vendita, la sollecitazione di un'offerta di acquisto o vendita di qualsiasi titolo, prodotto finanziario o strumento, o per partecipare a una particolare strategia di trading. Non tiene conto della situazione finanziaria o degli obiettivi di investimento dei lettori. Consigliamo a tutti i lettori di questo contenuto di cercare il proprio parere. Senza l'approvazione di Pepperstone, la riproduzione o la ridistribuzione di queste informazioni non è consentita.