- Italiano

- English

- Español

- Français

- Italiano

- English

- Español

- Français

Analisi

Il Playbook settimanale del trader: viviamo in tempi interessanti

Tesla e Netflix saranno le favorite dai trader questa settimana, con i mercati delle opzioni che implicano movimenti (nel giorno del report) rispettivamente di -/+ 5,4% e 7,5%. Tesla ha bisogno di tirare fuori qualcosa dalla borsa per risollevare il sentiment e vediamo che il prezzo ha perso il 20% negli ultimi 14 giorni. Netflix è reduce da un rally del 16,1% nel giorno della presentazione dei numeri del Q323, quindi i long sperano in qualcosa di simile, per portare il prezzo sopra i 500 dollari. Una chiusura giornaliera al di sotto della MA a 50 giorni mi farebbe uscire dai long.

Al contrario, l'HK50 e il CHINAH sono stati ridotti di oltre il 5% e gli short continuano a essere la scelta obbligata, anche se un taglio a sorpresa del Prime Rate a 1 e 5 anni potrebbe causare un'inversione di tendenza.

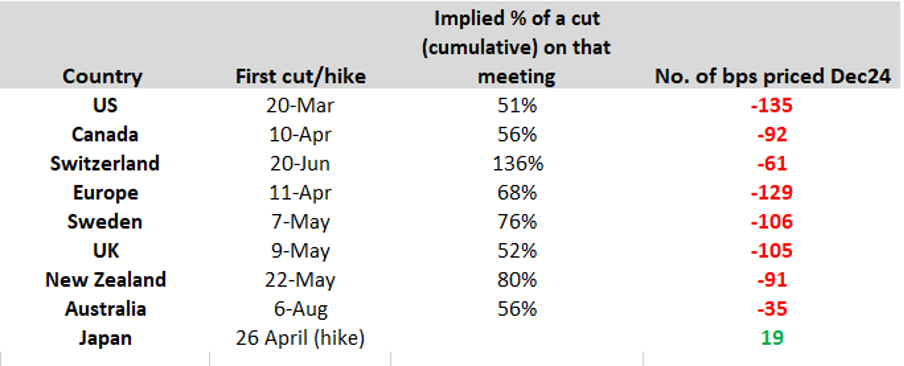

La settimana scorsa, la reazione di diversi banchieri centrali sul punto di partenza e sull'entità dei tagli dei tassi (prezzati nei mercati degli swap) ha provocato un rialzo dei rendimenti obbligazionari frontali, con il mercato che ha rivalutato se marzo sia effettivamente la data di inizio di un ciclo di tagli per molte banche centrali. Nel caso della Fed, la probabilità implicita è scesa al 50% e questa valutazione dovrebbe rimanere stabile fino alla stampa del PCE core nel corso della settimana - Il dollaro USA ha un rapporto equo con l'evoluzione della valutazione implicita di un taglio della Fed a marzo: quando la probabilità di taglio dei tassi scende, il dollaro USA si impenna (e viceversa).

L'USD in generale rispetto alla probabilità implicita in % di un taglio di 25 pb nel FOMC di marzo

La scorsa settimana l'USD è stata la valuta del G10 con la migliore performance, ma con la riunione della BCE in programma questa settimana, c'è motivo di pensare che l'EURUSD possa tornare in area 1,0950/70. Il dollaro neozelandese è oggetto di grande attenzione in vista della pubblicazione dell'IPC del quarto trimestre e vediamo segnali di divergenza tra i percorsi della RBA e della RBNZ nei prezzi di mercato: cerchiamo short sul dollaro neozelandese su un movimento di slancio attraverso 0,6100 e long sul dollaro australiano agli attuali livelli spot, aggiungendo una chiusura attraverso la MA a 200 giorni.

Il flusso e l'assetto dell'oro sono un po' confusi e il prezzo è in bilico - non c'è un vero orientamento direzionale nel breve termine e cercherei di vendere i rally della settimana fino a 2055 dollari e di acquistare i cali fino a 2000 dollari.

Mentre il gas naturale sta ricevendo una buona attenzione, dato che il prezzo è in caduta libera, anche il greggio è sul radar con i rialzi venduti di recente a 75,20 dollari e i cali acquistati a 70 dollari - una rottura su entrambi i lati di questo intervallo potrebbe essere significativa.

Anche la politica è al centro dell'attenzione con le primarie del New Hampshire che si terranno martedì: non sarà un evento di mercato, ma potrebbe portare Trump a un passo dal diventare il candidato del REP, un destino che molti si aspettano.

Buona fortuna a tutti.

Dati economici di rilievo per i trader:

Tasso di riferimento dei prestiti cinesi a 1 e 5 anni - Dopo che la settimana scorsa la PBoC ha lasciato a sorpresa invariato il tasso della Medium-Lending Facility (MLF), il mercato ora presume che la PBoC lascerà invariato anche il tasso di riferimento a 1 e 5 anni, rispettivamente al 4,2% e al 3,45%. Il CHINAH è stato il mercato azionario più debole della scorsa settimana (-6,5%) e potrebbe rivedere i minimi dell'ottobre 2023 a meno che non si veda qualcosa di molto più definitivo da parte delle autorità cinesi.

Riunione della BoJ (23 gennaio, ora non fissata) - dovrebbe essere un evento a basso volume, in cui le aspettative di un cambiamento di politica in questa riunione sono incredibilmente basse, e si rimarrebbe molto sorpresi se la BoJ alzasse i tassi dal territorio negativo. Si consideri che la BoJ fornirà le nuove previsioni sull'IPC e sul PIL in occasione di questa riunione, che potrebbero essere molto indicative della futura necessità di allontanarsi da un'impostazione negativa dei tassi.

CPI Q4 NZ (24 gennaio 08:45 AEDT) - il mercato vede il CPI Q4 allo 0,5% QoQ / 4,7% YoY (dal 5,6%). Si tratta di un chiaro rischio per le esposizioni al NZD, il cui risultato potrebbe mettere in discussione la possibilità che la RBNZ tagli prima o dopo il prezzo attuale (negli swap) per iniziare l'allentamento a maggio, con 91 pb di tagli previsti entro fine anno. Mi piace il rialzo di AUDNZD per la crescente divergenza delle politiche delle banche centrali.

PMI manifatturiero e dei servizi dell'UE (24 gennaio 20:00 AEDT) - il mercato vede entrambi i sondaggi in modesto miglioramento, rispettivamente a 44,8 (da 44,4) e 49,0 (48,8). Un PMI dei servizi superiore a 50 favorirebbe probabilmente l'acquisto di euro.

PMI manifatturiero e dei servizi del Regno Unito S&P (24 gennaio 20:30 AEDT) - Il consenso vede l'indice di diffusione manifatturiero in leggero miglioramento a 46,7 (da 46,2), mentre i servizi dovrebbero crescere a un ritmo più lento a 53,0 (53,4). GBPUSD si sta ritagliando un intervallo compreso tra 1,2800 e 1,2600 e per il momento sono contento di appoggiarmi a questi livelli.

US S&P global manufacturing and services PMI (25 gennaio 01:45 AEDT) - il mercato si aspetta che l'indice manifatturiero si attesti a 47,5 (da 47,9) e quello dei servizi a 51,0 (51,4). Una stampa del PMI dei servizi al di sotto di 50 potrebbe causare alcune oscillazioni del dollaro USA e delle azioni.

Riunione della Norges Bank (25 gennaio 20:00 AEDT) - La banca centrale norvegese lascerà quasi certamente i tassi di interesse invariati al 4,5%. Il mercato valuta il primo taglio della Norges Bank a giugno, con 107 pb di tagli previsti per quest'anno.

Riunione della Banca del Canada (25 gennaio 01:45 AEDT) - il mercato non prevede alcuna possibilità di intervento in questa riunione. Il primo taglio della BoC è previsto per aprile, con 101 pb di tagli previsti per quest'anno, quindi USDCAD (e i cross CAD) hanno il tono della dichiarazione.

Giappone CPI di Tokyo (26 gennaio 10:30 AEDT) - il mercato prevede che il CPI dei titoli si attesti al 2% (dal 2,4%) e il super core al 3,4% (3,5%). Il dato dell'IPC dovrebbe essere inferiore/superiore di un certo margine per provocare un movimento dello JPY, dato che il dato è visto così presto dopo la riunione della BoJ.

Riunione della BCE (26 gennaio 00:15 AEDT) - il mercato non ritiene possibile un taglio in questa riunione, ma la BCE fornirà nuove previsioni di crescita e inflazione. Le recenti comunicazioni da parte di diversi membri della BCE suggeriscono un crescente consenso per un taglio a giugno, sebbene gli swap dell'UE prevedano un primo taglio ad aprile (con un prezzo dell'82%), con 136 pb di tagli previsti entro dicembre.

Inflazione PCE core USA (27 gennaio 00:30 AEDT) - la stima mediana è che l'inflazione PCE headline si attesti allo 0,2% QoQ / 2,6% (invariata) e quella core allo 0,2% QoQ / 3% YoY (dal 3,2%). Gli swap statunitensi stimano la probabilità di un taglio nel FOMC di marzo al 50%, pertanto i dati sull'inflazione PCE potrebbero influenzare tale valutazione e, di conseguenza, l'USD.

Primarie del New Hampshire (NH) (23 gennaio) - Donald Trump è in vantaggio di 15 punti percentuali su Nikki Haley nei sondaggi del New Hampshire, con Trump che ha guadagnato voti grazie alla recente uscita di Vivek Ramaswamy dalla corsa, mentre Nikki Haley sta beneficiando della recente uscita di Chris Christie. Haley deve vincere qui o andarci molto vicino, altrimenti le sue possibilità di diventare la candidata del Partito Repubblicano si ridurranno drasticamente. Si dice che Haley potrebbe ritirarsi dopo le primarie del NH se non riuscisse a ottenere il maggior numero di voti, anche se potrebbe comunque candidarsi alle primarie della Carolina del Sud (24 febbraio), visto che si tratta del suo Stato di origine - in ogni caso, la corsa per la nomination REP potrebbe essere sostanzialmente finita a seconda dell'esito delle primarie del NH. I seggi chiudono alle 20:00 EST, quindi dovremmo conoscere il risultato poco dopo.

Utili USA - GE, Procter & Gamble, IBM (24 gennaio dopo il mercato), Netflix (24 gennaio 08:00 AEDT), Tesla (24 gennaio dopo il mercato), Visa, Amex, Intel

Pepperstone non dichiara che il materiale qui fornito sia accurato, attuale o completo e pertanto non dovrebbe essere considerato tale. Le informazioni, sia da terze parti o meno, non devono essere considerate come una raccomandazione, un'offerta di acquisto o vendita, la sollecitazione di un'offerta di acquisto o vendita di qualsiasi titolo, prodotto finanziario o strumento, o per partecipare a una particolare strategia di trading. Non tiene conto della situazione finanziaria o degli obiettivi di investimento dei lettori. Consigliamo a tutti i lettori di questo contenuto di cercare il proprio parere. Senza l'approvazione di Pepperstone, la riproduzione o la ridistribuzione di queste informazioni non è consentita.