- Español

- English

- 简体中文

- 繁体中文

- Tiếng Việt

- ไทย

- Português

- لغة عربية

- Español

- English

- 简体中文

- 繁体中文

- Tiếng Việt

- ไทย

- Português

- لغة عربية

Perspectivas para 2025: Eurozona: ¿cuándo llegará el “pico del pesimismo”?

De cara al futuro, parece poco probable que estos temas cambien significativamente de cara a 2025, al menos no en la primera parte del año.

En términos de crecimiento económico, los riesgos para las perspectivas de la eurozona siguen estando firmemente inclinados a la baja, aunque también son increíblemente numerosos. Desde una perspectiva geopolítica, es probable que las tensiones en Oriente Medio, así como la guerra en curso en Ucrania, planteen vientos en contra relativamente fuertes, en particular porque una resolución sostenible de cualquiera de los dos conflictos parece no estar en el horizonte en este momento.

Mientras tanto, la continua falta de una recuperación económica significativa en China probablemente también suponga un obstáculo importante para el bloque, y los sectores manufacturero y de bienes de lujo seguirán siendo los más expuestos. Si bien es probable que China aplique más estímulo fiscal en 2025, hasta ahora las medidas se han centrado en brindar apoyo a los mercados financieros, en lugar de poner un piso muy necesario bajo la economía "real".

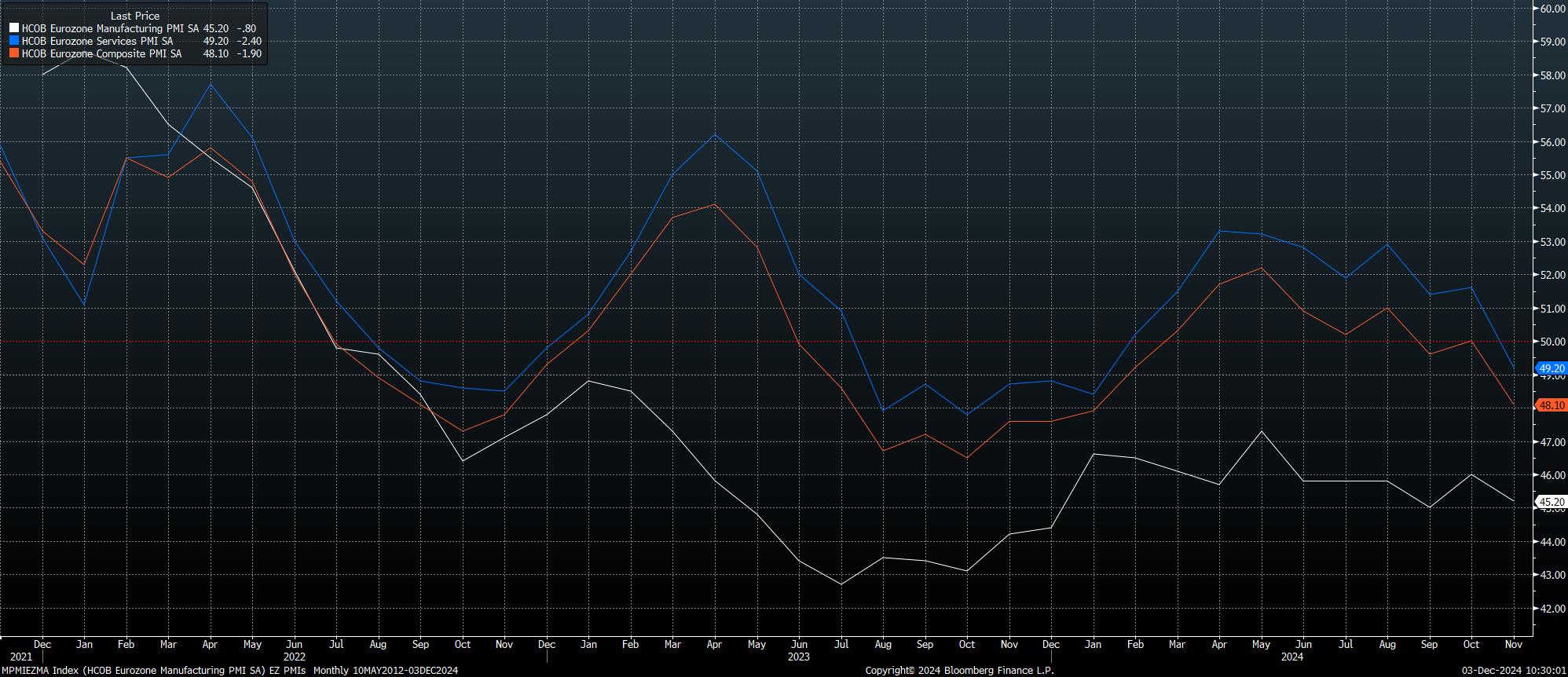

Teniendo esto en cuenta, las perspectivas económicas siguen siendo sombrías, ya que las tres encuestas PMI se encuentran ahora firmemente en territorio contractivo; en el corto plazo, las cosas podrían empeorar antes de mejorar.

Otro factor que presenta riesgos a la baja es el contexto político del bloque, que se ha deteriorado significativamente en las últimas semanas.

El año que viene, en febrero, Alemania acudirá a las urnas, tras el reciente colapso de la actual coalición gobernante. Aunque es poco probable que el SPD vuelva a ser el partido más importante, hay muchas posibilidades de que vuelva a aparecer en una nueva coalición, probablemente liderada por la CDU, en particular si los partidos ven la necesidad de unirse a otro gobierno multipartidista para impedir que la ultraderechista AfD llegue al poder. Sin embargo, el período previo a las elecciones y las probables negociaciones prolongadas posteriores a las mismas darán lugar a un estancamiento gubernamental efectivo en el corto plazo.

Mientras tanto, en Francia, el contexto político es igualmente tumultuoso. La decisión del primer ministro Barnier de imponer un presupuesto que incluye 60.000 millones de euros de recortes de gastos y subidas de impuestos ha llevado a la presentación de una moción de censura, que es casi seguro que se aprobará. Sin embargo, el probable derrocamiento del gobierno no desencadenará de inmediato nuevas elecciones, que no pueden celebrarse legalmente hasta dentro de 12 meses. Por lo tanto, es probable que se produzca un mayor estancamiento legislativo, ya que el déficit presupuestario sigue su camino hacia un enorme 6% del PIB, el doble del límite ostensible de la UE.

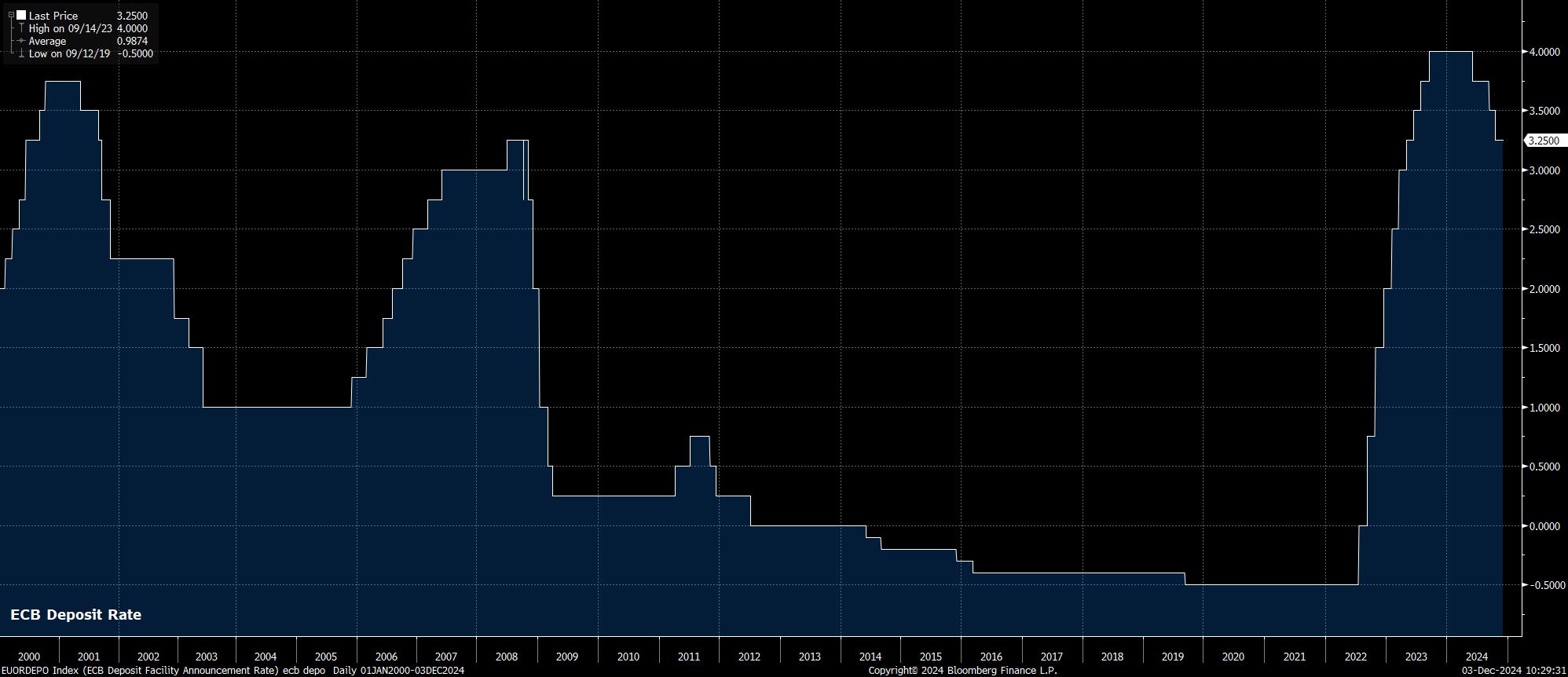

El desalentador crecimiento y el contexto político incierto crean un dolor de cabeza para las autoridades del BCE, que siguen bajando los tipos de interés de forma relativamente predecible hasta volverlos a neutrales.

Como siempre ocurre, estimar con precisión el tipo neutral es una tarea casi imposible, aunque es probable que dicho tipo se sitúe en torno al 2% en la eurozona. Como las autoridades han mostrado hasta ahora poco deseo de desviarse de la senda actual de recortes de 25 puntos básicos en cada reunión, es probable que se logre el nivel neutral en abril próximo. En consecuencia, el debate entre las autoridades y los participantes del mercado se centrará en si el BCE necesita tipos inferiores a los neutrales, hasta llegar a un nivel “expansivo”.

Tal escenario parece probable en la actualidad, no sólo en un intento de apuntalar el crecimiento y aislar de algún modo al bloque de las incertidumbres políticas, sino también debido a una desinflación más rápida de lo previsto, a medida que las presiones sobre los precios vuelven a acercarse al objetivo del 2% del BCE.

Aunque el IPC general subió hasta el 2,3% interanual en noviembre, según la lectura preliminar, dicho aumento se debió en gran medida a un aumento de los precios de la energía al por mayor y al consumidor, que los responsables de la política monetaria deberían tener en cuenta. En cambio, Lagarde y compañía seguirán centrándose en el IPC básico, que subió un 2,7% interanual durante el mismo período, su nivel conjunto más bajo desde febrero de 2022.

Sin embargo, los riesgos en el frente de la inflación parecen firmemente inclinados hacia una posible no consecución del objetivo de inflación, en particular a medida que la economía sigue perdiendo impulso, y la reciente debilidad en el sector manufacturero ahora también se hace cada vez más evidente en el importantísimo sector de los servicios.

Tal vez el mayor riesgo para las perspectivas de inflación y crecimiento provenga de la posibilidad de otra guerra comercial de ojo por ojo con Estados Unidos. Es bien conocida la preferencia del presidente entrante Trump de imponer aranceles aparentemente por capricho para llevar a los socios comerciales a la mesa de negociaciones, y China, Canadá y México ya se enfrentaron a la ira de Trump mucho antes del día de su investidura.

Sería lógico esperar que la UE se convierta en el próximo objetivo de Trump, lo que probablemente suponga otro obstáculo para el crecimiento, pero también traiga consigo la posibilidad de un resurgimiento de las presiones sobre los precios, lo que dejaría a las autoridades del BCE lidiando con un contexto macroeconómico que podría asemejarse a una estanflación, en particular cuando el vacío de liderazgo político de la UE significa que cualquier posible guerra comercial se prolongará.

A primera vista, nada de esto es particularmente positivo para los activos de la eurozona. Sin embargo, la cuestión clave con la que los participantes del mercado deben lidiar el año que viene es cuándo el sentimiento en torno al bloque alcanzará un punto de "pesimismo máximo". Una señal reveladora de tal escenario sería un posicionamiento corto extendido y un mínimo de explosión en el EUR/USD.

Si tal escenario se hiciera realidad, evidenciaría un mercado que ha descontado un grado adecuado de riesgo y catalizadores negativos, y que ya no sería tan sensible al flujo de noticias pesimistas entrantes como el que se vio en 2024. Sería de esperar que ese punto de "pesimismo máximo" se alcance antes de que el EUR/USD caiga a la paridad, momento en el que el posicionamiento abarrotado mencionado anteriormente probablemente provocaría un repunte a medida que se deshagan los cortos. Un escenario potencial en el que esto podría ocurrir podría ser el resultado de que se considere que una flexibilización más sustancial del BCE apuntala el crecimiento económico y/o que una posible guerra comercial no se intensifique en un grado tan significativo como los mercados esperan actualmente.

Pepperstone no garantiza que el material proporcionado aquí sea preciso, actual o completo, por lo tanto, no debe confiarse en él como tal. La información, ya sea de un tercero o no, no debe considerarse como una recomendación; o una oferta de compra o venta; o la solicitud de una oferta de compra o venta de cualquier valor, producto financiero o instrumento; o para participar en una estrategia de negociación en particular. No tiene en cuenta la situación financiera u objetivos de inversión de los lectores. Recomendamos a los lectores de este contenido que busquen su propio asesoramiento. Sin la aprobación de Pepperstone, no está permitida la reproducción o redistribución de esta información.