Analisis

Previa BCE diciembre 2024: Los responsables de política más pesimistas que las proyecciones

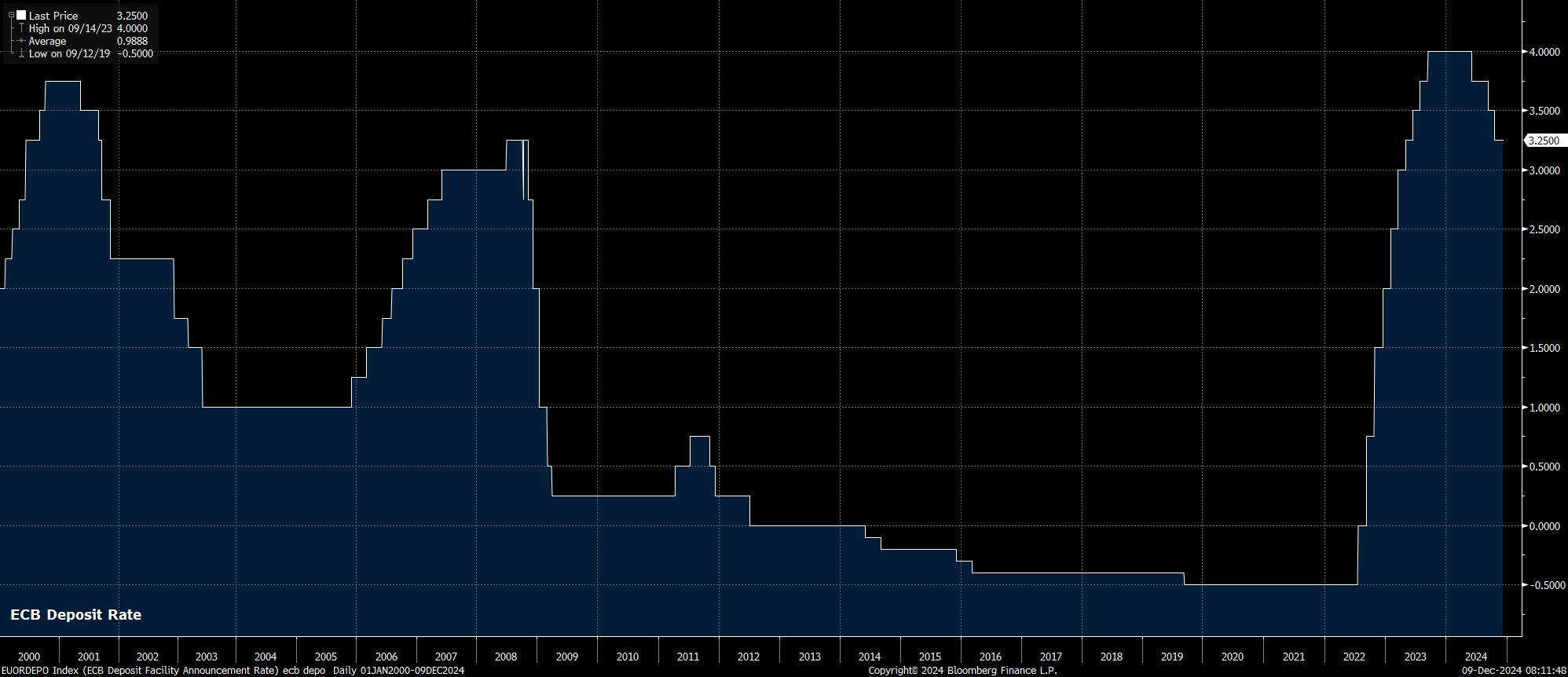

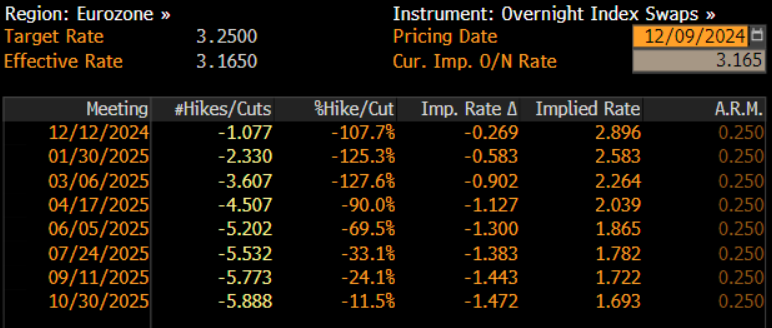

Como se señaló, el Consejo de Gobierno del BCE probablemente anunciará un recorte de 25 puntos básicos en diciembre, llevando la tasa de depósito al 3,00% y marcando el cuarto recorte de este ciclo. Los mercados monetarios, según la curva OIS del EUR, ya tienen completamente descontado este movimiento, aunque también consideran una probabilidad del 10% de un recorte mayor de 50 puntos básicos.

Un recorte mayor no puede descartarse por completo, pero parece poco probable que se anuncie uno de 50 puntos básicos en esta etapa. Diversos miembros del BCE han señalado, en las semanas previas a la reunión, que no existe un deseo explícito de implementar un recorte tan agresivo ahora, aunque podría haber una relajación más rápida a principios de 2025 si se intensifican los riesgos a la baja en la eurozona.

En este contexto, es probable que el comunicado de política reitere la ya conocida retórica del BCE. Se enfatizará el enfoque "dependiente de los datos y evaluación reunión por reunión" para las futuras decisiones sobre tasas, subrayando que no hay un "compromiso previo" con una acción específica. Aun así, la curva OIS del EUR descuenta un total de 150 puntos básicos en recortes hasta el próximo otoño.

El panorama macroeconómico que enfrenta el BCE al cierre de 2024 es complicado.

La inflación general ha repuntado desde la reunión de octubre, situándose en 2,3% interanual en noviembre, según la estimación preliminar de Eurostat. Este aumento se debe principalmente a un alza en los precios de la energía, un factor que los responsables de políticas probablemente minimizarán. Sin embargo, el progreso en la reducción de las presiones inflacionarias subyacentes parece haberse estancado: el IPC subyacente se mantuvo en 2,7% interanual el mes pasado, mientras que la inflación en servicios sigue rondando el 4%.

Estos tres indicadores se mantienen por encima del objetivo del 2% del Consejo de Gobierno, aunque el progreso irregular hacia dicho objetivo está en línea con las previsiones anteriores.

Simultáneamente, el panorama de crecimiento en la eurozona se ha vuelto cada vez más pesimista.

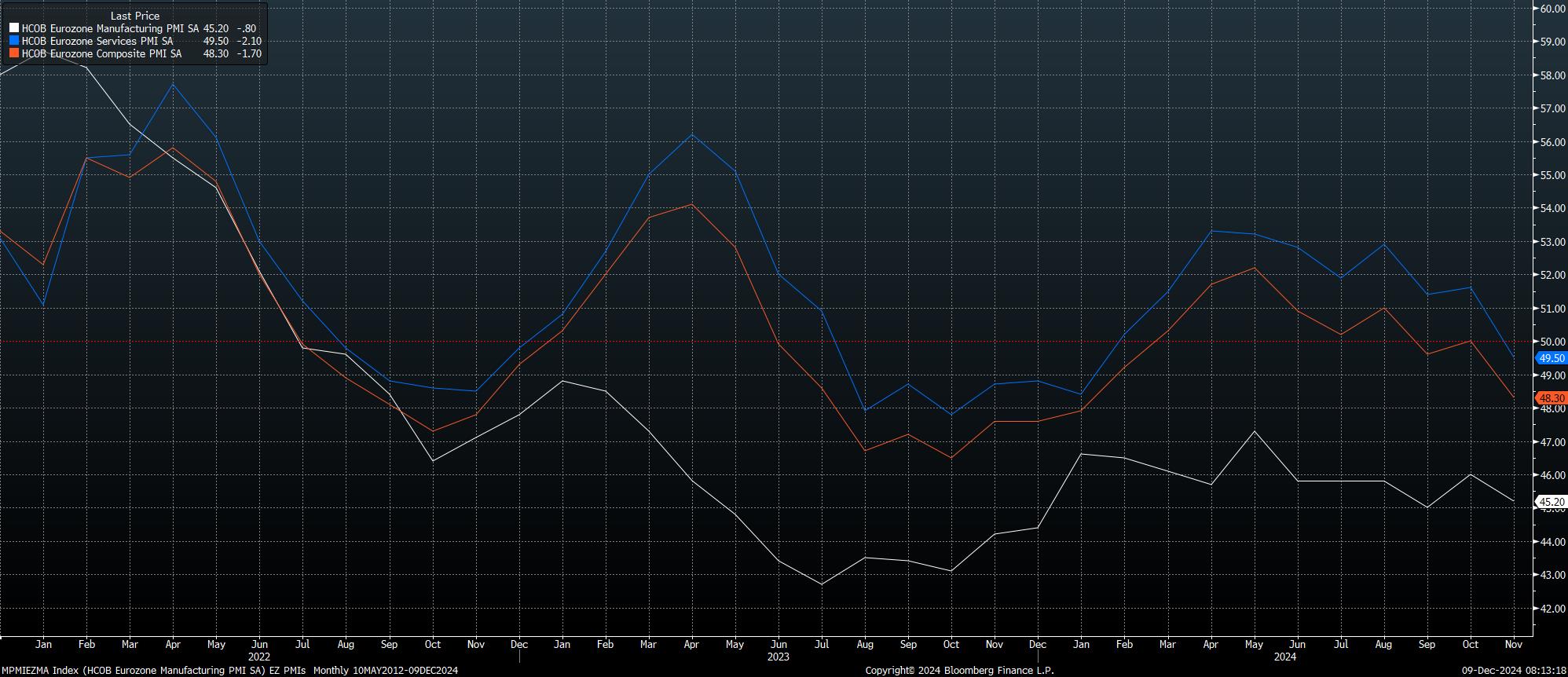

Después de haber perdido impulso desde el verano, las recientes encuestas PMI apuntan a un mayor deterioro de la actividad económica en el último trimestre del año. Los datos de noviembre mostraron una contracción en todos los índices, con el PMI compuesto cayendo a 48,3, su nivel más bajo en 10 meses. Además, los indicadores líderes no muestran señales de recuperación, con pedidos nuevos cayendo por sexto mes consecutivo y la confianza empresarial en su nivel más bajo en un año.

Este debilitamiento de la actividad económica ocurre mientras los riesgos a la baja en el bloque siguen aumentando.

La desaceleración económica de China, ampliamente documentada, no muestra señales de revertirse a corto plazo. Las autoridades allí parecen centrarse en estabilizar los mercados financieros más que en apoyar la economía real, mientras conservan recursos fiscales para mitigar los posibles impactos de un segundo mandato de Trump. Además, la eurozona podría enfrentar nuevos aranceles comerciales significativos a principios de 2024, con la posibilidad de otra guerra comercial.

Los riesgos geopolíticos también persisten, con la eurozona expuesta significativamente a los acontecimientos en Medio Oriente y Ucrania. En el frente doméstico, la inestabilidad política ha aumentado, con los gobiernos de Alemania y Francia colapsando recientemente, siendo este último un caso especialmente preocupante debido a un déficit presupuestario que podría alcanzar el 6% del PIB, el doble del límite de la UE.

Los responsables de políticas enfrentan un desafío significativo para modelar estos impactos, especialmente porque las últimas proyecciones deben asumir un "status quo" en Francia y Alemania a pesar de la turbulencia política. Asimismo, las políticas comerciales específicas de Trump no pueden preverse con exactitud.

En consecuencia, es probable que las proyecciones económicas no cambien sustancialmente respecto a las de septiembre, aunque con riesgos inclinados a la baja para el crecimiento y la inflación. Es probable que se proyecte un crecimiento del PIB real de 1,3% para el próximo año y 1,5% para 2026, mientras que se prevé alcanzar el objetivo de inflación del 2% en el segundo trimestre de 2025.

Esto refleja una divergencia entre las proyecciones y las opiniones de los miembros del Consejo de Gobierno, quienes probablemente son mucho más pesimistas.

Por lo tanto, aunque Lagarde seguirá el guion de la dependencia de datos en la conferencia de prensa posterior a la reunión, no descartará explícitamente recortes mayores en el futuro. Se espera que los informes posteriores a la reunión sugieran que se discutió un movimiento de mayor magnitud. Además, Lagarde probablemente evitará comentarios explícitos sobre los recientes acontecimientos políticos.

El escenario base sigue siendo que el BCE implementará recortes de 25 puntos básicos en las próximas cinco reuniones, llevando la tasa de depósito a un nivel neutral de 2% para junio de 2025. Los riesgos, sin embargo, están inclinados hacia un enfoque más moderado, con la posibilidad de recortes más rápidos. El debate clave en 2025 será si las tasas deben caer por debajo del nivel neutral hacia un territorio explícitamente expansivo. Esto parece probable a menos que se registre una mejora económica sorprendente y sustancial, además de una reducción de los riesgos a la baja, para mediados del próximo año.

Pepperstone no garantiza que el material proporcionado aquí sea preciso, actual o completo, por lo tanto, no debe confiarse en él como tal. La información, ya sea de un tercero o no, no debe considerarse como una recomendación; o una oferta de compra o venta; o la solicitud de una oferta de compra o venta de cualquier valor, producto financiero o instrumento; o para participar en una estrategia de negociación en particular. No tiene en cuenta la situación financiera u objetivos de inversión de los lectores. Recomendamos a los lectores de este contenido que busquen su propio asesoramiento. Sin la aprobación de Pepperstone, no está permitida la reproducción o redistribución de esta información.