- Español

- English

- Italiano

- Français

- Español

- English

- Italiano

- Français

Por supuesto, lo más importante entre todo esto es lo que la pendiente del oso puede significar realmente y sus posibles implicaciones. En este sentido, debemos sumergirnos en el agujero del conejo que es la plomería financiera y la liquidez.

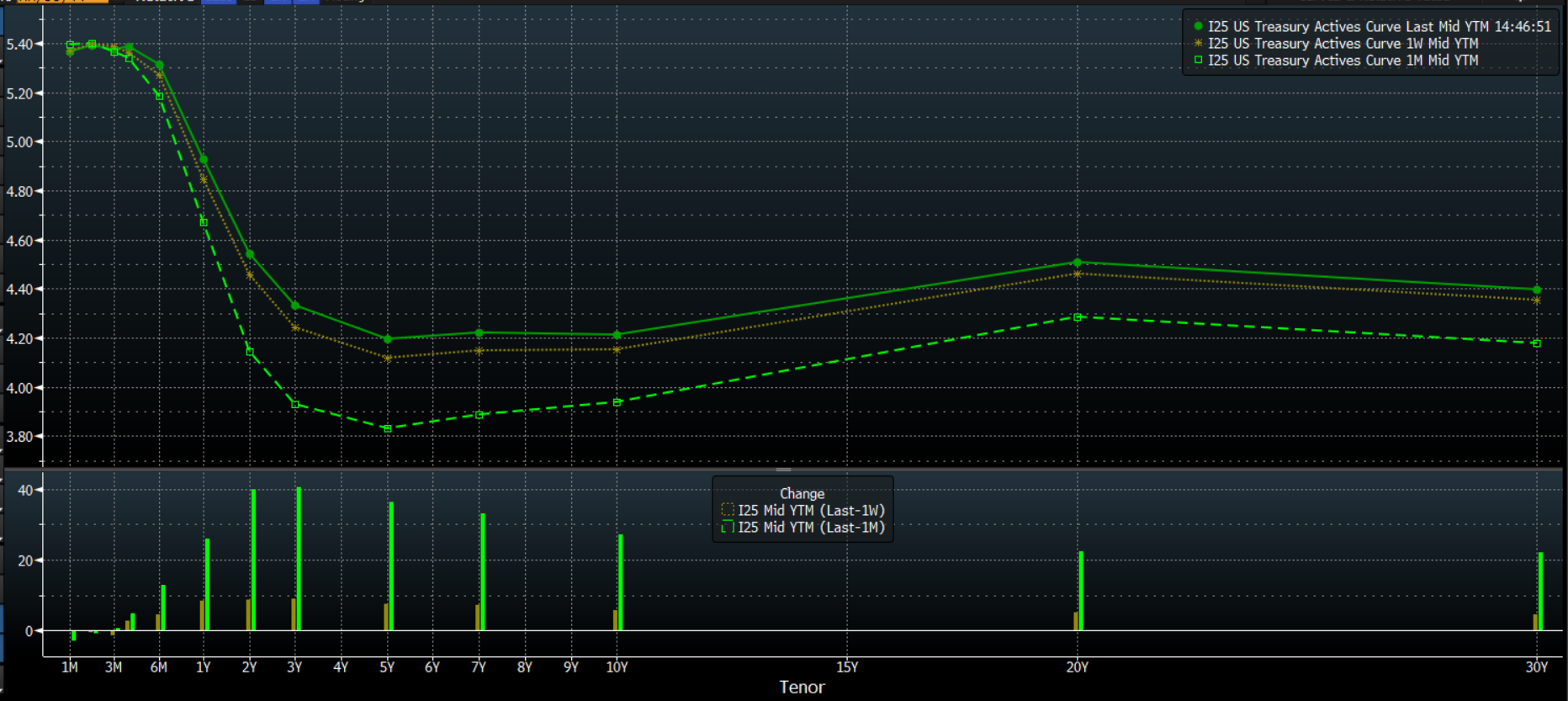

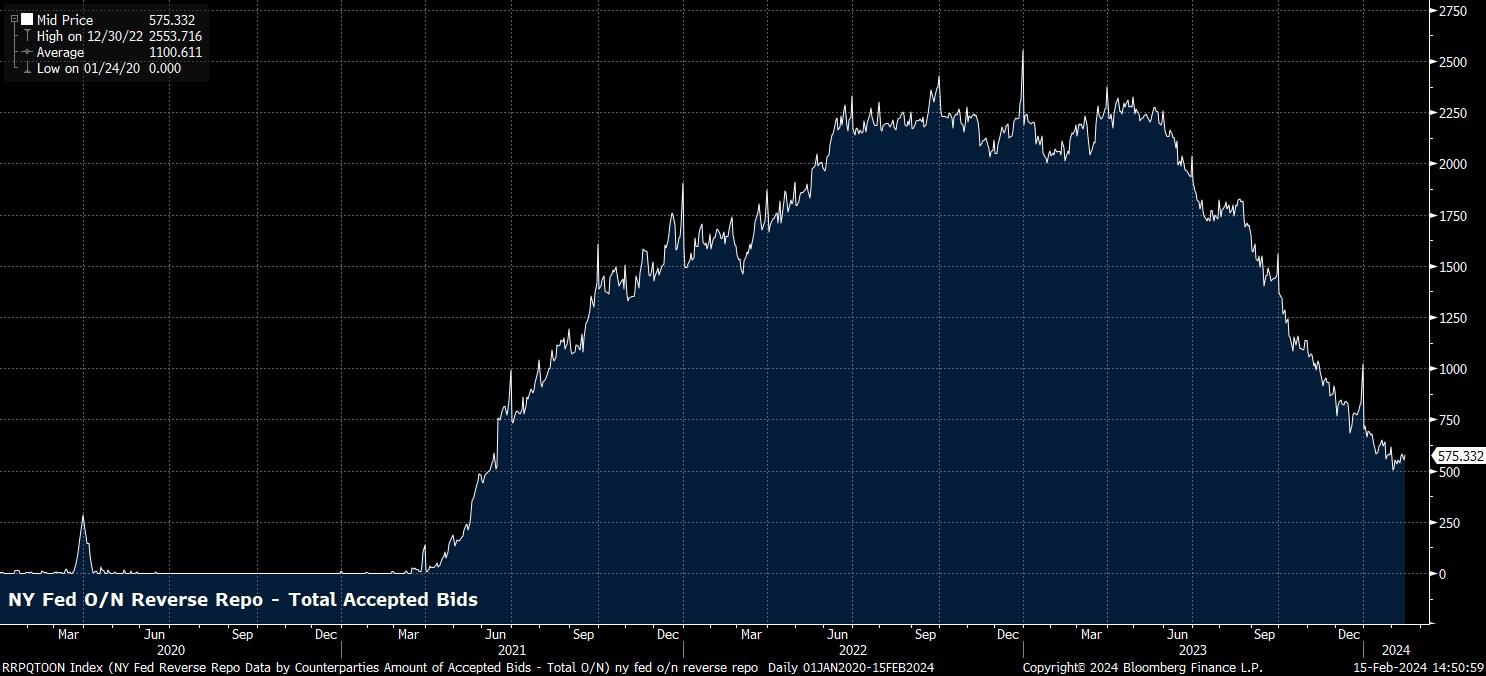

En términos sencillos, si la pendiente del oso continuara, como uno podría esperar con las tasas de interés a corto plazo ancladas por la postura política de la Fed, y los recortes de tasas poco probables hasta la primavera, esto debería seguir aumentando la atractividad relativa de la deuda a corto plazo (por ejemplo, bonos), especialmente para fondos del mercado monetario, lo que a su vez probablemente resultará en una disminución más rápida de la facilidad de recompra inversa durante la noche de la Fed, cuyo uso ya ha caído a una cuarta parte de su nivel máximo.

Sin embargo, si bien estas consideraciones a corto plazo son importantes, también hay algunos factores a largo plazo que también deben tenerse en cuenta, especialmente con el FOMC listo para comenzar discusiones más formales sobre el proceso de reducción del balance y el endurecimiento cuantitativo (QT) en la reunión de marzo.

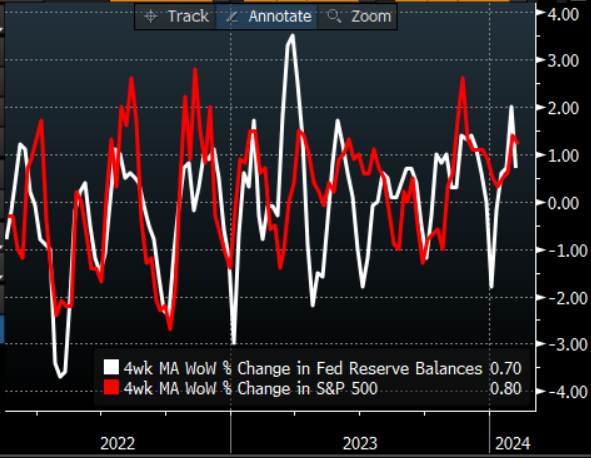

El enfoque de los responsables de políticas sigue siendo asegurar que las reservas se mantengan por encima de lo que se ha denominado el "LCLoR" - el nivel más bajo cómodo de reservas, en términos sencillos. Si bien es difícil, quizás imposible, medir dicho nivel, es importante tener en cuenta que un ritmo más rápido de reducción de RRP probablemente resultará en un nivel más alto de reservas bancarias. A su vez, esto puede llevar a la Fed a implementar QT por más tiempo, permitiendo que el actual panorama de liquidez más débil continúe, y potencialmente representando un obstáculo para el riesgo como resultado.

Related articles

Pepperstone no garantiza que el material proporcionado aquí sea preciso, actual o completo, por lo tanto, no debe confiarse en él como tal. La información, ya sea de un tercero o no, no debe considerarse como una recomendación; o una oferta de compra o venta; o la solicitud de una oferta de compra o venta de cualquier valor, producto financiero o instrumento; o para participar en una estrategia de negociación en particular. No tiene en cuenta la situación financiera u objetivos de inversión de los lectores. Recomendamos a los lectores de este contenido que busquen su propio asesoramiento. Sin la aprobación de Pepperstone, no está permitida la reproducción o redistribución de esta información.