- Español

- English

- Italiano

- Français

- Español

- English

- Italiano

- Français

Índices bursátiles impulsados por datos laborales estadounidenses ¿Sólida recuperación o mero entusiasmo?

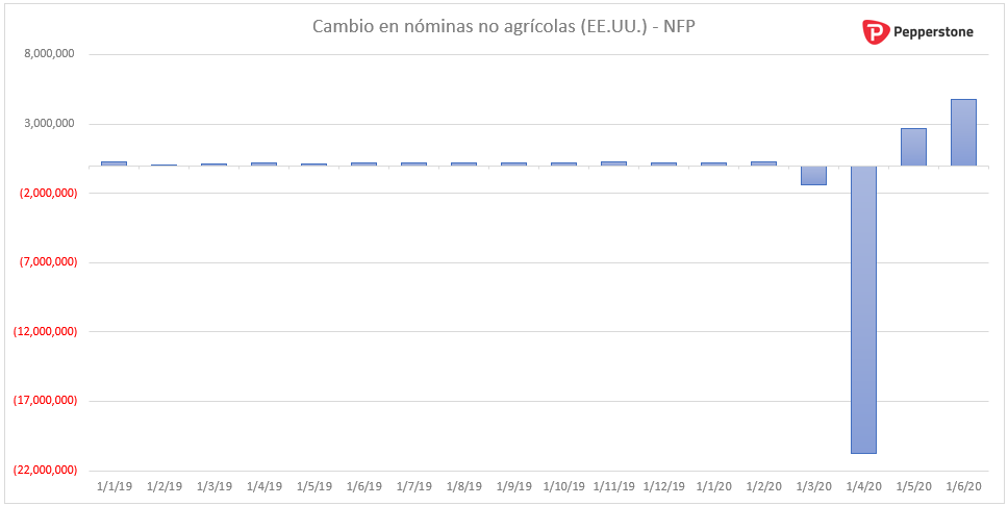

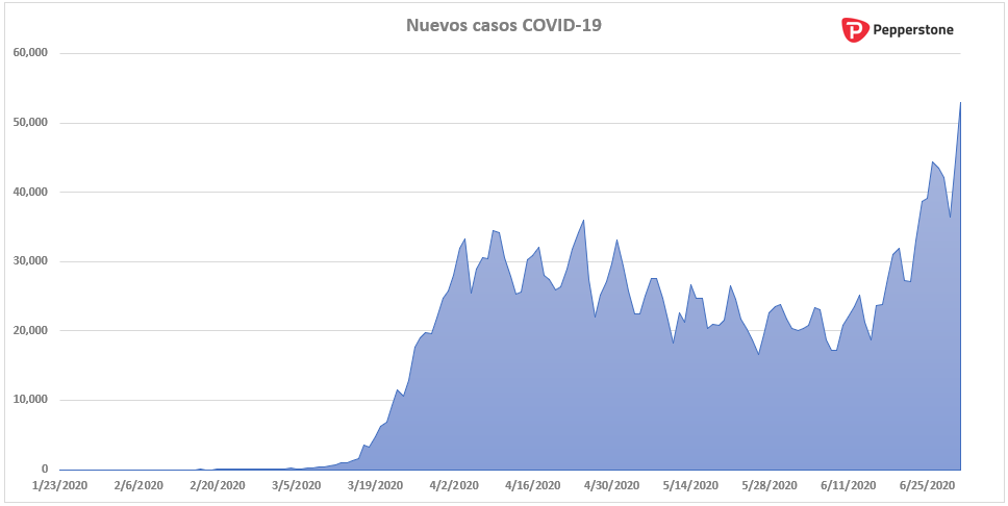

Con una generación de casi 5 millones de empleos, y abatiendo considerablemente a las expectativas de mercado, los datos NFP de junio han permitido que prácticamente todos los principales índices bursátiles se posicionen fuertemente al alza. Este reciente entusiasmo se está presentando aún y a pesar de fuertes preocupaciones por el considerable incremento en los casos de Coronavirus.

En occidente, la renta variable norteamericana, representada por el S&P 500, amasó ganancias en torno al uno por ciento. No obstante, la mayor representación del alivio a la aversión al riesgo no provino por parte del perfil norteamericano sino de los índices bursátiles del viejo continente. En este caso, tanto el representante español (IBEX 35), francés (CAC 40), como alemán (DAX 30), acumularon avances superiores al 2%.

Retomando los datos laborales presentados el día de hoy, los cuales establecieron un nuevo récord en la creación de empleos, las plazas laborales surgieron 60% por encima de las expectativas de mercado (3,000,000). Estos datos, por ende, activaron la dinámica alcista que presenciamos en los principales activos de riesgo.

No obstante, tomando desde una mayor amplitud los datos presentados, y además poniendo en conjunto la reciente dinámica que se ha estado desarrollando en cuanto al COVID-19, la toma de precauciones aún debería mantenerse en consideración en cierto grado por parte de los inversores.

Cómo podemos observar en el gráfico siguiente, aún y con la generación de los 5 millones de empleos de junio, en Norteamérica aún prevalece una pérdida de más de 14 millones de plazas laborales.

Si a esto añadimos que los recientes datos del NFP fueron encuestados previo a la reciente oleada de nuevos casos récord en Norteamérica, lo cual muy probablemente trajo consigo limitaciones en el ambiente laboral, los recientes 5 millones de plazas, si bien favorables, aún se encuentran lejos de dar por ganada la batalla en cuanto al descalabro económico causado por parte del COVID.

Hay que recordar que cerca de la mitad de los estados en EE. UU. han puesto ya en pausa, o hasta retrocedido, su proceso de reapertura económica y, por ende, esto presenta una debilidad la cual es no considerada en los datos laborales del día de hoy.

En términos generales, si bien los datos de hoy fueron favorables, y en cierta manera ameritan cierto grado de entusiasmo por parte de los inversores, cierto realismo en cuanto a la realidad de la situación debería mantenerse en consideración por parte de los traders. Al final del día, todo parece indicar que la lucha en contra del COVID-19 y sus repercusiones económicas no será realmente ganada hasta que se tenga una prevención en contra del virus (vacuna).

Gráfico diario S&P 500

En el caso técnico del S&P 500, la acción de precios ha estado operando durante las últimas semanas en un rango lateral de precios. Con la más reciente dinámica de riesgo, la operativa fue empujada a la resistencia de esta dinámica de consolidación. En teoría, y en base a este patrón técnico, la perspectiva se establece en una eventual búsqueda del nivel de soporte en torno al umbral psicológico de 3,000 puntos.

No obstante, para una mayor confirmación habrá que esperar a una ruptura de la directriz alcista bajo la cual se ha operado en las últimas jornadas (línea roja).

Gráfico 30 minutos S&P 500

En el frente europeo, la acción de precios del DAX 30 se encuentran en un punto de crucial importancia para su operativa. Por un lado, la directriz ascendente proveniente de los mínimos de marzo se encuentra apoyando la dinámica alcista. Por el otro, la línea bajista proveniente de los máx. del 2020 está por limitar la perspectiva ascendente.

Gráfico diario DAX 30

Bajo estas condiciones técnicas, todo parece indicar que el GER30 se encuentra a punto de decidir si se extenderán los estragos ocasionados por la crisis de salud o si la recuperación está a punto a encaminar al DAX a recuperar todo el terreno perdido a partir de la crisis de salud.

Related articles

Artículos más leídos

¿Listo para operar?

Empezar es fácil y rápido. Nuestro sencillo proceso de solicitud solo le llevará unos minutos.

Pepperstone no garantiza que el material proporcionado aquí sea preciso, actual o completo, por lo tanto, no debe confiarse en él como tal. La información, ya sea de un tercero o no, no debe considerarse como una recomendación; o una oferta de compra o venta; o la solicitud de una oferta de compra o venta de cualquier valor, producto financiero o instrumento; o para participar en una estrategia de negociación en particular. No tiene en cuenta la situación financiera u objetivos de inversión de los lectores. Recomendamos a los lectores de este contenido que busquen su propio asesoramiento. Sin la aprobación de Pepperstone, no está permitida la reproducción o redistribución de esta información.