- Deutsch

Analysen

Aktien rutschten auf einen Wochenverlust ab, Kassagold erreichte neue Allzeithochs, die Rendite 10-jähriger Staatsanleihen verzeichnete ein neues Jahreshoch und Brent stieg zum ersten Mal seit dem 3. Quartal 2023. In der kommenden Woche steht wieder ein volles Programm an, wobei sich die Marktteilnehmer in erster Linie auf den US-Leitzinsbericht für März, die Entscheidungen einer Reihe von G10-Zentralbanken, einschließlich der EZB, und den Beginn der US-Berichtssaison für das erste Quartal konzentrieren werden.

Die Themen der vergangenen Woche

Unter all den Ereignissen der vergangenen Woche – von denen es zu viele gibt, um sie alle in diesem Artikel zu erwähnen – war möglicherweise die deutliche Tonänderung einer Reihe von FOMC-Sprechern am bedeutendsten.

. Nachdem der Vorsitzende Powell und Gouverneur Waller in der Vorwoche erklärt hatten, dass sie es nicht eilig hätten, die Zinssätze zu senken, wurde dieser Kommentar in dieser Woche von einer Vielzahl anderer Entscheidungsträger aufgegriffen, darunter Logan, Kashkari, Barkin, Daly, Bowman und vor allem Powell selbst.

Die hartnäckig hohe Inflation in Verbindung mit einem robusten Arbeitsmarkt und einem starken Wirtschaftswachstum deuten darauf hin, dass es kaum einen unmittelbaren Bedarf für eine weniger restriktive Politik gibt. Es überrascht nicht, dass die Märkte angesichts dieser veränderten Rhetorik einen deutlichen Kurswechsel in Richtung der Falken vollzogen haben. Die USD-OIS-Kurve preist jetzt nur noch eine Lockerung um 64 Basispunkte bis zum Jahresende ein, was deutlich unter den 75 Basispunkten liegt, die der Median der Dotplot-Prognose im SEP vom März implizierte, und eine deutliche Korrektur gegenüber den mehr als 160 Basispunkten, die Anfang Januar eingepreist wurden.

Doch auch wenn sich die Fed zu einer restriktiveren Haltung durchgerungen hat, bedeutet dies nicht, dass der "Fed Put" tot und begraben ist. Der Ausschuss wird wahrscheinlich noch in diesem Jahr Zinssenkungen vornehmen, und auch die Bilanzverkürzung wird wahrscheinlich zu Ende gehen. Da sich die Inflation nun - wenn auch auf holprige Weise - wieder auf das 2 %-Ziel zubewegt, haben die politischen Entscheidungsträger immer noch die Flexibilität, unterstützend einzugreifen, entweder durch Zinssenkungen oder durch Liquiditätsspritzen, je nachdem, was sie für richtig halten, falls sich die wirtschaftlichen Bedingungen erheblich verschlechtern oder ein finanzieller Unfall eintreten sollte. Daher dürfte der Weg des geringsten Widerstands mittelfristig weiterhin zu einem höheren Risiko führen.

Auf jeden Fall gibt es derzeit kaum Anzeichen für eine wesentliche Verschlechterung der Wirtschaftslage. Der jüngste ISM-PMI für den Dienstleistungssektor fiel zwar auf den niedrigsten Stand des Jahres, blieb aber über 50,0, während der vergleichbare Index für das verarbeitende Gewerbe zum ersten Mal seit September 2022 über diese Marke stieg, was darauf hindeutet, dass die Talsohle des industriellen Abschwungs erreicht ist.

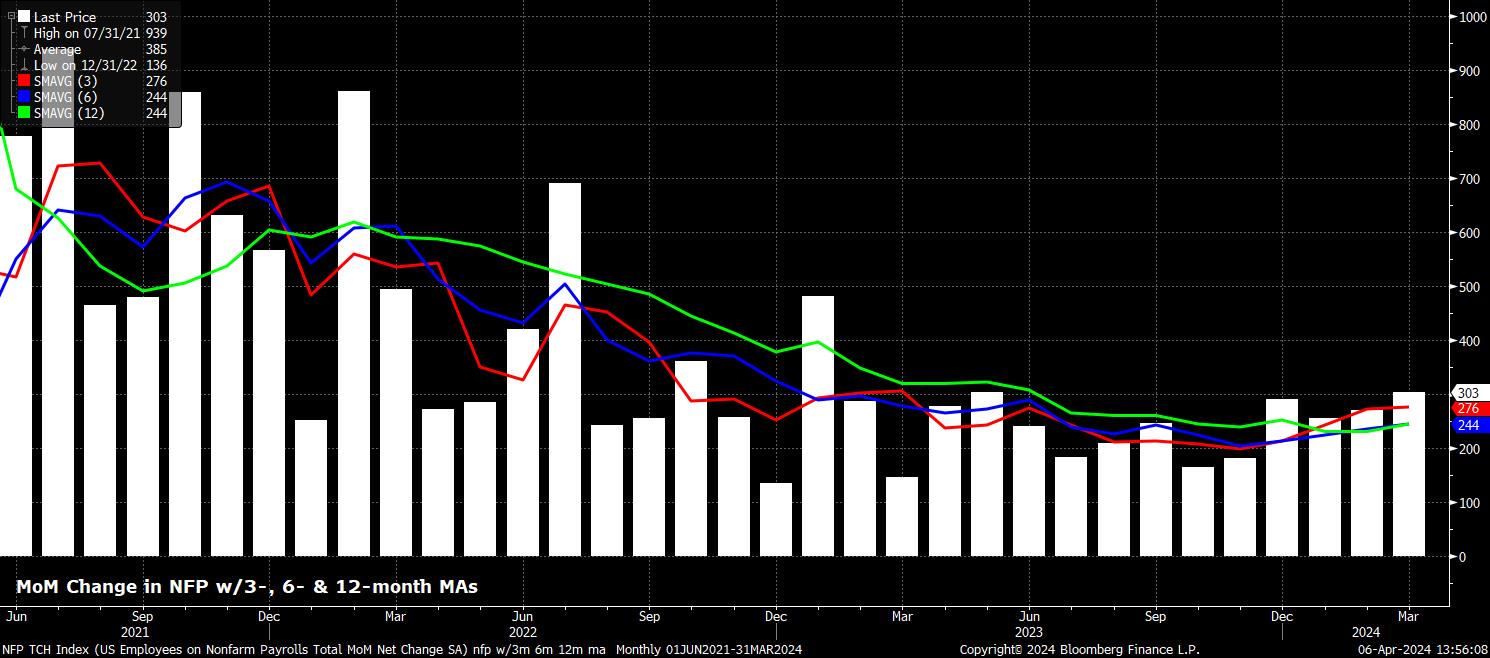

Wichtiger als diese beiden Indikatoren war jedoch der Arbeitsmarktbericht vom Freitag, der darauf hinwies, dass das rasante Wachstum der Beschäftigung anhält und der Arbeitsmarkt weiterhin angespannt ist. Die Zahl der Beschäftigten außerhalb der Landwirtschaft stieg im März um sage und schreibe 303.000 und damit so schnell wie seit 10 Monaten nicht mehr, während der 3-Monats-Durchschnitt der Stellenzuwächse nach einer Korrektur der Daten der beiden Vormonate um 22.000 auf 276.000 anstieg und damit ein 12-Monats-Hoch erreichte.

Diese Daten werfen natürlich die Frage auf, ob Zinssenkungen überhaupt notwendig sind, obwohl der Vorsitzende Powell darauf hingewiesen hat, dass eine starke Personaleinstellung allein kein Grund wäre, den Beginn der Normalisierung der Geldpolitik zu verschieben.

Andere Aspekte des Arbeitsmarktberichts waren ähnlich vielversprechend: Die Arbeitslosenquote sank um 0,1 Prozentpunkte auf 3,8 %, obwohl die Erwerbsbeteiligung um 0,2 Prozentpunkte auf 62,7 % anstieg. Die durchschnittlichen Stundenlöhne stiegen im Monatsvergleich um 0,3 % und entsprachen damit den Konsensschätzungen, obwohl sich das jährliche Lohnwachstum um 0,2 Prozentpunkte auf 4,1 % verringerte, was in erster Linie darauf zurückzuführen ist, dass höhere Vergleichszahlen aus dem Jahr 2023 die Daten beeinflussten.

Die Märkte der vergangenen Woche

Die Tage, an denen der monatliche US-Arbeitsmarktbericht für erhebliche und anhaltende Marktbewegungen sorgte, scheinen vorbei zu sein.

Ähnlich kurzlebig war der Anfall von Risikoaversion, der die Märkte am späten Donnerstag erfasste, eine Bewegung, die anscheinend dadurch ausgelöst wurde, dass die geopolitischen Spannungen nach Berichten über den Angriff Israels auf ein iranisches Konsulat in Syrien die Märkte erneut belasteten. Als sich die Schlagzeilen überschlugen, griffen die Marktteilnehmer zum klassischen Playbook der Risikovermeidung: Aktien brachen ein, während Anleihen und andere Zufluchtsorte wie Gold zulegten. Dies war nicht nur anekdotisch gesehen das erste Mal seit längerer Zeit, dass ein solches Playbook zum Einsatz kam, sondern der Donnerstag markierte auch den ersten roten Tag des S&P 500 mit einer Schwankungsbreite von mehr als 2 % innerhalb eines Tages seit über 12 Monaten.

Trotzdem wurde die Kursdelle am Freitag nach den Gehaltsabrechnungen relativ schnell und aggressiv aufgekauft, was darauf hindeutet, dass die Bullen weiterhin die Kontrolle haben, wobei das oben erwähnte unterstützende politische Umfeld bedeutet, dass der Weg des geringsten Widerstands weiterhin nach oben führt, wobei dieses Umfeld die Märkte bis zu einem gewissen Grad von den anhaltenden geopolitischen Turbulenzen abfedern kann. Die Erholung vom Freitag reichte jedoch nicht aus, um zu verhindern, dass der S&P mit einem Rückgang von knapp über 1 % seine schlechteste Woche seit Januar erlebte.

In Wahrheit waren es jedoch die Bewegungen abseits des Aktienmarktes, die in der vergangenen Woche von größerem Interesse waren.

Tatsächlich war es der Rohstoffbereich, in dem sich in der vergangenen Woche die bedeutendsten Marktaktivitäten abspielten, wobei Gold auf neue Rekordhöhen nördlich von 2.300 $/oz anstieg, da das gelbe Metall weiterhin glänzt, obwohl klassische Faktoren wie reale Renditen und der Dollar eigentlich einen Gegenwind darstellen. Es hat daher den Anschein, dass Gold in dieser Phase einfach zu einem Momentum-Handel geworden ist, bei dem die Überwindung jeder großen psychologischen Marke neue Käufer auf den Plan ruft.

_D_2024-04-06_13-57-18.jpg)

Auch Rohöl erlebte eine starke Woche: Sowohl WTI als auch Brent legten in den letzten fünf Handelstagen um rund 4,5 % zu und stiegen auf über 85 bzw. 90 US-Dollar pro Barrel, wobei beide am Freitag auf dem höchsten Stand seit Oktober letzten Jahres schlossen.

Zahlreiche Faktoren scheinen dem Rohöl zu helfen, nicht nur die verstärkte Konzentration des Marktes auf die geopolitische Lage im Nahen Osten. Darüber hinaus bedeuten die anhaltenden Produktionskürzungen der OPEC+, dass das Angebot relativ knapp bleibt, während die Einstellung einiger mexikanischer Rohölexporte durch Pemex in den kommenden Monaten den Markt weiter verengen wird. Auf der Nachfrageseite scheinen sich die Aussichten indes aufzuhellen, da das verarbeitende Gewerbe weltweit Anzeichen für eine Verbesserung aufweist, nicht nur angesichts der bereits erwähnten ISM-Daten für das verarbeitende Gewerbe, sondern auch nachdem der chinesische Einkaufsmanagerindex für das verarbeitende Gewerbe im März auf ein Einjahreshoch gestiegen ist.

Natürlich wird der Anstieg der Rohölpreise, wenn er sich fortsetzt, zu einer erneuten Besorgnis über die Beständigkeit der Inflation führen, insbesondere da die Preise für Dienstleistungen weiterhin hoch sind und der Anstieg der Rohölpreise die anhaltende Disinflation bei Gütern gefährdet.

Infolgedessen war es vielleicht keine Überraschung, dass Staatsanleihen eine turbulente Woche erlebten, in der die Renditen über die gesamte Kurve hinweg neue Jahreshöchststände erreichten, wobei die hawkishe Rhetorik der Fed den Bären unter die Arme griff und die Benchmark-Rendite für 10-jährige Anleihen am Ende der Woche auf dem höchsten Stand seit November lag. Die Breakeven-Inflationsraten sind ebenfalls stark angestiegen, was im Hinblick auf den Verbraucherpreisindex in dieser Woche im Auge behalten werden sollte.

Im Vergleich zu all dem waren die Bedingungen am Devisenmarkt erneut relativ gedämpft. Dies lässt sich vielleicht am besten am JPY ablesen, der weiterhin knapp unter der 152er-Marke verharrt, da die Märkte nach wie vor wegen der Aussicht auf Interventionen des Außenministeriums nervös sind, könnte die Währung weiter nachgeben.

Obwohl die Volatilität nach wie vor gedämpft ist, stieg der Dollar im Laufe der Woche kurzzeitig auf neue Jahreshöchststände, da der DXY kurzzeitig die 105er-Marke zurückeroberte, obwohl diese Bewegung offenbar als Vorwand für Gewinnmitnahmen genutzt wurde und die Gewinne somit im Sande verliefen. Allerdings gibt es in der Welt der G10-Devisenmärkte nach wie vor nichts, was den Dollar auf Wachstums- oder Renditebasis schlagen könnte, so dass weitere USD-Zuwächse wahrscheinlich sind, da das Narrativ des "US-Ausnahmezustands" weiterlebt.

Die bevorstehende Woche

In der kommenden Woche erwartet die Finanzmärkte ein weiteres vollgepacktes Programm mit einer Fülle von Risiko-Ereignissen, die die Marktteilnehmer zu bewältigen haben.

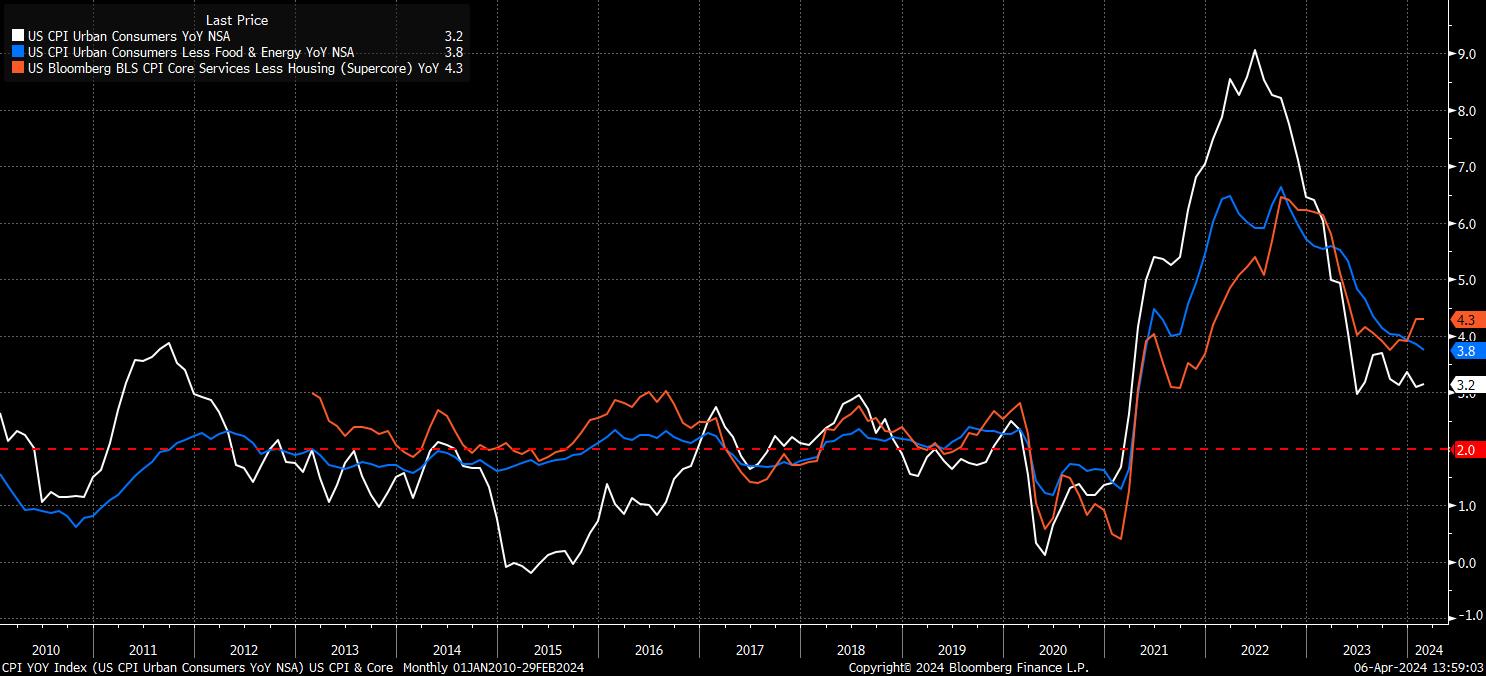

Das herausragende Ereignis ist natürlich der US-Verbraucherpreisindex für März, der am Mittwoch veröffentlicht wird. Es wird erwartet, dass der Verbraucherpreisindex im vergangenen Monat um 3,4 % gestiegen ist, was einem Anstieg um 0,2 Prozentpunkte gegenüber dem Februar entspricht, auch wenn die Zahl im Vergleich zu den Konsenswerten drei Monate in Folge positiv überrascht hat. Der Kerninflationsindex dürfte jedoch zeigen, dass sich die Disinflation fortsetzt und von 3,8 % auf 3,7 % im Jahresvergleich zurückgeht.

Zusätzlich zu diesen Daten werden sowohl die Superkerninflation als auch die annualisierten Monatswerte genau auf Anzeichen für eine hartnäckige Inflation hin untersucht werden. Obwohl beide Seiten des doppelten Mandats wieder in ein besseres Gleichgewicht kommen, sind es immer noch die Inflationszahlen, die die Überlegungen des FOMC in erster Linie bestimmen, insbesondere da weitere Fortschritte in Richtung des 2 %-Ziels eine Voraussetzung für die erste Zinssenkung sind.

Der US-Wirtschaftskalender ist nicht nur mit den VPI-Zahlen gefüllt, sondern auch mit dem wöchentlichen Bericht über Anträge auf Arbeitslosenunterstützung, der jüngsten Universität von Michigan-Umfrage zur Verbraucherstimmung und den PPI-Daten für März. Letztere sind vielleicht von größtem Interesse, da sie in Verbindung mit dem Verbraucherpreisindex eine relativ genaue Schätzung der von der Fed bevorzugten PCE-Inflationsrate ermöglichen, wenn diese Ende des Monats veröffentlicht wird.

Apropos Fed: Das Protokoll der FOMC-Sitzung vom März steht Mitte der Woche an, wobei die Kommentare zur Bilanz und zum Ende der quantitativen Straffung von größtem Interesse sein dürften, wenn man bedenkt, dass die Redner seit der Sitzung unablässig Kommentare zur Wirtschaft abgegeben haben. Das Tempo dieser Kommentare nimmt übrigens auch in dieser Woche nicht ab, da weitere 9 FOMC-Mitglieder zu Wort kommen werden.

Außerhalb der USA ist der geldpolitische Kalender mit den anstehenden Entscheidungen der RBNZ, der BoC und der EZB ebenfalls sehr voll.

Wahrscheinlich wird keines der drei Länder auf den anstehenden Sitzungen seine Politik ändern, sodass der Schwerpunkt auf der Frage liegen wird, wann die ersten Zinssenkungen vorgenommen werden. In dieser Hinsicht hat die RBNZ bisher einen bemerkenswerten Mangel an Dringlichkeit für Zinssenkungen an den Tag gelegt, indem sie an ihrer "längerfristig höheren" Haltung festhielt, die sie am Mittwoch wahrscheinlich bekräftigen wird. Die BoC Zentralbank könnte unterdessen einen Schwenk in Richtung einer dovisheren Ausrichtung vollziehen, wobei die erste Zinssenkung wahrscheinlich im Juni erfolgen wird, nachdem ein düsterer Arbeitsmarktbericht für März letzte Woche einen Anstieg der Arbeitslosigkeit auf über 6 % zeigte.

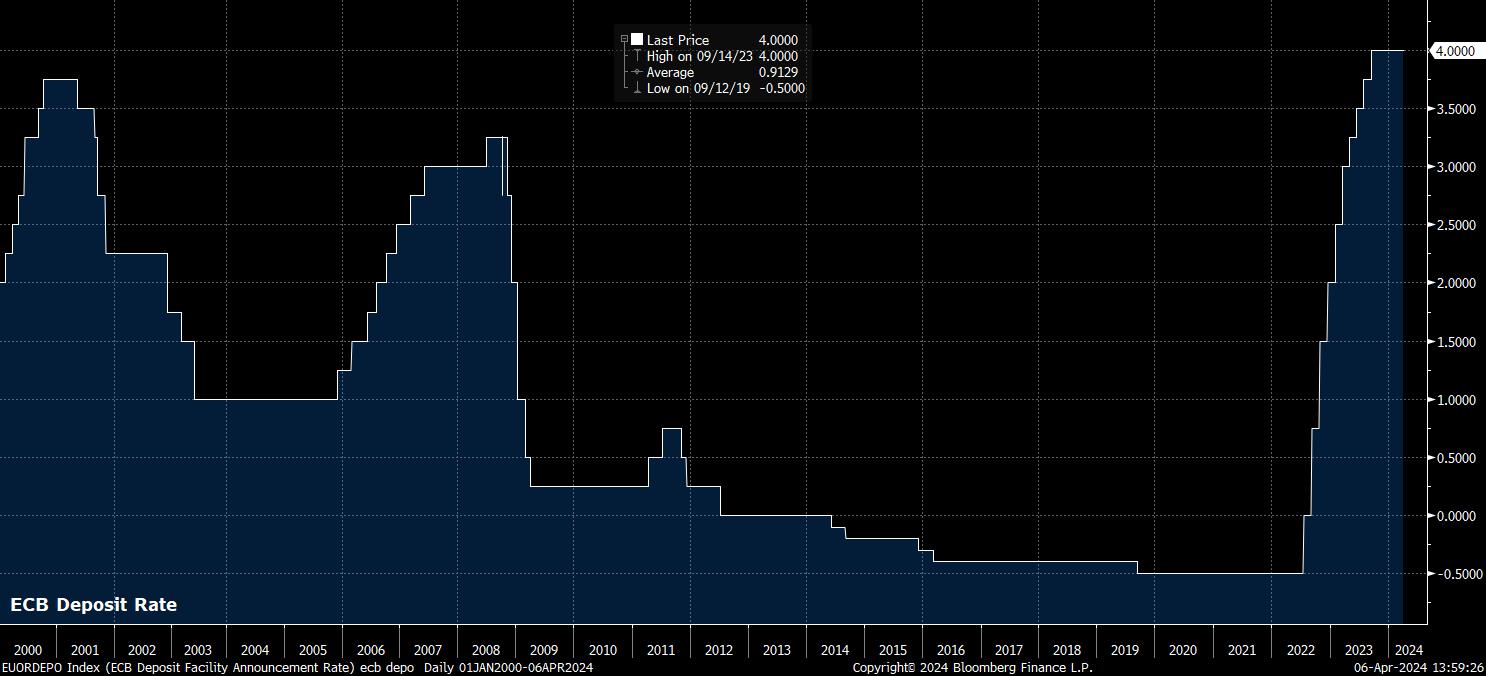

Die EZB-Entscheidung vom Donnerstag wird wahrscheinlich ebenfalls zu einer relativ dovishen Erklärung führen, wobei Lagarde und Co. nach wie vor eine erste Zinssenkung im Juni anstreben, nachdem sie sich bereits auf der März-Sitzung auf einen solchen Schritt festgelegt hatten. Auch wenn eine explizite Zusage für eine Zinssenkung im Frühsommer höchst unwahrscheinlich ist, wird Lagarde wahrscheinlich wiederholen, dass die Entscheidungsträger bis zu dieser Sitzung "viel mehr" wissen werden, und vielleicht auch anmerken, dass sie fast hinreichend zuversichtlich sind, dass die Inflation auf das 2 %-Ziel zurückkehren wird, insbesondere nach dem unerwartet kühlen VPI-Ergebnis von 2,4 % für den März in der vergangenen Woche.

Neben der Geldpolitik und den wirtschaftlichen Ereignissen beginnt in dieser Woche auch die Saison für die Veröffentlichung der Quartalsergebnisse in den USA.

Wie üblich machen die Banken den Anfang: JPMorgan, Wells Fargo und Citigroup werden vor der Markteröffnung am Freitag berichten. Für die gesamte Berichtssaison wird laut Factset für den S&P 500 ein Gewinnwachstum von 3,2 % gegenüber dem Vorjahr erwartet, was für den Index das dritte Quartal in Folge mit einem Gewinnwachstum gegenüber dem Vorjahr bedeuten würde. Nur neun S&P 500-Konstituenten, darunter ein Dow-Konstituent (JPM), berichten in der kommenden Woche.

Trotz dieser Flut von Risiko-Ereignissen, mit denen sich die Märkte in der kommenden Handelswoche auseinandersetzen müssen, und trotz der Entwicklungen der letzten Woche bleibt die allgemeine Markteinschätzung weitgehend unverändert. Die Aktien dürften weiter zulegen, wobei die Kursverluste relativ gering ausfallen dürften, und diese Gewinne dürften noch verstärkt werden, wenn die Gewinnsaison stark ausfällt. Die Kurve der Staatsanleihen dürfte indes weiter steil werden, da das Inflationsziel der Fed von 2 % flexibler wird, die Risiken für die Inflationsaussichten zunehmend nach oben kippen und die Fed in diesem Jahr noch 2/3 Zinssenkungen in Aussicht stellt. Im Gegenzug dürfte der Dollar gut gestützt bleiben, da die wirtschaftliche Outperformance der USA anhält und andere G10-Zentralbanken vor Powell & Co. mit Zinssenkungen beginnen.

Diese Inhalte stellen keine unabhängige Finanzanalyse dar, sondern gehören zu unserer Werbemitteilung. Folglich sind die gesetzlichen und regulatorischen Bestimmungen, die sich auf unabhängige Finanzanalysen beziehen, nicht auf diese Website und unsere Kommunikation anwendbar. Diese Inhalte (unabhängig davon, ob sie Meinungen wiedergeben oder nicht) dienen nur der allgemeinen Information und berücksichtigen Ihre persönlichen Umstände oder Ziele nicht. Die Inhalte unserer Webseite und unserer Kommunikation sind nicht als Finanzberatung, Anlageberatung oder andere verlässliche Beratung gedacht und dürfen auch nicht als solche betrachtet werden. Keine auf der Website wiedergegebene Meinung stellt eine Empfehlung seitens Pepperstone oder seitens des Autors dar, nach der eine bestimmte Anlage, Transaktion oder Anlagestrategie oder ein bestimmtes Wertpapier für eine bestimmte Person geeignet wäre.

Obwohl die in dieser Werbemitteilung enthaltenen Informationen aus Quellen, welche als verlässlich betrachtet werden können, bezogen wurden, gewährleisten weder Pepperstone noch der Autor die Richtigkeit oder Vollständigkeit dieser Informationen. Alle Informationen sind nur indikativ, können ohne vorherige Mitteilung abgeändert werden und können jederzeit veraltet sein. Weder Pepperstone noch der Autor übernehmen Haftung für Verluste, welche Sie entweder direkt oder indirekt durch eine Anlageentscheidung, die Sie auf Grundlage einer auf dieser Webseite enthaltenen Informationen getroffen haben, erleiden. Diese Website kann Graphiken enthalten, die frühere Wertentwicklung eines Finanzinstruments und/oder Schätzungen und Prognosen abbilden. Informationen über die frühere Wertentwicklung eines Finanzinstruments lassen keine verlässliche Schlussfolgerung auf die zukünftige Entwicklung zu.