- Deutsch

Analysen

Vielleicht ist der beste Ausgangspunkt die Untersuchung, wie festverzinsliche Produkte auf sich verändernde makroökonomische Umgebungen reagieren können und in der Regel reagieren. Natürlich gibt es hier viele Variablen, aber diejenigen, auf die wir in der Regel am meisten achten, sind die Geldpolitik, Inflation und wirtschaftliches Wachstum (wobei letztere zwei natürlich die erstere antreiben).

Es ist wichtig zu beachten, dass diese Faktoren unterschiedliche Teile der Zinskurve auf unterschiedliche Weise beeinflussen. Der Vordergrund der Kurve, Anleihen mit Laufzeiten zwischen 0-3 Jahren, wird in der Regel am stärksten von Verschiebungen oder erwarteten Verschiebungen in der Geldpolitik - d.h. den Leitzinsen - beeinflusst. Der Bauch der Kurve (Laufzeiten von 3-7 Jahren) und das Langende (Laufzeiten von 7 Jahren oder länger) tendieren dazu, viel stärker von Veränderungen in den langfristigen Wachstums- und Inflationserwartungen beeinflusst zu werden - sinkende Wachstumserwartungen sollten zu einer Rallye bei langen Anleihen führen, während steigende Wachstums- und Inflationserwartungen dazu neigen, die Renditen steigen zu lassen und die Preise gleichzeitig zu sinken.

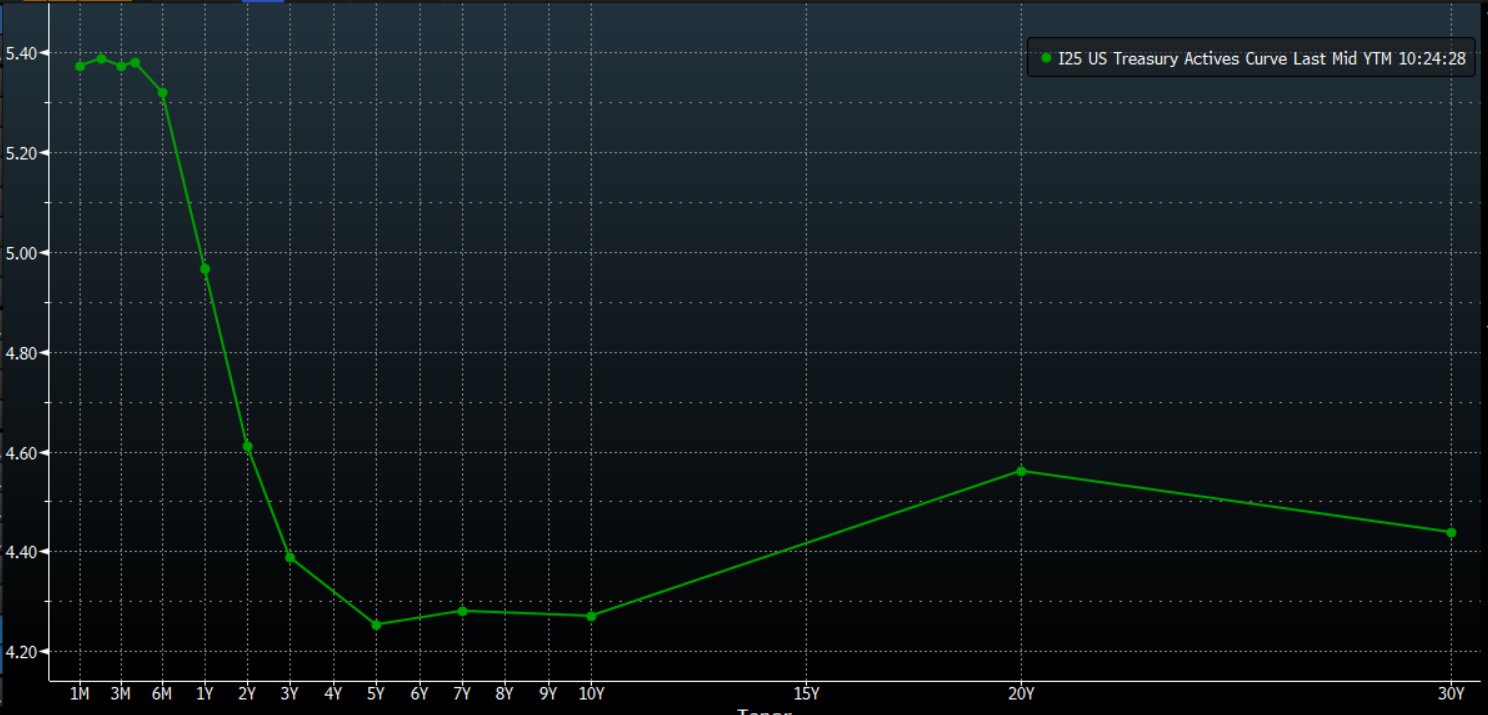

Alle diese Erwähnungen der "Kurve" führen uns schön dazu, wie man dieses Konzept verwenden kann, um eine Meinung zu makro-thematischen Themen auf verschiedene Arten auszudrücken. Bevor wir das jedoch tun, ist es erwähnenswert, dass die Kurve einfach eine visuelle Darstellung der Renditen von Anleihen derselben Qualität oder desselben Emittenten, aber unterschiedlicher Laufzeiten ist.

Typischerweise wird diese Kurve nach oben verlaufen, mit höheren Renditen am langen Ende als am kurzen Ende, da Investoren einen zusätzlichen Renditeaufschlag verlangen, der typischerweise für langfristige Schulden aufgrund des höheren Zinsänderungsrisikos gefordert wird, das eingegangen wird. In manchen Fällen kann die Kurve jedoch entweder flach sein - wenn die Renditen bei allen Laufzeiten ähnlich sind - oder sogar invertiert, wenn die Kurve nach unten abfällt, da das kurze Ende mehr abwirft als das lange Ende. Dieses letztere Szenario zieht in der Regel große Aufmerksamkeit auf sich, da eine invertierte Kurve oft als Vorläufer einer Rezession angesehen wird.

Natürlich wird sich die Kurve mit der Entwicklung neuer Informationen auf eine von zwei Arten verschieben - entweder steiler oder flacher werden. Die Art und Weise, wie diese Verschiebungen erfolgen, ob sie vom kurzen oder langen Ende geführt werden, sowie ob sie auf Verkaufsdruck oder steigende Nachfrage zurückzuführen sind, können verwendet werden, um zahlreiche Schlussfolgerungen zu ziehen und Handelsmöglichkeiten zu bieten.

Beispielsweise, wenn man einen Anstieg der geopolitischen Risiken voraussieht oder eine bevorstehende wirtschaftliche Verlangsamung, wäre die natürliche Erwartung, dass die Kurve sich bullisch abflacht, so benannt, da solche makroökonomischen Faktoren typischerweise eine Zinssenkung der Zentralbank vorwegnehmen, was typischerweise ein bullish Faktor für das Risiko ist. Um eine solche Position umzusetzen, würde man das lange Ende der Kurve kaufen, typischerweise 10s oder 30s, während man das kurze Ende verkauft. Ein solcher Handel hätte zur Folge, dass man nicht mehr auf das absolute Niveau der Renditen spekuliert, sondern sich stattdessen auf die Differenz in der Rendite oder im Preis zwischen den betreffenden Anleihen konzentriert.

Alternativ, wenn man eine Umgebung erwartet, in der die Inflations- und Wachstumserwartungen steigen, die typischerweise früh im Zyklus zu sehen sind, würde man eine steilere Kurve erwarten und eine hawkische Neubewertung des geldpolitischen Ausblicks. Man könnte sich eine solche bärische Versteilung der Kurve, bei der die Renditen am langen Ende schneller steigen als ihre Pendants am kurzen Ende, durch den Kauf des kurzen Endes und den Verkauf des langen Endes aussetzen, wobei man sich wieder auf die Zinsdifferenz statt auf das absolute Niveau der Renditen konzentriert.

Es ist nicht nur die Kurve, die im Bereich der festverzinslichen Wertpapiere von Interesse ist. Zum Beispiel kann man auch länderübergreifende Renditespreads als Möglichkeit betrachten, um auf eine Politikdivergenz zu setzen. Eine solche Politikdivergenz wird wahrscheinlicher, je weiter das Jahr fortschreitet und die DM-Zentralbanken ihre Lockerungszyklen beginnen.

Zum Beispiel scheinen die EZB die Favoriten im Rennen zu sein, um den ersten Zinsschnitt zu liefern, vielleicht schon im April, angesichts der weiterhin schnellen Disinflation, die sich über die Eurozone hinweg fortsetzt, und der zunehmenden abwärts gerichteten Wachstumsrisiken, denen sich die Wirtschaft des Blocks gegenübersieht, das jüngste davon ist die fortlaufende und eskalierende geopolitische Spannungen im Nahen Osten. Im Gegensatz dazu bedeutet der viel holprigere Weg zurück zum 2%-Preisziel und die Art und Weise, wie sowohl das FOMC als auch die BoE zusätzliches 'Vertrauen' suchen, dass die Preisdrücke aus der Wirtschaft herausgedrückt wurden, dass Zinssenkungen viel wahrscheinlicher bis zum Sommer verschoben werden.

Natürlich könnte man eine solche Politikabweichung natürlich im Devisenmarkt spielen, einfach über kurzfristige EUR/USD-Positionen. Es ist jedoch auch möglich, eine "sauberere" Exposition gegenüber einem solchen Thema über den festverzinslichen Raum zu erhalten. Wenn man erwartet, dass der Renditeunterschied zwischen US-Treasuries und Bunds sich ausweitet, wie es im obigen Szenario wahrscheinlich der Fall wäre, könnte man durch den Kauf von Bunds und den Verkauf von 10-jährigen US-Treasuries eine Exposition gegenüber dieser Idee erhalten.

Related articles

Diese Inhalte stellen keine unabhängige Finanzanalyse dar, sondern gehören zu unserer Werbemitteilung. Folglich sind die gesetzlichen und regulatorischen Bestimmungen, die sich auf unabhängige Finanzanalysen beziehen, nicht auf diese Website und unsere Kommunikation anwendbar. Diese Inhalte (unabhängig davon, ob sie Meinungen wiedergeben oder nicht) dienen nur der allgemeinen Information und berücksichtigen Ihre persönlichen Umstände oder Ziele nicht. Die Inhalte unserer Webseite und unserer Kommunikation sind nicht als Finanzberatung, Anlageberatung oder andere verlässliche Beratung gedacht und dürfen auch nicht als solche betrachtet werden. Keine auf der Website wiedergegebene Meinung stellt eine Empfehlung seitens Pepperstone oder seitens des Autors dar, nach der eine bestimmte Anlage, Transaktion oder Anlagestrategie oder ein bestimmtes Wertpapier für eine bestimmte Person geeignet wäre.

Obwohl die in dieser Werbemitteilung enthaltenen Informationen aus Quellen, welche als verlässlich betrachtet werden können, bezogen wurden, gewährleisten weder Pepperstone noch der Autor die Richtigkeit oder Vollständigkeit dieser Informationen. Alle Informationen sind nur indikativ, können ohne vorherige Mitteilung abgeändert werden und können jederzeit veraltet sein. Weder Pepperstone noch der Autor übernehmen Haftung für Verluste, welche Sie entweder direkt oder indirekt durch eine Anlageentscheidung, die Sie auf Grundlage einer auf dieser Webseite enthaltenen Informationen getroffen haben, erleiden. Diese Website kann Graphiken enthalten, die frühere Wertentwicklung eines Finanzinstruments und/oder Schätzungen und Prognosen abbilden. Informationen über die frühere Wertentwicklung eines Finanzinstruments lassen keine verlässliche Schlussfolgerung auf die zukünftige Entwicklung zu.