- عربي

- English

- عربي

- English

التوقعات لعام 2025: منطقة اليورو – التساؤل حول متى قد تصل "ذروة التشاؤم"

بالنظر إلى المستقبل، يبدو من غير المرجح إلى حد ما أن تتغير هذه الموضوعات بشكل كبير مع حلول عام 2025، على الأقل ليس في الجزء الأول من العام.

من حيث النمو الاقتصادي، تظل المخاطر التي تهدد توقعات منطقة اليورو مائلة بقوة إلى الجانب السلبي، في حين أنها عديدة بشكل لا يصدق. ومن منظور جيوسياسي، من المرجح أن تشكل التوترات في الشرق الأوسط، فضلاً عن الحرب الجارية في أوكرانيا، رياحًا معاكسة قوية نسبيًا، خاصة مع عدم وجود حل مستدام لأي من الصراعين على ما يبدو في الوقت الحاضر.

وفي الوقت نفسه، من المرجح أن يشكل الافتقار المستمر إلى التعافي الاقتصادي الكبير في الصين أيضًا رياحًا معاكسة كبيرة للكتلة، مع بقاء قطاعي التصنيع والسلع الفاخرة الأكثر تعرضًا للخطر. وفي حين من المرجح أن يتم تقديم المزيد من التحفيز المالي الصيني في عام 2025، فقد ركزت التدابير حتى الآن على تقديم الدعم للأسواق المالية، بدلاً من وضع أرضية ضرورية للغاية تحت الاقتصاد "الحقيقي".

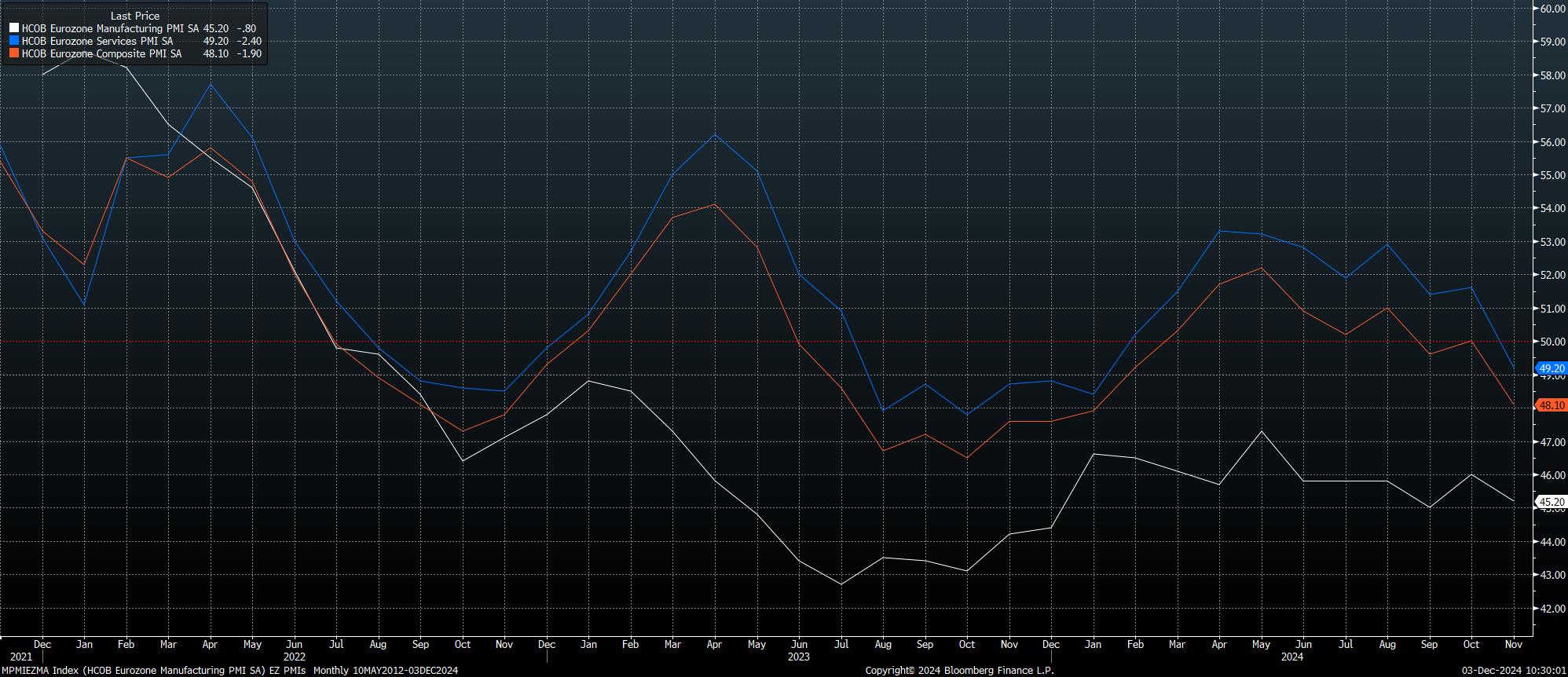

مع وضع هذا في الاعتبار، تظل التوقعات الاقتصادية قاتمة، حيث توجد جميع مسوحات مؤشر مديري المشتريات الثلاثة الآن في منطقة انكماشية، وفي الأمد القريب قد تسوء الأمور قبل أن تتحسن.

إن الخلفية السياسية للكتلة، والتي تدهورت بشكل كبير في الأسابيع الأخيرة، تشكل المزيد من المخاطر السلبية.

في العام المقبل، في فبراير/شباط، ستتوجه ألمانيا إلى صناديق الاقتراع، بعد الانهيار الأخير للائتلاف الحاكم الحالي. وفي حين من غير المرجح أن يعود الحزب الديمقراطي الاجتماعي كأكبر حزب، فهناك كل فرصة لظهوره مرة أخرى في ائتلاف جديد، من المرجح أن يقوده حزب الاتحاد الديمقراطي المسيحي، وخاصة إذا رأت الأحزاب الحاجة إلى الانضمام إلى حكومة متعددة الأحزاب أخرى من أجل منع حزب البديل لألمانيا اليميني المتطرف من الوصول إلى السلطة. ومع ذلك، فإن الفترة التي تسبق الانتخابات، والمفاوضات المطولة على الأرجح بعد الانتخابات، من شأنها أن تؤدي إلى ركود حكومي فعال في الأمد القريب.

وفي الوقت نفسه، في فرنسا، فإن الخلفية السياسية مضطربة على نحو مماثل. فقد أدى قرار رئيس الوزراء بارنييه بفرض ميزانية تشمل 60 مليار يورو من تخفيضات الإنفاق وزيادات الضرائب إلى تأجيل اقتراح بحجب الثقة، والذي من شبه المؤكد أن يمر. ومع ذلك، فإن الإطاحة المحتملة بالحكومة لن تؤدي على الفور إلى إجراء انتخابات جديدة، والتي لا يمكن إجراؤها قانونيًا لمدة 12 شهرًا أخرى. ومن ثم، فمن المرجح أن نشهد المزيد من الجمود التشريعي، مع استمرار العجز في الميزانية على مساره نحو تسجيل مستوى مذهل يبلغ 6% من الناتج المحلي الإجمالي، وهو ضعف الحد الظاهري للاتحاد الأوروبي.

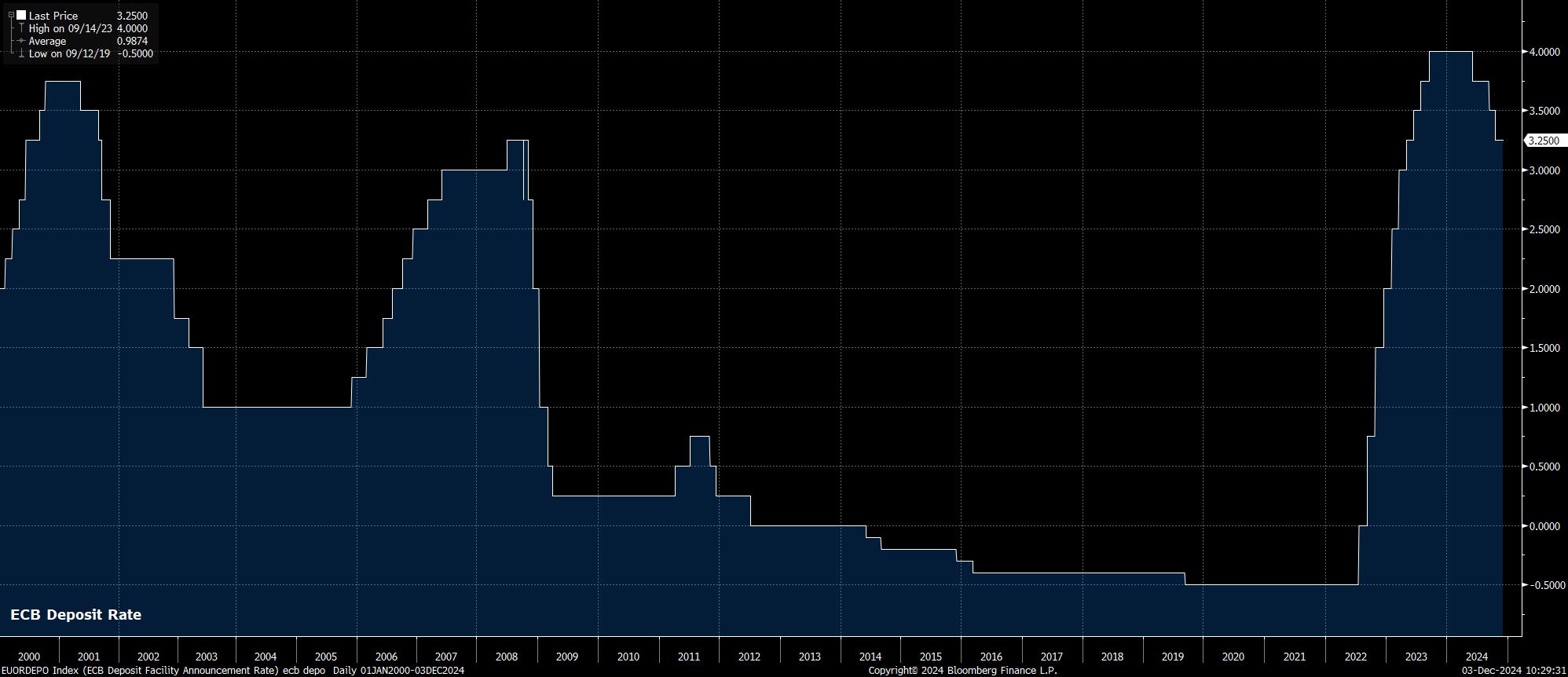

إن النمو الكئيب، والخلفية السياسية غير المؤكدة، تخلق نوعًا من الصداع لصناع السياسات في البنك المركزي الأوروبي، الذين يواصلون خفض أسعار الفائدة بطريقة يمكن التنبؤ بها نسبيًا، نحو الحياد.

كما هي الحال دائمًا، فإن تقدير معدل الحياد بدقة مهمة شبه مستحيلة، على الرغم من أن هذا المعدل من المرجح أن يكون حوالي 2٪ في منطقة اليورو. ومع إظهار صناع السياسات حتى الآن رغبة ضئيلة في الانحراف عن المسار الحالي المتمثل في خفض 25 نقطة أساس في كل اجتماع، فمن المرجح أن يتم تحقيق الحياد في أبريل المقبل. وبالتالي، من المقرر أن يتحول النقاش بين صناع السياسات والمشاركين في السوق على حد سواء إلى ما إذا كان البنك المركزي الأوروبي بحاجة إلى أسعار فائدة أقل من الحياد، إلى منطقة "فضفاضة" تمامًا.

ويبدو مثل هذا السيناريو مرجحًا في الوقت الحاضر، ليس فقط في محاولة لدعم النمو، وعزل الكتلة إلى حد ما عن عدم اليقين السياسي، ولكن أيضًا بسبب انكماش أسرع من المتوقع، مع عودة ضغوط الأسعار نحو هدف البنك المركزي الأوروبي البالغ 2٪.

ورغم ارتفاع مؤشر أسعار المستهلك الرئيسي إلى 2.3% على أساس سنوي في نوفمبر/تشرين الثاني، وفقًا للقراءة الأولية، فإن هذه الزيادة كانت ترجع إلى حد كبير إلى زيادة أسعار الجملة والطاقة الاستهلاكية، والتي ينبغي لصناع السياسات النظر فيها. وبدلاً من ذلك، ستواصل لاجارد وشركاه التركيز على مؤشر أسعار المستهلك الأساسي، الذي ارتفع بنسبة 2.7% على أساس سنوي خلال نفس الفترة، وهو أدنى مستوى مشترك له منذ فبراير/شباط 2022.

ومع ذلك، يبدو أن المخاطر على صعيد التضخم تميل بقوة نحو احتمال عدم تحقيق هدف التضخم، خاصة مع استمرار الاقتصاد في فقدان الزخم، مع تزايد الضعف الأخير في قطاع التصنيع بشكل متزايد في قطاع الخدمات المهم للغاية أيضًا.

ربما يأتي أكبر خطر على توقعات التضخم والنمو من احتمال اندلاع حرب تجارية أخرى مع الولايات المتحدة. من المعروف أن الرئيس القادم ترامب يفضل فرض الرسوم الجمركية على نزوة من أجل جلب الشركاء التجاريين إلى طاولة المفاوضات، حيث واجهت الصين وكندا والمكسيك بالفعل غضب ترامب، قبل يوم تنصيبه بوقت طويل.

من المنطقي أن نتوقع أن يصبح الاتحاد الأوروبي الهدف التالي لترامب، مما قد يشكل رياحًا معاكسة أخرى للنمو، ولكن أيضًا يحمل معه إمكانية عودة الضغوط السعرية، وبالتالي ترك صناع السياسات في البنك المركزي الأوروبي يتصارعون مع خلفية

الاقتصاد الكلي المحتملة التي تشبه الركود التضخمي، خاصة عندما يعني الفراغ السياسي في الاتحاد الأوروبي أن أي حرب تجارية محتملة من المقرر أن تطول.

في ظاهر الأمر، لا شيء من هذا إيجابي بشكل خاص لأصول منطقة اليورو. ومع ذلك، فإن السؤال الرئيسي الذي يجب على المشاركين في السوق التعامل معه في العام المقبل هو متى تصل المشاعر المحيطة بالكتلة إلى نقطة "ذروة التشاؤم". ومن العلامات الدالة على مثل هذا السيناريو التوسع في المراكز القصيرة، ووصول زوج اليورو/الدولار الأميركي إلى قاع غير مسبوق.

وإذا حدث مثل هذا السيناريو، فسوف يكون دليلاً على أن السوق قد حددت درجة كافية من المخاطر والمحفزات السلبية، ولن تكون حساسة لتدفقات الأخبار المتشائمة الواردة كما حدث في عام 2024. ومن المتوقع أن يتم الوصول إلى نقطة "ذروة التشاؤم" هذه قبل أن ينخفض زوج اليورو/الدولار الأميركي إلى مستوى التكافؤ، وعند هذه النقطة من المرجح أن يؤدي التكدس المذكور أعلاه إلى انتعاش مع تفكك المراكز القصيرة. قد يأتي السيناريو المحتمل الذي قد يحدث فيه هذا نتيجة لتيسير البنك المركزي الأوروبي بشكل أكبر لدعم النمو الاقتصادي، و/أو فشل حرب تجارية محتملة في التصعيد إلى درجة كبيرة كما تتوقع الأسواق حاليًا.

"لم يتم إعداد المواد المقدمة هنا وفقًا للمتطلبات القانونية المصممة لتعزيز استقلالية البحث الاستثماري، وعلى هذا النحو تعتبر بمثابة وسيلة تسويقية. في حين أنه لا يخضع لأي حظر على التعامل قبل نشر أبحاث الاستثمار، فإننا لن نسعى إلى الاستفادة من أي ميزة قبل توفيرها لعملائنا.

بيبرستون لا توضح أن المواد المقدمة هنا دقيقة أو حديثة أو كاملة ، وبالتالي لا ينبغي الاعتماد عليها على هذا النحو. لا يجب اعتبار المعلومات، سواء من طرف ثالث أم لا، على أنها توصية؛ أو عرض للشراء أو البيع؛ أو التماس عرض لشراء أو بيع أي منتج أو أداة مالية؛ أو للمشاركة في أي استراتيجية تداول معينة. لا يأخذ في الاعتبار الوضع المالي للقراء أو أهداف الاستثمار. ننصح القراء لهذا المحتوى بطلب المشورة الخاصة بهم والإستعانة بخبير مالي. بدون موافقة بيبرستون، لا يُسمح بإعادة إنتاج هذه المعلومات أو إعادة توزيعها.

تداول العقود مقابل الفروقات والعملات الأجنبية محفوف بالمخاطر. أنت لا تملك الأصول الأساسية و ليس لديك أي حقوق عليها. إنها ليست مناسبة للجميع ، وإذا كنت عميلاً محترفًا ، فقد يؤدي ذلك إلى خسارة أكبر من استثمارك الأساسي. الأداء السابق في الأسواق المالية ليس مؤشرا على الأداء المستقبلي. يرجى النظر في المخاطر التي تنطوي عليها، والحصول على مشورة مستقلة وقراءة بيان الإفصاح عن المنتج والوثائق القانونية ذات الصلة (المتاحة على موقعنا على الإنترنت www.pepperstone.com) قبل اتخاذ قرار التداول أو الاستثمار.

هذه المعلومات غير مخصصة للتوزيع / الاستخدام من قبل أي شخص في أي بلد يكون فيه هذا التوزيع / الاستخدام مخالفًا للقوانين المحلية."